Consejos para responder preguntas sobre opciones de la Serie 7

Preguntas sobre las opciones de Acing Series 7

El Examen de la serie 7, también conocido como Examen de Representante General de Valores (GSRE), es una prueba que todos los corredores de bolsa deben pasar para adquirir una licencia para negociar valores. Aunque este examen cubre una amplia gama de temas financieros, las preguntas sobre opciones tienden a ser las más desafiantes.

Este artículo analiza el mundo de los contratos de opciones y las estrategias de inversión asociadas con ellos, al tiempo que brinda consejos útiles para ayudar a los examinados a lograr puntajes de aprobación.

Conclusiones clave

- Aunque las preguntas sobre contratos de opciones en el examen de la Serie 7 son numerosas, su alcance es limitado.

- Los pasos detallados en este artículo pueden ser útiles para lograr puntajes de aprobación.

- Practicar tantas preguntas de opciones como sea posible puede aumentar drásticamente las posibilidades de éxito en el examen.

Preguntas sobre opciones

De las aproximadamente 50 preguntas relacionadas con las opciones en el examen de la Serie 7, aproximadamente 35 tratan específicamente

estrategias de opciones.Las preguntas sobre estrategias de opciones en el examen de la Serie 7 cubren las siguientes áreas:

- Pone

- Llamadas

- A horcajadas

- Unta

- Setos

- Contratos cubiertos

Dentro de estas subcategorías, las preguntas se centran en las siguientes áreas principales:

- Máximo beneficio o ganancias

- Perdida maxima

- Punto de equilibrio

- Dirección esperada del movimiento de las acciones con fines de lucro, incluido alcista o bajista, alcista o bajista

Los conceptos básicos de las opciones

Por definición, un contrato requiere dos partes. Cuando una de las partes gana un dólar en un contrato, una contraparte conectada pierde precisamente esa misma cantidad. Esta transacción se conoce como Juego de suma cero, donde el comprador y el vendedor alcanzan el punto de equilibrio simultáneamente.

La mayoría de los inversores de opciones no están interesados en comprar o vender acciones. Más bien, suelen estar más decididos a beneficiarse de la negociación de los propios contratos. En ese sentido, los intercambios de opciones son muy parecidos a las pistas de carreras de caballos. Si bien algunas personas visitan la pista para comprar o vender un caballo, la mayoría está allí para apostar en las carreras.

Enredos terminológicos

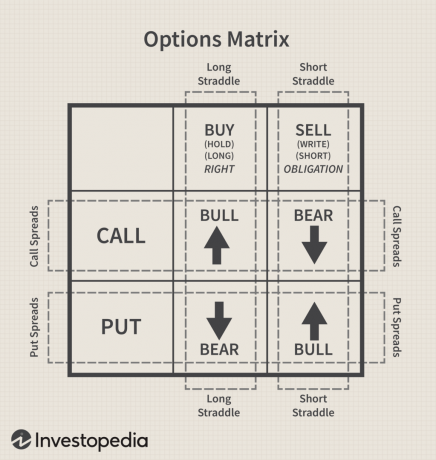

Hay muchos términos sinónimos en el espacio de opciones. Como demuestra el siguiente gráfico de la Matriz de opciones (Figura 1), el término "comprar" es intercambiable con "largo"o" mantener ", mientras que el término" vender "se puede reemplazar por"pequeño"o" escribir ". El examen de la Serie 7 intercambia notoriamente estos términos, a menudo dentro de la misma pregunta, por lo tanto, corresponde a los examinados recrear esta matriz en una hoja de papel antes de comenzar la examen.

Serie 7 Derechos y obligaciones

Como muestra la Figura 1, los compradores pagan primas para asegurar todos los derechos, mientras que los vendedores reciben primas por asumir las obligaciones, también conocido como riesgo. Con este fin, un contrato de opciones es similar a un contrato de seguro de automóvil, donde un comprador paga la prima y tiene derecho a ejercicio el contrato, donde no puede perder más que la prima pagada. Mientras tanto, el vendedor tiene la obligación de cumplir, si así lo solicita el comprador, donde lo máximo que puede ganar es la prima recibida. Estos mismos principios se aplican a los contratos de opciones.

Valor temporal para compradores y vendedores

Debido a que una opción tiene una fecha de vencimiento definida, la valor del tiempo del contrato a menudo se denomina "desperdicio de activos. " Tenga en cuenta que, naturalmente, los compradores quieren que el contrato sea ejecutable, incluso si es poco probable que lo hagan, ya que tradicionalmente son más propensos a vender el contrato para obtener ganancias. Por otro lado, los vendedores quieren que el contrato expire sin valor, porque esto les permite retener toda su prima, maximizando así las ganancias.

Cuatro pasos a seguir sin fallas

Serie 7 Los examinados a menudo no están seguros de cómo abordar las preguntas de opciones, sin embargo, el siguiente proceso de cuatro pasos debería ofrecer algo de claridad:

- Identifica la estrategia.

- Identifica el puesto.

- Utilice la matriz para verificar el movimiento deseado.

- Siga los dólares.

Los examinados de la Serie 7 deben combinar estos consejos con la siguiente fórmula para la prima de opciones:

Prima = valor intrínseco + valor temporal

Considere la siguiente pregunta

Un inversor es largo 1 XYZ 40 de diciembre call a 3. Justo antes del cierre del mercado en el último día de negociación antes del vencimiento, las acciones de XYZ cotizan a 47. El inversor cierra el contrato. ¿Cuál es la ganancia o pérdida para el inversor?

Usando el proceso de cuatro pasos, un examinado puede establecer los siguientes puntos:

- Identificar la estrategia: un contrato de llamadas

- Identificar la posición: largo = comprar = mantener (tiene derecho a ejercer)

- Utilice la matriz para verificar el movimiento deseado: alcista, quiere que el mercado suba

- Siga los dólares: haga una lista de los dólares que ingresan y salen:

| $ Fuera | $ En |

| - | - |

| - | - |

| - | - |

La respuesta

Las preguntas del examen pueden referirse a una situación en la que un contrato "se negocia en su valor intrínseco, ”Que es el valor percibido o calculado de una empresa, utilizando análisis fundamental. El valor intrínseco, que puede o no ser el mismo que el valor de mercado actual, indica la cantidad que una opción está in-the-money. Es importante tener en cuenta que los compradores quieren que los contratos sean in-the-money (que tengan un valor intrínseco), mientras que los vendedores quieren que los contratos sean fuera del dinero (no tienen valor intrínseco).

En el problema, debido a que el inversor es largo el contrato, han pagado una prima. Asimismo, el problema establece que el inversor cierra la posición. Un inversor de opciones que compra para cerrar la posición venderá el contrato, compensando la posición larga abierta. Este inversor luego venderá el contrato por su valor intrínseco porque no queda valor de tiempo. Y debido a que el inversionista compró por tres ($ 300) y vende por el valor intrínseco de siete ($ 700), obtendría una ganancia de $ 400.

Al examinar la Figura 2, titulada "Valor intrínseco", queda claro que el contrato es una opción y que el mercado está por encima del precio de huelga (ejercicio), y que el contrato es en el dinero, donde tiene un valor intrínseco. Por el contrario, los contratos de venta operan en la dirección opuesta.

Fórmulas para opciones de llamada

Llamadas largas:

- La ganancia máxima = ilimitada

- Pérdida máxima = prima pagada

- Breakeven = precio de ejercicio + prima

Llamadas cortas:

- La ganancia máxima = prima recibida

- Pérdida máxima = ilimitada

- Breakeven = precio de ejercicio + prima

Fórmulas para opciones de venta

Pones largos:

- La ganancia máxima = precio de ejercicio - prima x 100

- Pérdida máxima = prima pagada

- Breakeven = precio de ejercicio - prima

Atajos:

- La ganancia máxima = prima recibida

- Pérdida máxima = precio de ejercicio - prima x 100

- Breakeven = precio de ejercicio - prima

En la Figura 1, los compradores de opciones de venta son bajistas. El valor de mercado de las acciones subyacentes debe caer por debajo del precio de ejercicio (ir en el dinero) lo suficiente para recuperar la prima de la Titular del contrato (comprador, largo). Las ganancias y pérdidas máximas se expresan en dólares.

Por lo tanto, para determinar esa cantidad, simplemente multiplique el precio de equilibrio por 100. Por ejemplo, si el punto de equilibrio es 37, la ganancia máxima posible para el comprador es de $ 3,700, mientras que la pérdida máxima para el vendedor es la misma cantidad.

Estrategias transversales y equilibrio

Las preguntas relacionadas con los straddles en la Serie 7 tienden a ser de alcance limitado, centrándose principalmente en las estrategias de straddle y en el hecho de que siempre hay dos puntos de equilibrio.

Pasos 1 y 2

El primer paso cuando ve una estrategia de opciones múltiples en el examen es identificar la estrategia. Aquí es donde la matriz de la Figura 1 se convierte en una herramienta útil. Por ejemplo, si un inversor está comprando una opción de compra y venta de la misma acción con el mismo vencimiento y el mismo ejercicio, la estrategia es una combinación.

Consulte la Figura 1. Si considera comprar una opción de compra y venta, un bucle imaginario alrededor de esas posiciones es un punto intermedio.—de hecho, es un largo a horcajadas. Si el inversor está vendiendo una opción de compra y venta de una opción de venta sobre la misma acción con el mismo vencimiento y el mismo precio de ejercicio, es un caballo corto.

Si observa de cerca las flechas dentro del bucle en la horquilla larga en la Figura 1, notará que las flechas se alejan una de la otra. Este es un recordatorio de que el inversor que tiene un largo camino anticipado volatilidad. Ahora observe las flechas dentro del bucle en el pórtico corto, para encontrar que se están juntando. Esto nos recuerda que el inversor a corto plazo espera poco o ningún movimiento.

Paso 3 y 4

Al observar la posición larga o corta en la matriz, ha completado la segunda parte del proceso de cuatro partes. Debido a que está utilizando la matriz para la identificación inicial, vaya al paso número 4.

En una combinación, los inversores están comprando dos contratos o vendiendo dos contratos. Para encontrar el punto de equilibrio, sume las dos primas, luego sume el total de las primas al precio de ejercicio para el punto de equilibrio en el lado del contrato call. Reste el total del precio de ejercicio para el punto de equilibrio en el lado del contrato de venta. Un straddle siempre tiene dos breakevens.

Ejemplo de la serie 7 a horcajadas

Veamos un ejemplo. Un inversor compra 1 XYZ 50 de noviembre call @ 4 y es largo 1 XYZ 50 de noviembre put @ 3. ¿En qué puntos el inversor alcanzará el punto de equilibrio?

Sugerencia: una vez que haya identificado un straddle, escriba los dos contratos en su papel borrador con el contrato de compra sobre el contrato de venta. Esto hace que el proceso sea más fácil de visualizar, así:

En lugar de preguntar claramente por los dos puntos de equilibrio, la pregunta puede ser: "¿Entre qué dos precios estará el inversor muestra una pérdida? "Si está lidiando con una horquilla larga, el inversor debe alcanzar el punto de equilibrio para recuperar el prima. El movimiento por encima o por debajo del punto de equilibrio será beneficioso. Las flechas en la tabla de arriba coinciden con las flechas dentro del bucle para una horquilla larga. El inversor en una horquilla larga espera volatilidad.

Nota: Debido a que el inversor en una combinación larga espera volatilidad, la pérdida máxima se produciría si la acción precio era exactamente el mismo que el precio de ejercicio (en el dinero) porque ninguno de los contratos tendría ninguna intrínseca valor. Por supuesto, el inversor con un straddle corto desearía que el precio de mercado se cerrara en el dinero, para mantener todas las primas. En una corta distancia, todo se invierte.

Long Straddles:

- Ganancia máxima = ilimitada (el inversor es una llamada larga)

- Pérdida máxima = ambas primas

- Punto de equilibrio = sumar la suma de ambas primas al precio de ejercicio de la opción call y restar la suma del precio de ejercicio de la opción put

A horcajadas cortas:

- Ganancia máxima = ambas primas

- Pérdida máxima = ilimitada (corta una llamada)

- Punto de equilibrio = sumar la suma de ambas primas al precio de ejercicio de la opción call y restar la suma del precio de ejercicio de la opción put

Tenga cuidado con las combinaciones de ambos lados

Si en el proceso de identificación, el inversionista ha comprado (o vendido) una opción de compra y venta de la misma acción, pero las fechas de vencimiento o los precios de ejercicio son diferentes, la estrategia es una combinación. Si se le pregunta, el cálculo de los puntos de equilibrio es el mismo y se aplican las mismas estrategias generales (volatilidad o ausencia de movimiento).

Spreads de la serie 7

Las estrategias de propagación se encuentran entre los temas más difíciles de la Serie 7. Afortunadamente, la combinación de las herramientas mencionadas con algunos acrónimos puede ayudar a simplificar las preguntas sobre los diferenciales. Usemos el proceso de cuatro pasos para resolver el siguiente problema:

Escriba 1 ABC enero 60 llame al 2.

Long 1 ABC January 50 call @ 8.

1. Identificar la estrategia

Un diferencial se produce cuando un inversor hace largo y cortocircuito el mismo tipo de contratos de opciones (opciones de compra o venta) con diferentes vencimientos, precios de ejercicio o ambos. Si solo los precios de ejercicio son diferentes, se denomina precio o propagación vertical. Si solo los vencimientos son diferentes, se le conoce como un margen de calendario (también conocido como un margen de "tiempo" u "horizontal"). Si tanto el precio de ejercicio como los vencimientos son diferentes, se conoce como propagación diagonal.

2. Identificar la posición

En las estrategias de spread, el inversor es un comprador o un vendedor. Cuando determine la posición, consulte el bloque en la matriz que ilustra esa posición y concéntrese solo en ese bloque.

Es fundamental abordar la idea de débito versus crédito. Si el inversor ha pagado más de lo que ha recibido, es un diferencial de débito (DR). Si el inversor ha recibido más primas de las que pagó, es un diferencial de crédito (CR).

Hay un margen adicional llamado "margen de llamada de débito", a veces denominado "margen de débito neto", que ocurre cuando un inversionista compra una opción con una prima más alta y al mismo tiempo vende una opción con una prima más baja prima. Este individuo, considerado un "comprador neto", anticipa que las primas de las dos opciones (el margen de opciones) se ampliarán.

3. Ver la matriz

Si estudia la matriz anterior, las dos posiciones están dentro del bucle horizontal que ilustra la extensión.

4. Siga los dólares

| (DR) | (CR) |

| $800 | $200 |

| $600 |

Consejo 1: puede ser útil escribir la cruz $ Out / $ In directamente debajo de la matriz para que la barra vertical esté exactamente debajo de la línea vertical que divide la compra y la venta. De esa manera, el lado de compra de la matriz estará directamente encima del lado de DR y el lado de venta de la matriz estará exactamente por encima del lado de CR.

Consejo 2: En el ejemplo, el precio de ejercicio más alto se escribe por encima del precio de ejercicio más bajo. Una vez que haya identificado un margen, escriba los dos contratos en su papel borrador con el precio de ejercicio más alto por encima del precio de ejercicio más bajo. Esto hace que sea mucho más fácil visualizar el movimiento de la acción subyacente entre los precios de ejercicio.

La ganancia máxima para el comprador, la pérdida máxima para el vendedor y el punto de equilibrio para ambos siempre estarán entre los precios de ejercicio..

Fórmulas y acrónimos para pliegos

Diferenciales de llamadas de débito (alcista):

- Pérdida máxima = prima neta pagado

- La ganancia máxima = diferencia en los precios de ejercicio - prima neta

- Punto de equilibrio = precio de ejercicio más bajo + prima neta

Diferenciales de llamadas de crédito (bajista):

- Pérdida máxima = diferencia en los precios de ejercicio - prima neta

- La ganancia máxima = prima neta recibida

- Punto de equilibrio = precio de ejercicio más bajo + prima neta

Consejo: para los breakevens, recuerde el acrónimo CALIFORNIA: en un Ctodo extendido, Add la prima neta al Lmenor precio de ejercicio. Usando el ejemplo anterior de un spread de llamada alcista o DR:

- Pérdida máxima = $ 600 - la prima neta. Si las acciones de ABC no se elevan por encima de 50, el contrato expirará sin valor y el inversor alcista perderá toda la prima.

- Ganancia máxima = usa la fórmula:

La diferencia en los precios de ejercicio: prima neta

(60-50) - 6 = 10 - 6 = 4 x 100 = $ 400.

- Punto de equilibrio: dado que se trata de un margen de compra, agregaremos la prima neta al precio de ejercicio más bajo: 6 + 50 = 56. La acción debe subir al menos a 56 para que este inversor recupere la prima pagada.

Escriba 1 ABC enero 60 llame @ 2

Long 1 ABC enero 50 llamada @ 8

- Ganancia máxima = 4

- Punto de equilibrio = 56

- Movimiento de la acción ABC = +6

- La diferencia en los precios de ejercicio = 10

Cuando la acción ha subido seis puntos hasta el punto de equilibrio, el inversor solo puede obtener cuatro puntos de beneficio ($ 400). Observe que 6 + 4 = 10, el número de puntos entre los precios de ejercicio.

Por encima de 60, el inversor no tiene pérdidas ni ganancias. Cuando un inversionista vende o suscribe una opción, está obligado. Este inversor tiene derecho a comprar a 50 y la obligación de entregar a 60. Asegúrese de recordar los derechos y obligaciones, al resolver problemas de propagación, como la siguiente pregunta:

Escriba 1 ABC enero 60 llame @ 2

Long 1 ABC enero 50 llamada @ 8

Para beneficiarse de esta posición, el diferencial de primas debe:

- Angostas

- Ensanchar

- Mantente igual

- Invertir

Esta pregunta puede simplificarse un poco por el hecho de que la respuesta a las preguntas sobre los diferenciales es casi siempre “Ancho” o “Estrecho”, por lo tanto, “Permanecer igual” e “Invertir” pueden eliminarse de la consideración.

En segundo lugar, recuerda el acrónimo ROCÍO, Lo que significa Debit /miejercicio /Widen. Una vez que haya identificado la estrategia como un diferencial y haya identificado la posición como un débito, el inversor espera que se amplíe la diferencia entre las primas. Los compradores quieren poder hacer ejercicio.

Si el inversor ha creado un diferencial de crédito, usa el acrónimo CVN, Lo que significa Credit /Vinadaptado /norteflecha. Los vendedores (aquellos en posiciones crediticias) quieren que los contratos expiren sin valor y que se reduzca el margen de las primas.

Fórmulas para diferenciales de venta

Diferencial put de débito (bajista):

Ganancia máxima=DSP - Prima netaPérdida máxima=Prima netaPunto de equilibrio=Precio de ejercicio más alto: prima neta

Diferencial put de crédito (alcista):

Ganancia máxima=Prima netaPérdida máxima=DSP - Prima netaPunto de equilibrio=Precio de ejercicio más alto: prima netadonde:DSP = Diferencia en los precios de ejercicio

Para los breakevens, tenga en cuenta el útil acrónimo PSH: En un PAGut extendido, Srestar la prima neta de la Hprecio de ejercicio más alto.

La línea de fondo

Aunque las preguntas sobre contratos de opciones en el examen de la Serie 7 son numerosas, su alcance es limitado. El proceso de cuatro pasos detallado puede ser útil para lograr puntajes de aprobación. Practicar tantas preguntas de opciones como sea posible puede aumentar las posibilidades de éxito en el examen.