Ingrese a un territorio rentable con un rango real promedio

El indicador conocido como rango verdadero promedio (ATR) se puede utilizar para desarrollar un sistema de negociación completo o para señales de entrada o salida como parte de una estrategia. Los profesionales han utilizado esto volatilidad indicador durante décadas para mejorar sus resultados comerciales. Descubra cómo usarlo y por qué debería intentarlo.

¿Qué es ATR?

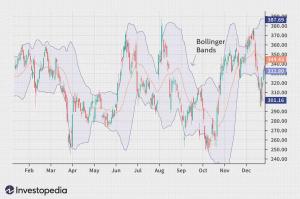

El rango verdadero promedio es un indicador de volatilidad. La volatilidad mide la fuerza del acción del precio ya menudo se pasa por alto en busca de pistas sobre la dirección del mercado. Un indicador de volatilidad más conocido es Bandas de Bollinger. En "Bollinger on Bollinger Bands" (2002), John Bollinger escribe, "la alta volatilidad engendra baja, y la baja volatilidad engendra alto ". El siguiente gráfico se centra únicamente en la volatilidad, omitiendo el precio, por lo que podemos ver que la volatilidad sigue una clara ciclo.

La proximidad de las bandas de Bollinger superior e inferior en un momento dado ilustra el grado de volatilidad que está experimentando el precio. Podemos ver que las líneas comienzan bastante separadas en el lado izquierdo del gráfico y convergen a medida que se acercan al centro del gráfico. Después de casi tocarse, se vuelven a separar, mostrando un período de alta volatilidad seguido de un período de baja volatilidad.

Las Bandas de Bollinger son bien conocidas y puede decirnos mucho sobre lo que es probable que suceda en el futuro. Saber que es probable que una acción experimente una mayor volatilidad después de moverse dentro de un rango estrecho hace que valga la pena poner esa acción en una lista de observación comercial. Cuando el fugarse ocurre, es probable que la acción experimente un movimiento brusco. Por ejemplo, cuando Hansen Natural Corporation, que desde entonces cambió su nombre a Monster Beverage Corporation (MNST), rompió el rango de baja volatilidad en el medio del gráfico (mostrado arriba), su precio casi se duplicó durante los próximos cuatro meses.

El ATR es otra forma de ver la volatilidad. A continuación, vemos el mismo comportamiento cíclico en ATR (que se muestra en la sección inferior del gráfico) que vimos con las Bandas de Bollinger. Los períodos de baja volatilidad, definidos por valores bajos del ATR, son seguidos por grandes movimientos de precios.

Comprender el comercio con ATR

La pregunta a la que se enfrentan los operadores es cómo beneficiarse del ciclo de volatilidad. Si bien el ATR no nos dice en qué dirección ocurrirá la ruptura, se puede agregar al precio de cierre, y el comerciante puede comprar siempre que el precio del día siguiente se negocie por encima de ese valor. Esta idea se muestra a continuación.

Las señales de negociación ocurren con relativa poca frecuencia, pero generalmente detectan puntos de ruptura significativos. La lógica detrás de estas señales es que, siempre que el precio cierra más de un ATR por encima del cierre más reciente, se ha producido un cambio en la volatilidad. Tomar una posición larga está apostando a que la acción seguirá en la dirección ascendente.

Señal de salida ATR

Los operadores pueden optar por salir de estas operaciones generando señales basadas en restar el valor del ATR del cierre. La misma lógica se aplica a esta regla: siempre que el precio cierre más de un ATR por debajo del cierre más reciente, se ha producido un cambio significativo en la naturaleza del mercado. Cerrar una posición larga se convierte en una apuesta segura, porque es probable que la acción entre en un rango de negociación o invertir la dirección en este punto.

El uso del ATR se usa más comúnmente como un método de salida que se puede aplicar sin importar cómo se tome la decisión de entrada. Una técnica popular se conoce como salida de araña y fue desarrollada por Chuck LeBeau. La salida del candelabro coloca un parada final por debajo del máximo más alto que alcanzó la acción desde que ingresó al comercio. La distancia entre el máximo más alto y el nivel de parada se define como varias veces el ATR. Por ejemplo, podemos restar tres veces el valor del ATR del máximo más alto desde que ingresamos al comercio.

El valor de este trailing stop es que se mueve rápidamente hacia arriba en respuesta a la acción del mercado. LeBeau eligió el nombre del candelabro porque "así como un candelabro cuelga del techo de una habitación, la salida del candelabro cuelga del punto más alto o del techo de nuestro oficio".

La ventaja de ATR

Los ATR son, de alguna manera, superiores a usar un porcentaje fijo porque cambian según el características de las acciones que se negocian, reconociendo que la volatilidad varía según las emisiones y el mercado condiciones. A medida que el rango de negociación se expande o contrae, la distancia entre el stop y el precio de cierre se ajusta automáticamente y se mueve a un nivel apropiado, equilibrando el deseo del comerciante de proteger las ganancias con la necesidad de permitir que las acciones se muevan dentro de su nivel normal abarcar.

Los sistemas de ruptura ATR pueden ser utilizados por estrategias de cualquier período de tiempo. Son especialmente útiles como estrategias de negociación intradía. Usando un marco de tiempo de 15 minutos, comerciantes diarios sume y reste el ATR del precio de cierre de la primera barra de 15 minutos. Esto proporciona puntos de entrada para el día, colocando paradas para cerrar la operación con pérdida si los precios regresan al cierre de esa primera barra del día. Se puede usar cualquier marco de tiempo, como cinco minutos o 10 minutos.

Esta técnica puede utilizar un ATR de 10 períodos, por ejemplo, que incluye datos del día anterior. Otra variación es utilizar varios ATR, que pueden variar desde una cantidad fraccionaria, como la mitad, hasta tres. (Más allá de eso, hay muy pocas operaciones para que el sistema sea rentable). En su libro de 1990, "Day Trading With Short-Term Price Patrones y ruptura del rango de apertura ", Toby Crabel demostró que esta técnica funciona en una variedad de productos básicos y financieros futuros.

Algunos traders adaptan la metodología de ondas filtradas y utilizan ATR en lugar de movimientos porcentuales para identificar los puntos de inflexión del mercado. Bajo este enfoque, cuando los precios se mueven tres ATR desde el cierre más bajo, comienza una nueva ola ascendente. Una nueva ola descendente comienza cuando el precio se mueve tres ATR por debajo del cierre más alto desde el comienzo de la ola ascendente.

La línea de fondo

Las posibilidades de esta herramienta versátil son ilimitadas, al igual que las oportunidades de ganancias para el comerciante creativo. También es un indicador útil para que los inversores a largo plazo lo controlen porque deben esperar tiempos de aumento de la volatilidad siempre que el valor del ATR se ha mantenido relativamente estable durante períodos prolongados de tiempo. Entonces estarían listos para lo que podría ser un viaje turbulento en el mercado, ayudándolos a evitar el pánico en las caídas o dejarse llevar por el exuberancia irracional si el mercado rompe al alza.