Definición, fórmula y ecuación del análisis de DuPont

¿Qué es el análisis de DuPont?

El análisis de DuPont (también conocido como Identidad de DuPont o modelo de DuPont) es un marco para analizar el desempeño fundamental popularizado por DuPont Corporation. El análisis de DuPont es una técnica útil utilizado para descomponer los diferentes controladores de rendimiento del capital (ROE). La descomposición de ROE permite inversionistas centrarse en las métricas clave del desempeño financiero individualmente para identificar fortalezas y debilidades.

Conclusiones clave

- El análisis de DuPont es un marco para analizar el desempeño fundamental originalmente popularizado por DuPont Corporation.

- El análisis de DuPont es una técnica útil que se utiliza para descomponer los diferentes impulsores del rendimiento del capital (ROE).

- Un inversor puede utilizar un análisis como este para comparar la eficiencia operativa de dos empresas similares. Los gerentes pueden usar el análisis de DuPont para identificar fortalezas o debilidades que deben abordarse.

Fórmula y cálculo del análisis de DuPont

El análisis de Dupont es una fórmula de rendimiento expandido sobre el capital, calculada multiplicando el margen de beneficio neto por la rotación de activos por el multiplicador de la equidad.

Análisis de DuPont=Margen de beneficio neto×A×EMdonde:Margen de beneficio neto=IngresosLngresos netosA=Rotación de activosRotación de activos=Activos totales promedioVentasEM=Multiplicador de la equidadMultiplicador de la equidad=Capital social promedioActivos totales promedio

1:41

Análisis de DuPont

Lo que le dice el análisis de DuPont

Un análisis de DuPont se utiliza para evaluar los componentes del rendimiento sobre el capital (ROE) de una empresa. Esto permite a un inversor determinar qué actividades financieras están contribuyendo más a los cambios en el ROE. Un inversor puede utilizar un análisis como este para comparar el eficiencia operacional de dos empresas similares. Los gerentes pueden usar el análisis de DuPont para identificar fortalezas o debilidades que deben abordarse.

Hay tres métricas financieras principales que impulsan el rendimiento del capital (ROE): eficiencia operativa, eficiencia en el uso de activos y apalancamiento financiero. La eficiencia operativa está representada por margen de beneficio neto o ingreso neto dividido por el total de ventas o ingresos. La eficiencia en el uso de activos se mide por índice de rotación de activos. Aprovechar se mide por el multiplicador de capital, que es igual al activo promedio dividido por el capital promedio.

Componentes de análisis de DuPont

El análisis de DuPont divide el ROE en sus componentes constituyentes para determinar cuáles de estos factores son los más responsables de los cambios en el ROE.

Margen de beneficio neto

El margen de beneficio neto es la relación entre los beneficios finales en comparación con los ingresos totales o las ventas totales. Esta es una de las medidas más básicas de rentabilidad.

Una forma de pensar en el margen neto es imaginar una tienda que vende un solo producto por $ 1,00. Después de los costos asociados con la compra de inventario, el mantenimiento de una ubicación, el pago de los empleados, los impuestos, los intereses y otros gastos, el dueño de la tienda se queda con $ 0.15 en ganancias de cada unidad vendida. Eso significa que el margen de beneficio del propietario es del 15%, que se puede calcular de la siguiente manera:

Margen de beneficio=IngresosLngresos netos=$1.00$0.15=15%

El margen de beneficio se puede mejorar si se reducen los costos para el propietario o si se aumentan los precios, lo que puede tener un gran impacto en el ROE. Ésta es una de las razones por las que las acciones de una empresa experimentarán altos niveles de volatilidad cuando la gerencia hace un cambio en su Guia para márgenes, costos y precios futuros.

Ratio de rotación de activos

El índice de rotación de activos mide la eficiencia con la que una empresa utiliza sus activos para generar ingresos. Imagine que una empresa tiene $ 100 en activos y obtuvo $ 1,000 de ingresos totales el año pasado. Los activos generaron 10 veces su valor en ingresos totales, que es el mismo que el índice de rotación de activos y se puede calcular de la siguiente manera:

Ratio de rotación de activos=Activos promedioIngresos=$100$1,000=10

Un índice de rotación de activos normal variará de un grupo industrial a otro. Por ejemplo, un minorista de descuento o una tienda de comestibles generará muchos ingresos de sus activos con un pequeño margen, lo que hará que la tasa de rotación de activos sea muy grande. Por otro lado, una empresa de servicios públicos posee Activos fijos en relación con sus ingresos, lo que dará como resultado un índice de rotación de activos mucho más bajo que el de una empresa minorista.

La proporción puede ser útil al comparar dos empresas que son muy similares. Porque los activos promedio incluyen componentes como inventario, los cambios en esta relación pueden indicar que las ventas se están desacelerando o acelerando antes de lo que aparecerían en otras medidas financieras. Si aumenta la rotación de activos de una empresa, su ROE mejorará.

Apalancamiento financiero

El apalancamiento financiero, o multiplicador de capital, es un análisis indirecto del uso que hace una empresa de la deuda para financiar sus activos. Suponga que una empresa tiene $ 1,000 de activos y $ 250 de capital social. El hoja de balance La ecuación le dirá que la empresa también tiene $ 750 en deuda (activos - pasivos = capital). Si la empresa pide prestado más para comprar activos, la proporción seguirá aumentando. Las cuentas utilizadas para calcular el apalancamiento financiero están en el balance general, por lo que los analistas dividirán los activos promedio por el patrimonio promedio en lugar del saldo al final del período, de la siguiente manera:

Apalancamiento financiero=Equidad promedioActivos promedio=$250$1,000=4

La mayoría de las empresas deberían utilizar deuda con capital social para financiar operaciones y crecimiento. No utilizar ningún apalancamiento podría poner a la empresa en desventaja en comparación con sus pares. Sin embargo, usar demasiado deuda para aumentar el índice de apalancamiento financiero y, por lo tanto, aumentar el ROE, se pueden generar riesgos desproporcionados.

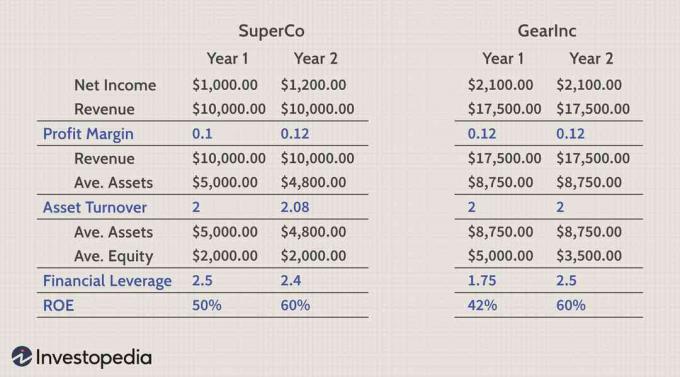

Ejemplo de uso del análisis de DuPont

Un inversor ha estado observando dos empresas similares, SuperCo y Gear Inc., que recientemente han estado mejorando su rendimiento sobre el capital en comparación con el resto de sus grupo de compañeros. Esto podría ser bueno si las dos empresas están haciendo un mejor uso de los activos o mejorando los márgenes de beneficio.

Para decidir qué empresa es una mejor oportunidad, el inversor decide utilizar el análisis de DuPont para determinar qué está haciendo cada empresa para mejorar su ROE y si esa mejora es sostenible.

Como puede ver en la tabla, SuperCo mejoró sus márgenes de beneficio al aumentar los ingresos netos y reducir sus activos totales. Los cambios de SuperCo mejoraron su margen de beneficio y la rotación de activos. El inversor puede deducir de la información que SuperCo también redujo parte de su deuda, ya que el patrimonio promedio se mantuvo igual.

Mirando de cerca a Gear Inc., el inversionista puede ver que todo el cambio en el ROE se debió a un aumento en el apalancamiento financiero. Esto significa que Gear Inc. pidió prestado más dinero, lo que redujo la equidad promedio. El inversor está preocupado porque los préstamos adicionales no cambiaron los ingresos netos, los ingresos o el margen de beneficio de la empresa, lo que significa que es posible que el apalancamiento no esté agregando ningún valor real a la empresa.

O, como ejemplo de la vida real, considere Wal-Mart Stores (NYSE: WMT). Wal-Mart tiene un ingreso neto durante el últimos doce meses de $ 5.2 mil millones, ingresos de $ 512 mil millones, activos de $ 227 mil millones y capital contable de $ 72 mil millones.

El margen de beneficio de la empresa es del 1%, o $ 5,2 mil millones / $ 512 mil millones. Su rotación de activos es de 2,3, o $ 512 mil millones / $ 227 mil millones. El apalancamiento financiero (o multiplicador de capital) es 3,2, o $ 227 mil millones / $ 72 mil millones. Por lo tanto, su rendimiento o patrimonio (ROE) es de 7,4%, o 1% x 2,3 x 3,2.

Análisis de DuPont vs. HUEVA

La métrica de rendimiento sobre el capital (ROE) es el ingreso neto dividido por el capital contable. El análisis de Dupont sigue siendo el ROE, solo una versión ampliada. El cálculo del ROE por sí solo revela qué tan bien utiliza una empresa el capital de los accionistas.

Con un análisis de Dupont, los inversores y analistas pueden investigar qué impulsa los cambios en el ROE o por qué un ROE se considera alto o bajo. Es decir, un análisis de Dupont puede ayudar a deducir si su rentabilidad, uso de activos o deuda está impulsando el ROE.

Limitaciones del uso de análisis de DuPont

El mayor inconveniente del análisis de DuPont es que, si bien es expansivo, todavía se basa en ecuaciones contables y datos que pueden manipularse. Además, incluso con su amplitud, el análisis de Dupont carece de contexto sobre por qué las proporciones individuales son altas o bajas, o incluso si deben considerarse altas o bajas.

Preguntas frecuentes

¿Qué le dice el análisis de DuPont?

El análisis de DuPont es una técnica útil que se utiliza para descomponer los diferentes impulsores del rendimiento sobre el capital (ROE) de una empresa. Esto permite a un inversor determinar qué actividades financieras están contribuyendo más a los cambios en el ROE. Un inversor puede utilizar un análisis como este para comparar la eficiencia operativa de dos empresas similares.

¿Cuál es la diferencia entre el análisis DuPont de 3 y 5 pasos?

Hay dos versiones del análisis de DuPont, una que utiliza la descomposición de ROE a través de 3 pasos y otra que utiliza 5 pasos. La ecuación de tres pasos divide el ROE en tres componentes muy importantes:

HUEVA=VentasLngresos netos×ActivosVentas×AccionistasActivos

En cambio, la versión de cinco pasos es:

HUEVA=SEBT×AS×miA×(1−TR)donde:EBT=Ganancias antes de impuestosS=VentasA=Activosmi=CapitalTR=Tasa de impuesto

¿Por qué se llama análisis "DuPont"?

En la década de 1920, el gigante estadounidense de productos químicos y fabricación, DuPont Corporation, creó una herramienta de gestión para comprender mejor de dónde venía su eficiencia operativa y dónde caía pequeño. Al descomponer el ROE en una ecuación más compleja, el análisis de DuPont muestra las causas de los cambios en este número.

¿Cuáles son algunas limitaciones del uso del análisis de DuPont?

Si bien el análisis de DuPont puede ser una herramienta muy útil para gerentes, analistas e inversores, no deja de tener sus debilidades. La naturaleza expansiva de las ecuaciones de DuPont significa que requiere varias entradas. Como con cualquier cálculo, los resultados son tan buenos como la precisión de las entradas. El análisis de DuPont utiliza datos del estado de resultados y el balance general de una empresa, algunos de los cuales pueden no ser del todo precisos. Incluso si los datos utilizados para los cálculos son fiables, todavía existen problemas potenciales adicionales, como la dificultad de determinar la valores relativos de proporciones tan buenas o malas en comparación con las normas de la industria. Los factores estacionales, dependiendo de la industria, también pueden ser una consideración importante, ya que estos factores pueden distorsionar las proporciones. Algunas empresas siempre tienen un mayor nivel de inventario en determinadas épocas del año, por ejemplo. Diferente practicas de contabilidad entre empresas también puede dificultar la realización de comparaciones precisas.