Análisis del rendimiento de los fondos mutuos

Hay una serie de atractivos los fondos de inversión y los gestores de fondos que se han desempeñado muy bien en horizontes tanto a largo como a corto plazo. A veces, el rendimiento puede atribuirse a la capacidad superior de selección de acciones de un administrador de fondos mutuos y / o asignación de activos decisiones. En este artículo, resumiremos cómo analizar la cartera de un fondo mutuo y determinar si existen impulsores de rendimiento específicos.

Análisis de cartera

Todos los fondos mutuos tienen un mandato de inversión establecido que especifica si el fondo invertirá en compañías grandes o pequeñas, y si esas compañías exhiben crecimiento o valor caracteristicas. Se asume que el administrador de fondos mutuos se adherirá a lo establecido objetivo de inversión. Es un buen comienzo para comprender el mandato de inversión específico del fondo, pero hay más sobre el rendimiento del fondo que solo se puede revelar al indagar un poco más en el portafolio tiempo extraordinario.

Pesos del sector

A veces, los administradores de fondos gravitarán hacia ciertos sectores ya sea porque tienen una experiencia más profunda dentro de esos sectores, o porque las características que buscan en las empresas los obligan a incursionar en determinadas industrias. La dependencia de un sector en particular puede dejar a un administrador con posibilidades limitadas si no ha ampliado su red de inversión.

Para determinar el peso del sector de un fondo, debemos utilizar software analítico o fuentes como Yahoo o MSN. Independientemente de cómo se obtenga la información, el inversor debe comparar el fondo con sus índices relevantes para determinar dónde el administrador del fondo aumentó o disminuyó su asignación a sectores específicos en relación con el índice. Este análisis arrojará luz sobre la sobreexposición / subexposición del gerente a índices específicos (en relación con el índice) para obtener información adicional sobre las tendencias o el rendimiento del administrador del fondo conductores.

El análisis puede ser tan simple como enumerar el fondo y los índices relevantes uno al lado del otro con un desglose por sector. Por ejemplo, para un capa larga administrador, la forma más sencilla de determinar la dependencia del sector es colocar el fondo desglose del sector junto a ambos Índice de crecimiento S&P 500 / Citigroup y el Índice de valor S&P 500 / Citigroup. Ambos índices exhiben desgloses de sectores únicos porque ciertos sectores caen rutinariamente en la categoría de valor, mientras que otros caen en la categoría de crecimiento. La tecnología, más conocida como un sector en crecimiento, tendrá un peso mayor en el índice de crecimiento S & P / Citigroup que en el índice S&P 500 / Citigroup Value. Los industriales, por otro lado, conocidos como un sector de valor, tendrán un mayor peso en el índice de valor S&P 500 / Citigroup que en el índice de crecimiento S&P 500 / Citigroup. Una comparación del fondo en relación con el desglose sectorial de estos dos índices indicará si el fondo está en línea con su mandato declarado y revela cualquier asignación excesiva o insuficiente a un sector.

La clave de este análisis es realizarlo sobre datos actuales e históricos para identificar cualquier tendencia que pueda tener el administrador del fondo.

Análisis de atribución

Hay administradores de fondos que afirman tener una De arriba hacia abajo enfoque y otros que afirman tener un de abajo hacia arriba enfoque de la selección de valores. De arriba hacia abajo indica que un administrador de fondos evalúa el entorno económico para identificar global tendenciasy luego determina qué regiones o sectores se beneficiarán de estas tendencias. El administrador del fondo buscará empresas específicas dentro de esas regiones o sectores que sean atractivos.

Un enfoque de abajo hacia arriba, por otro lado, ignora, en su mayor parte, macroeconómico factores a la hora de buscar empresas en las que invertir. Un gerente que emplea una metodología bottom-up filtrará todo el universo de empresas en función de ciertos criterios, como valuación, ganancias, tamaño, crecimiento o una variedad de combinaciones de estos tipos de factores. Luego realizan rigurosos debida diligencia sobre las empresas que pasan por cada fase del proceso de filtrado.

Para determinar si un administrador de fondos realmente está agregando valor al rendimiento en función de la asignación de activos o la selección de acciones, un inversor debe completar un análisis de atribución que determina el rendimiento de un fondo impulsado por la asignación de activos frente al rendimiento impulsado por la selección de valores. El análisis de atribución, por ejemplo, puede revelar que un gerente ha realizado apuestas incorrectas en sectores, pero ha elegido las mejores acciones dentro de cada sector. Usando este ejemplo, este gerente debería tener un enfoque de abajo hacia arriba. Si el mandato del administrador describe una metodología de arriba hacia abajo, esto podría ser motivo de preocupación porque hemos descubierto que el administrador del fondo ha hecho un mal trabajo en la asignación de activos (de arriba hacia abajo).

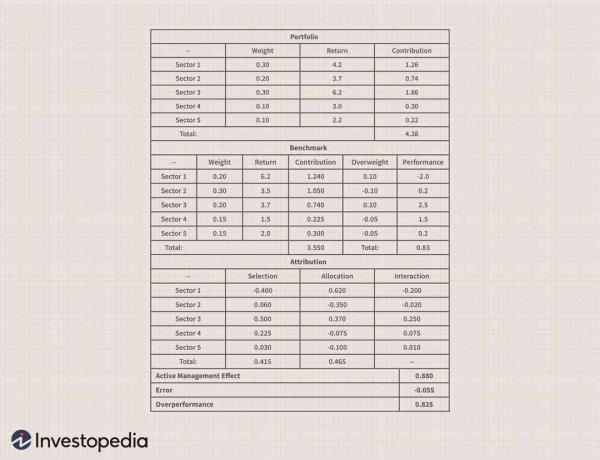

Veamos una cartera de cinco sectores como ejemplo:

En las tablas siguientes, comparamos una cartera de fondos mutuos con sus correspondientes punto de referencia e identificar qué parte del rendimiento de la cartera fue atribuible a la asignación de activos (ponderaciones del sector) versus cuánto fue atribuible a una selección de valores superior.

En el primer gráfico, vemos las ponderaciones sectoriales de la cartera del fondo para cada uno de los cinco sectores. La segunda columna de ese cuadro muestra la regresar de cada sector dentro de esa cartera, y la tercera columna calcula la contribución de cada sector al fondo regreso trotal (peso x retorno).

Paso 1: Determine las ponderaciones del sector tanto para el fondo como para el índice.

Paso 2: Calcule la contribución de cada sector al fondo multiplicando el peso del sector por el rendimiento del sector. Repita para el índice.

Paso 3: Calcula el tasa de retorno para el fondo sumando la contribución de cada sector. Repita para el índice. En este caso, el fondo tuvo una rentabilidad para el período del 4,38%. El segundo gráfico muestra los mismos cálculos para el índice de referencia relevante. Pudimos ver que la rentabilidad total del índice de referencia fue del 3,55% y que el fondo superó al índice de referencia en un 0,83%.

Paso 4: Calcula el exceso de peso importe restando la ponderación del índice para cada sector de la ponderación del fondo para cada sector.

Paso 5: Calcule el rendimiento restando el rendimiento del índice para cada sector del rendimiento del fondo para cada sector. Tenga en cuenta que el fondo tenía una ponderación del 30% en el sector 1, mientras que el índice de referencia solo tenía una ponderación del 20%. Como tal, el administrador del fondo asignó en exceso a este sector asumiendo que superar. Podemos ver que el rendimiento del 4,2% para el Sector 1 dentro del fondo fue un 2% menor que el rendimiento del mismo sector dentro del índice de referencia. Ahora bien, esto podría complicarse un poco: el administrador del fondo tomó la decisión correcta de asignar al Sector 1 ya que el sector para el índice de referencia tuvo un rendimiento del 6.2%, el más alto de los cinco sectores. Sin embargo, la selección de valores dentro del sector no fue muy buena y, por lo tanto, el fondo solo tuvo una rentabilidad del 4,2%.

Paso 6: Calcule la atribución de la selección multiplicando la ponderación del índice de referencia por la diferencia de rendimiento.

Paso 7: Calcule la atribución de la asignación multiplicando el rendimiento del índice para cada sector por la cantidad sobreponderada.

Paso 8: Calcule la interacción multiplicando la columna de sobrepeso por la columna de rendimiento.

El tercer gráfico muestra el cálculo tanto de la asignación como de la contribución a la selección de valores. En este ejemplo, la contribución del administrador al rendimiento por sobreponderar el Sector 1 fue del 0,62%, pero el administrador hizo un mal trabajo en la selección de valores, lo que resultó en una contribución del -0,4%.

La última tabla muestra el Manejo Activo efecto de 0,88% positivo menos la parte no explicada de -0,055, lo que da como resultado una contribución de gestión activa de 0,825%.

Como puede ver, esta información es muy útil para determinar si un gerente está impulsando el desempeño a través de la asignación de activos (top-down) o el análisis de selección de valores (bottom-up). Los resultados de este análisis deben compararse con el mandato declarado del fondo y el proceso del administrador del fondo.

La línea de fondo

Hay muchos otros factores a considerar al analizar la cartera de un fondo mutuo. Al analizar las ponderaciones sectoriales de un fondo y las atribuciones del administrador del fondo al rendimiento, un inversor puede mejorar comprender el rendimiento histórico del fondo y cómo debe utilizarse dentro de una cartera diversificada de otros fondos. Un inversor también puede dividir la cartera en grupos de capitalización de mercado y determinar si el administrador del fondo es particularmente hábil para seleccionar empresas con determinadas características de tamaño.

Cualquiera que sea el factor o característica que un inversionista desee analizar, los resultados pueden proporcionar información valiosa sobre la habilidad de un administrador y mejorar aún más el proceso de construcción de la cartera del inversionista. Idealmente, un inversor querría una combinación de buenos asignadores y buenos selectores de acciones, así como administradores de fondos con diferentes niveles de experiencia en ciertos sectores. Este tipo de análisis, aunque requiere mucho tiempo, puede proporcionar la información necesaria para construir correctamente una cartera.