Valor de precio de un punto base (PVBP)

¿Qué significa el valor de precio de un punto base?

El valor de precio de un punto básico (PVBP) es una medida que se utiliza para describir cómo un cambio de punto básico en el rendimiento afecta el precio de un bono.

El valor de precio de un punto básico también se conoce como el valor de un punto básico (VBP), el valor en dólares de un punto básico (DVBP) o el valor de punto básico (BPV).

Comprensión del valor de precio de un punto base (PVBP)

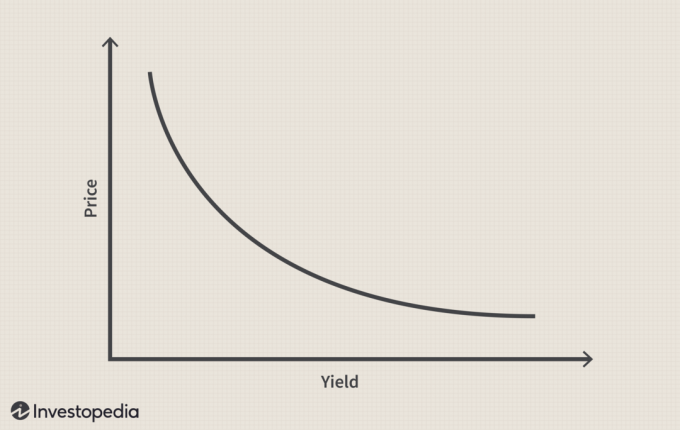

El valor de precio de un punto base es un método para medir la sensibilidad al precio de un vínculo. Esto a menudo se establece evaluando el cambio absoluto en el precio de un bono si el rendimiento requerido cambia en uno. punto base (BPS). En otras palabras, PVBP es el cambio de precio de un bono cuando hay un cambio de .01% (un punto básico) en el rendimiento. La volatilidad de los precios es la misma para un aumento o una disminución de un punto básico en el rendimiento requerido.

Debido a que esta medida de la volatilidad del precio se expresa en términos de cambio de precio en dólares, dividir el PVBP por el precio inicial da el cambio porcentual del precio para un cambio de 1 punto base en el rendimiento. Dado que existe una relación inversa entre el precio de los bonos y el rendimiento, a medida que los precios de los bonos caen al disminuir los montos en dólares, sus rendimientos aumentan y viceversa. El grado de cambio en el precio del bono por cada cambio de punto básico en el rendimiento está determinado por una serie de otros factores, como el valor del bono.

tasa de cupón, tiempo hasta la madurez, y calificación crediticia.Un valor de precio más alto de un punto básico significa un movimiento mayor en el precio del bono debido a un cambio dado en las tasas de interés. El PVBP se puede calcular sobre una base estimada a partir de la duración modificada como Duración modificada x Precio sucio x 0,0001. La duración modificada mide el cambio proporcional en el precio de un bono por un cambio unitario en el rendimiento. Es simplemente una medida del vencimiento promedio ponderado de los flujos de efectivo de un valor de renta fija. A medida que caen los rendimientos, aumenta la duración modificada y una mayor duración modificada implica que un valor es más sensible a las tasas de interés. El precio sucio factorizado en la fórmula se define como el precio total pagado por un bono después de incluir interés acumulado en la fecha de compra.

Supongamos que un analista quiere comprender cómo un cambio de precio de un bono afectará el valor del título si los rendimientos cambian en 100 puntos básicos. El valor nominal del bono comprado a la par es $ 10,000 y el valor del precio de un punto básico se da como $ 13.55.

PVBP = duración modificada x $ 10,000 x 0,0001.

13,55 = duración modificada x 1.

Duración modificada = 13,55.

Esto significa que si las tasas bajan 100 pb (es decir, 1%), el valor del bono aumentará en un 13,55% x $ 10,000 = $ 1,355.

Otra forma de ver esto es recordar que el PVBP es el cambio de precio de un bono cuando hay un cambio de 1 punto básico en el rendimiento. En este caso, el PVBP es de $ 13,55. Por lo tanto, un cambio de 100 puntos básicos en el rendimiento será $ 13.55 x 100 = $ 1355.