Las empresas de resistencia se adelantan al informe laboral

Movimientos principales

El comercio no tuvo rumbo durante la sesión de hoy, ya que los datos económicos y de ganancias estuvieron por debajo de las expectativas. Si bien hubo muchas malas noticias, algunas de las preocupaciones de los medios de comunicación fueron un gran ejemplo de racionalización post-hoc. Esto fue particularmente cierto en el sector de la energía.

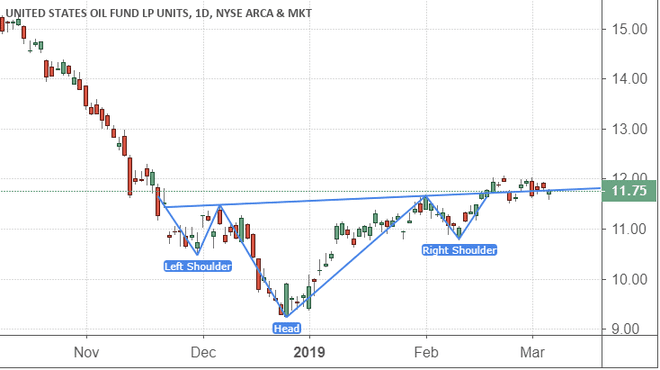

Cada miércoles, el Administración de Información Energética (EIA) publica un informe de los inventarios de petróleo en manos de empresas comerciales en los EE. UU. Como la mayoría de los informes semanales, los datos pueden ser muy "ruidosos", con grandes cambios de una semana a otra. En un mercado petrolero alcista, nos gustaría ver caer los inventarios porque las compras y los envíos se están recuperando.

El informe semanal del inventario de petróleo retrocedió con fuerza hoy para mostrar un aumento de 7,1 millones de barriles frente a una disminución de 8,6 millones de barriles la semana pasada. Cuando se suman los dos puntos de datos, vemos una pequeña disminución neta en las últimas dos semanas que es más probable que sea un reflejo exacto del mercado. La mayoría de los comerciantes esperaban las noticias de hoy después de que los inventarios se reportaran sorprendentemente bajos la semana pasada. Es normal ver un

reversión a la media y no debe ser motivo de alarma.Como puede ver en el siguiente gráfico, el petróleo volvió a bajar hoy, pero aún está plano desde que salió de un cabeza y hombros invertidos patrón el 2 de febrero 15. Leer los titulares puede llevarlo a creer que el informe del inventario de petróleo es la causa inmediata del declive actual, pero desde una perspectiva técnica, creo que esa suposición no está justificada.

S&P 500

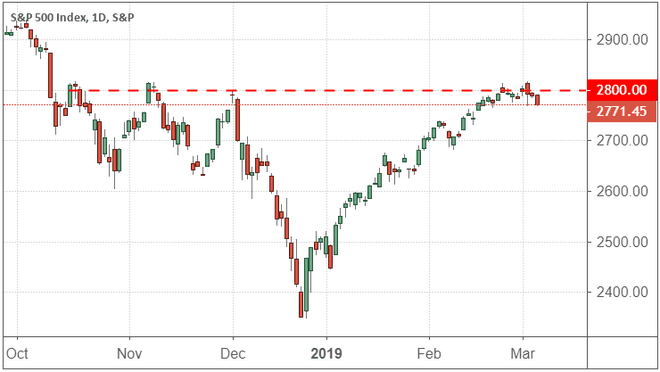

Independientemente de la "razón" del declive del petróleo hoy, el declive no hizo nada para ayudar al S&P 500 a romper su propio nivel de resistencia. El mercado volvió a caer hoy después de ser rechazado en la resistencia a corto plazo en el rango de 2.800. Todavía espero que esto sea a corto plazo. corrección, pero hay algunos problemas que podrían contribuir a las ventas adicionales esta semana.

Las cifras de la balanza comercial de EE. UU. se publicaron hoy con un déficit mayor que en cualquier momento de los últimos 10 años. Los datos comerciales van a la zaga de otras publicaciones económicas relacionadas, por lo que las cifras no fueron una sorpresa. Sin embargo, debido a que el acuerdo comercial entre EE. UU. y China continúa actuando como una fuente de incertidumbre, es probable que noticias como esta pongan un poco nerviosos a los comerciantes.

Hay informes de que el presidente Trump está presionando a sus negociadores comerciales para que completen un acuerdo con China a fin de aliviar parte de esa presión sobre los mercados. Eso puede ser algo bueno, pero aún podrían pasar una o dos semanas en el mejor de los casos antes de que los detalles estén disponibles.

Mi mayor preocupación por el desempeño del mercado esta semana sigue siendo el informe laboral de la Oficina de estadísticas laborales (BLS) el viernes. ADP, una empresa privada de gestión de empleo y nómina, informó esta mañana su propia versión del informe BLS y no cumplió con las expectativas por un pequeño margen. Los informes de ADP y BLS son lo suficientemente diferentes como para no sugerir que esto garantiza una falla tan grande el viernes, pero es muy probable que sea una decepción ya que los datos bajan después de las enormes sorpresas positivas de los dos últimos meses.

Lee mas:

El rebote del petróleo crudo se está quedando sin corriente

En la zona: 3 ETF de plata a tener en cuenta

EIA frente a API: Comparación de informes de inventario de petróleo crudo

Indicadores de riesgo: bancos europeos en problemas

Desde una perspectiva de riesgo, creo que un dólar fuerte sigue siendo la mayor fuente de incertidumbre que enfrenta el mercado. Su fortaleza es una de las razones por las que la balanza comercial fue tan negativa en los últimos meses, y probablemente arrastrará los datos de ganancias en el primer trimestre.

Como mencioné en ediciones anteriores de Chart Advisor, los problemas con un dólar fuerte no se deben exclusivamente a la política de tipos de interés de la Reserva Federal. El otro lado del valor del dólar es el valor de las monedas con las que se compara. El índice del dólar es el valor del dólar en comparación con una canasta ponderada comercialmente de otras monedas importantes. Más de la mitad de esa canasta es el euro, la libra esterlina y el yen japonés. Por lo tanto, incluso si los inversores son neutrales con respecto al dólar, si son muy bajistas con respecto al euro y la libra, el dólar subirá mientras sus contrapartes caen.

Bloomberg informó hoy que el Banco central europeo (BCE) recortará su pronóstico de crecimiento en un anuncio el jueves por la mañana de tal manera que será lo suficientemente bajo como para justificar una nueva ronda de préstamos a largo plazo a los grandes bancos de Europa. Por un lado, eso es bueno porque los bancos europeos aún se encuentran bajo una tensión financiera significativa tras la crisis financiera de 2008 y crisis de la deuda griega en 2011-2013. Por otro lado, esto es una señal de que el crecimiento europeo está en declive.

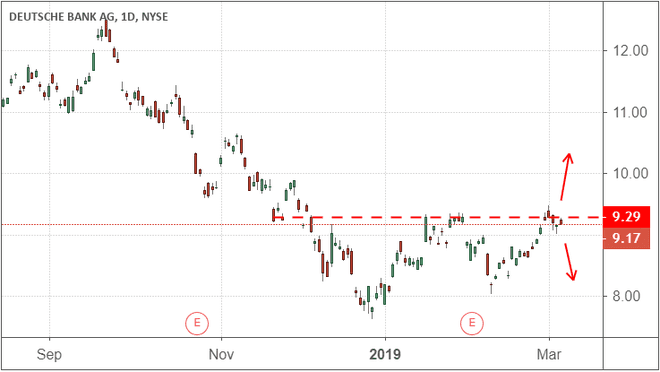

Como indicador de riesgo, buscaré signos de fortaleza (o empeoramiento de la debilidad) en las grandes instituciones financieras europeas. Creo que Deutsche Bank AG (base de datos) cumpliría bien este propósito porque su estabilidad financiera intrínseca es muy pobre y, por lo tanto, debería ser muy sensible a los cambios sutiles en el sentimiento de los comerciantes. Como puede ver en el siguiente gráfico, las acciones de Deutsche Bank están estancadas en la resistencia y acaban de comenzar a bajar. Si la acción se revierte y rompe la resistencia, sería una señal de "riesgo" para el mercado. En cambio, cualquier pérdida adicional erosionará aún más la confianza de los inversores y debe tratarse como una señal de precaución.

Lee mas:

¿Qué es el Banco Central Europeo – BCE?

Los ETF y las recompras impulsan el repunte de 2019 mientras los inversores evitan las acciones individuales

Por qué algunos países europeos no usan el euro

Conclusión: el Brexit y el trabajo podrían marcar la pauta

Como mencioné en el boletín Chart Advisor del lunes, el informe laboral del viernes es probablemente la noticia más importante que veremos esta semana y debería marcar la pauta para el mes de marzo. Además del informe del viernes, la última ronda de negociaciones del Brexit con la UE terminará el domingo por la noche para que el Parlamento del Reino Unido tenga tiempo de votar la medida el martes.

La votación del Brexit del martes tiene muchas posibilidades de fracasar, lo que requeriría que los miembros voten sobre un "No hay trato" versión o "difícilBrexit el miércoles. Hay muchas variables en juego relacionadas con las votaciones del Brexit de la próxima semana que podrían empeorar las perspectivas económicas para el Reino Unido y la Unión Europea, además de fortalecer aún más al dólar. Si bien sigo siendo cautelosamente sesgado al alza en el corto plazo, el Brexit y el trabajo probablemente mantendrán los principales índices bursátiles planos o negativos durante las próximas sesiones de negociación.

Lee mas:

Duro, blando, en espera o sin acuerdo: explicación de los resultados del Brexit

Las acciones de Tesla caen hacia el soporte del canal a medida que aumentan los desafíos

Aprenda los conceptos básicos de la inversión

¿Disfrutas de este artículo? Obtener más por registrándose para el boletín Chart Advisor.