Tasas y tendencias hipotecarias de hoy

Por cuarto día, las tasas hipotecarias a 30 años se sumaron, ganando más de dos décimas de punto durante la semana. Aún así, el promedio está en territorio notablemente por debajo de su máximo de principios de mayo.

| Promedios nacionales de las mejores tasas de los prestamistas | ||

|---|---|---|

| Tipo de préstamo | Compra | Refinanciar |

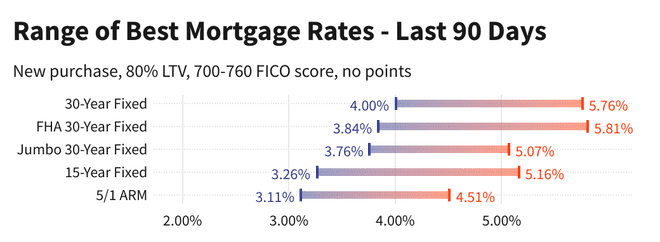

| 30 años fijo | 5.46% | 5.71% |

| FHA 30 años fijo | 5.37% | 5.77% |

| Jumbo fijo a 30 años | 4.82% | 4.90% |

| 15 años fijo | 4.64% | 4.96% |

| 5/1 BRAZO | 4.51% | 4.80% |

Promedios de tasas hipotecarias nacionales de hoy

El viernes, el promedio de 30 años subió otros dos puntos básicos, a 5,46%, para una ganancia total la semana pasada de 21 puntos. Sin embargo, dado el retroceso anterior, el promedio se ubica tres décimas de punto porcentual por debajo del máximo de 13 años que alcanzó el 2 de mayo.

El promedio de 15 años también subió el viernes, subiendo tres puntos básicos a 4,64%. Al igual que con los préstamos a 30 años, a principios de mayo las tasas a 15 años registraron su nivel más alto desde 2009. Pero el promedio del viernes está más de medio punto porcentual por debajo de ese máximo de 5,16%.

Mientras tanto, las tasas Jumbo a 30 años se mantuvieron estables en 4,82% el viernes. A diferencia de las tasas convencionales de 30 y 15 años, el pico Jumbo de 30 años de este año nunca superó el pico de abril de 2020 que experimentó al comienzo de la pandemia.

Hasta principios de mayo, los tres promedios se habían disparado desde el verano pasado, cuando una gran caída hundió drásticamente las tasas. En su punto máximo este año, el promedio de 30 años había subido 2,87 puntos porcentuales por encima de su punto más bajo de agosto de 2021 de 2,89%.

Incluso teniendo en cuenta el retroceso de mayo, las tasas a 30 años siguen siendo 2,57 puntos porcentuales más altas que las del verano pasado. mínimo, mientras que los promedios de 15 años y Jumbo de 30 años son 2,43 y 1,76 puntos porcentuales más altos, respectivamente.

Las tasas de refinanciamiento se movieron solo mínimamente el viernes, con los promedios de refinanciamiento de 30 y 15 años agregando solo un punto base, mientras que las tasas Jumbo de 30 años se mantuvieron en su lugar. El costo de refinanciar con un préstamo de tasa fija es actualmente de ocho a 40 puntos más caro que los préstamos de nueva compra.

Importante:

Las tarifas que ve aquí generalmente no se comparan directamente con las tarifas teaser que ve anunciadas en línea, ya que esas tarifas se seleccionan como las más atractivas. Pueden implicar el pago de puntos por adelantado, o pueden seleccionarse en función de un prestatario hipotético con un puntaje de crédito ultra alto o tomando un préstamo más pequeño de lo normal dado el valor de la vivienda.

| Promedios nacionales de las mejores tasas de los prestamistas: nueva compra | ||

|---|---|---|

| Tipo de préstamo | Nueva compra | Cambio diario |

| 30 años fijo | 5.46% | +0.02 |

| FHA 30 años fijo | 5.37% | -0.13 |

| VA fijo de 30 años | 5.31% | -0.09 |

| Jumbo fijo a 30 años | 4.82% | Ningún cambio |

| Fijo de 20 años | 5.30% | +0.02 |

| 15 años fijo | 4.64% | +0.03 |

| Jumbo fijo de 15 años | 4.82% | Ningún cambio |

| 10 años fijo | 4.60% | +0.03 |

| 10/1 BRAZO | 4.96% | +0.05 |

| 10/6 BRAZO | 5.79% | -0.08 |

| 7/1 BRAZO | 4.82% | +0.05 |

| BRAZO gigante 7/1 | 4.33% | +0.05 |

| 7/6 BRAZO | 5.64% | +0.04 |

| BRAZO Jumbo 7/6 | 4.49% | +0.13 |

| 5/1 BRAZO | 4.51% | +0.05 |

| BRAZO gigante 5/1 | 4.30% | +0.05 |

| 5/6 BRAZO | 5.68% | -0.02 |

| BRAZO Jumbo 5/6 | 4.36% | +0.13 |

| Promedios nacionales de las mejores tasas de los prestamistas - Refinanciar | ||

|---|---|---|

| Tipo de préstamo | Refinanciar | Cambio diario |

| 30 años fijo | 5.71% | +0.01 |

| FHA 30 años fijo | 5.77% | -0.03 |

| VA fijo de 30 años | 5.88% | +0.04 |

| Jumbo fijo a 30 años | 4.90% | Ningún cambio |

| Fijo de 20 años | 5.50% | -0.05 |

| 15 años fijo | 4.96% | +0.01 |

| Jumbo fijo de 15 años | 4.90% | Ningún cambio |

| 10 años fijo | 4.99% | -0.02 |

| 10/1 BRAZO | 5.51% | +0.13 |

| 10/6 BRAZO | 6.10% | -0.02 |

| 7/1 BRAZO | 5.18% | +0.07 |

| BRAZO gigante 7/1 | 4.61% | +0.04 |

| 7/6 BRAZO | 5.98% | +0.04 |

| BRAZO Jumbo 7/6 | 4.67% | +0.13 |

| 5/1 BRAZO | 4.80% | +0.05 |

| BRAZO gigante 5/1 | 4.60% | +0.05 |

| 5/6 BRAZO | 5.92% | -0.14 |

| BRAZO Jumbo 5/6 | 4.44% | +0.13 |

Calcule pagos mensuales para diferentes escenarios de préstamos con nuestro Calculadora de hipoteca.

Tasas hipotecarias más bajas por estado

Las tasas hipotecarias más bajas disponibles varían según el estado donde se originan. Las tasas hipotecarias pueden verse influenciadas por las variaciones a nivel estatal en el puntaje crediticio, el plazo promedio de los préstamos hipotecarios y el tamaño, así como también por las diversas estrategias de administración de riesgos de los prestamistas individuales.

Estas tasas se encuestan directamente de más de 200 prestamistas principales.

¿Qué causa que las tasas hipotecarias suban o bajen?

Las tasas hipotecarias están determinadas por una interacción compleja de factores macroeconómicos y de la industria, como el nivel y la dirección del mercado de bonos, incluidos los rendimientos del Tesoro a 10 años; la política monetaria actual de la Reserva Federal, especialmente en lo que se refiere a la financiación de hipotecas respaldadas por el gobierno; y competencia entre prestamistas y entre tipos de préstamos. Debido a que las fluctuaciones pueden ser causadas por cualquier número de estos a la vez, generalmente es difícil atribuir el cambio a un factor único.

Los factores macroeconómicos han mantenido el mercado hipotecario relativamente bajo durante gran parte de este año. En particular, la Reserva Federal ha estado comprando miles de millones de dólares en bonos en respuesta a las presiones económicas de la pandemia, y continúa haciéndolo. Esta política de compra de bonos (y no la tasa de fondos federales más publicitada) tiene una gran influencia en las tasas hipotecarias.

El 4 de mayo, la Fed anunció que comenzará a reducir su balance el 1 de junio. Se producirán reducciones considerables idénticas en junio, julio y agosto, y luego se duplicarán a partir de septiembre. Esto se sumará a su movimiento existente para reducir las compras de nuevos bonos en un incremento cada mes, el llamado taper, que comenzó en noviembre.

El comité de tasas y políticas de la Reserva Federal, llamado Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés), se reúne cada 6 a 8 semanas. Su próxima reunión programada se llevará a cabo el 14 y 15 de junio.

Metodología

Los promedios nacionales citados anteriormente se calcularon con base en la tasa más baja ofrecida por más de 200 de los principales prestamistas del país, asumiendo una relación préstamo-valor (LTV) del 80% y un solicitante con un puntaje de crédito FICO en el rango de 700-760. Las tasas resultantes son representativas de lo que los clientes deben esperar ver cuando reciben cotizaciones reales de los prestamistas en función de sus calificaciones, que pueden variar de las tasas de prueba anunciadas.

Para nuestro mapa de las mejores tasas estatales, se enumera la tasa más baja que ofrece actualmente un prestamista encuestado en ese estado, asumiendo los mismos parámetros de un LTV del 80 % y un puntaje de crédito entre 700 y 760.