Ejecutivos de Enron: ¿Qué pasó y dónde están ahora?

¿Qué pasó?

Dos décadas antes del colapso repentino y dramático del intercambio de criptomonedas FTX en noviembre de 2022, Enron era una empresa de energía con sede en Houston que implosionó como resultado de varias prácticas contables fraudulentas. El fraude salió a la luz en octubre de 2001, tras una denunciante carta del entonces vicepresidente de Enron Sherron Watkins al presidente Ken Lay en agosto de 2001. Durante años, Enron había utilizado complicados fuera de balance entidades y vehículos de propósito especial para ocultar miles de millones de dólares en pérdidas por acuerdos y proyectos fallidos.

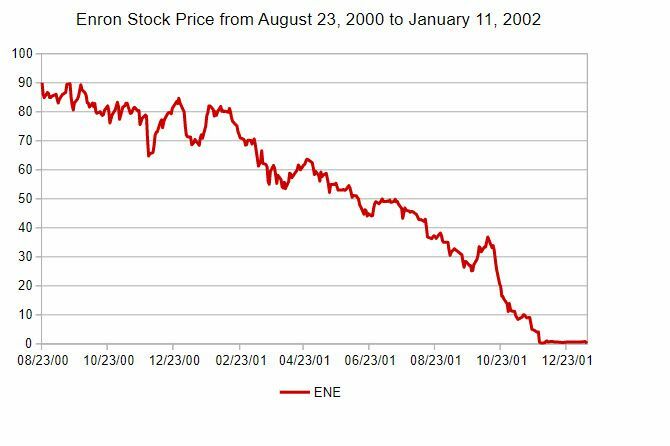

Cuando se filtró la noticia del fraude, el precio de las acciones de Enron cayó a menos de $1 en el momento de declararse en bancarrota en diciembre de 2001 (ver imagen a continuación) desde un máximo histórico de más de $90.

Investopedia

La quiebra dejó sin trabajo a miles de empleados de Enron y, lo que es peor, vació el fondo de pensiones de la empresa, lo que le costó a más de 20 000 empleados los ahorros de toda su vida. En ese momento, los 63.400 millones de dólares en activos de Enron constituían el caso de quiebra más grande de la historia en EE. UU. (posteriormente reemplazado por la declaración de quiebra de 2002 de

mundocom).Conclusiones clave

- Enron fue una vez un conglomerado energético masivo, involucrado en todo, desde la producción de energía hasta el tratamiento del agua y el comercio de banda ancha. Se declaró en quiebra en 2001.

- Enron logró su estatus elevado al participar en muchas prácticas contables dudosas, utilizando varios vehículos fuera del balance y de terceros para eliminar la deuda de su balance.

- Los inversionistas y los socios comerciales se alarmaron cada vez más porque nadie entendía cómo Enron ganaba dinero, lo que llevó a un EE. UU. Comisión de Bolsa y Valores (SEC) investigación y revisión contable.

- Las auditorías de Enron dieron lugar a una nueva declaración de la deuda y las ganancias que datan de 1997.

- Como resultado de las auditorías, Enron se declaró en bancarrota con $63.4 mil millones en activos, en ese momento, la declaración de bancarrota más grande de la historia en los EE. UU.

Además de Enronpropia implosión, su firma de contabilidad, Arthur Andersen (una de las firmas de contabilidad Big Five en los Estados Unidos en ese momento), fue declarado culpable de destruir documentos y se le revocó su licencia para auditar empresas, lo que efectivamente puso a la empresa fuera de negocio. Los errores de Andersen llevaron a un aumento de la diligencia entre los auditores, lo que se conoce como el Efecto Andersen.

Los principales actores del fraude contable fueron Presidente/Director Ejecutivo (CEO) Ken Lay, director ejecutivo Jeff Skilling y Director financiero (CFO) Andrés Fastow. Juntos se involucraron en una serie de maniobras contables para mantener la enorme deuda de Enron fuera de la empresa. hoja de balance y, en cambio, muestran ingresos cada vez mayores, lo que eleva aún más el valor de las acciones de su empresa, lo que ahora se conoce como Enronómica.

Antes de que podamos entrar en el destino de los principales culpables, es importante comprender la cultura empresarial (al menos en el C-suite) que prevaleció durante los períodos en que se siguieron los esquemas contables. Su objetivo final era hacer que el precio de las acciones de Enron subiera. Eso requirió las diversas estratagemas contables desplegadas por Enron, bajo la dirección principal de director de Finanzas Fastow y con la bendición del CEO Skilling y, más tarde, del CEO Lay.

La alta dirección de Enron estaba obsesionada con la empresa existencias precio, ya que muchos de ellos tenían cantidades sustanciales de acciones de Enron como parte de su compensación, y las acciones de la compañía se usaban con frecuencia como colateral para préstamos corporativos.

Una de las marcas registradas de los esquemas contables de Enron quizás se entienda mejor como "intimidación". Los ejecutivos de Enron presentaron deliberadamente datos financieros falsos y engañosos a los bancos con los que buscaban comprometerse, advirtiendo que si los bancos no aceptaban un plan determinado, perderían la oportunidad de otras oportunidades comerciales en el futuro. Al mismo tiempo, presionaron duramente a sus auditores (Arthur Andersen) para que aceptaran la contabilidad de algunas de las dudosas inversiones que había hecho Enron, todas las cuales tuvieron el efecto de mantener la deuda fuera de los balances y aumentar ganancia.

Lecciones aprendidas

Dada la magnitud de la quiebra de Enron de 63.400 millones de dólares a finales de 2001, y la subsiguiente quiebra mayor de WorldCom en 2002, el Congreso finalmente tomó nota y aprobó la Ley Sarbanes-Oxley (apodada SOX) legislación de gobierno corporativo. El Ley SOX fue diseñado para que sea más difícil engañar a los inversionistas y reguladores acerca de los informes financieros corporativos. SOX también aumentó las sanciones por destrucción de documentos, informes fraudulentos y alteración de documentos de la empresa en cualquier investigación realizada por los reguladores. SOX también requería que empresas de contabilidad y auditoria mantener una mayor independencia de sus clientes.

¿Donde están ahora?

El escándalo contable de Enron fue la culminación de años de fabricación de informes financieros, utilizando entidades de terceros, vehículos de propósito especial, y engañando a la junta y a los inversionistas de Enron. Los principales agentes detrás de la fraude todos fueron juzgados y condenados, pero hay otras personalidades importantes que fueron actores secundarios. A continuación, le mostraremos los destinos de los actores criminales y algunas de las otras personas que quedaron atrapadas en el escándalo.

Ken Lay, presidente y director ejecutivo

Colección Donaldson / Getty Images

ken poner fue el CEO de Enron en 1986. A lo largo de los años, como presidente de Enron, formó un equipo de ejecutivos comerciales y financieros muy agresivos que estaban dispuestos a eludir requisitos de información financiera mediante el desarrollo de entidades fuera del balance general para ocultar la enorme carga de deuda de Enron de los inversores y reguladores

Lay mismo estaba muy conectado políticamente y contaba entre sus amigos al ex presidente George W. Bush (quien se refirió cariñosamente a Lay como "Kenny-Boy"). En el momento del colapso de Enron, Lay era presidente y director ejecutivo de Enron, habiendo asumido el cargo de CEO luego de la abrupta partida de Jeff Skilling después de solo seis meses en el mismo posición.

Después de ser acusado por un gran jurado de 11 cargos de fraude de seguridad, fraude electrónico, y haciendo declaraciones falsas y engañosas, Lay finalmente fue condenado por seis cargos de conspiración y fraude. En un juicio independiente, fue condenado por cuatro cargos adicionales de fraude y declaraciones falsas. Mientras esperaba el fallo de su sentencia en octubre de 2006, Lay murió de un ataque al corazón el 5 de julio de 2006. En virtud de su muerte, sus veredictos de culpabilidad fueron anulados por los tribunales, y nunca sabremos cuánto tiempo pudo haber recibido la sentencia.

Jeff Skilling, director de operaciones y director ejecutivo

Servicio de Alguaciles de EE. UU.

Jeff Skilling ocupó múltiples cargos sénior en Enron, el más notable director de operaciones (COO) y CEO, en el período previo a la escándalo de enron y bancarrota. Era conocido como un ejecutivo agresivo con un ojo centrado en el negocio y el otro en las acciones de Enron. precio, que finalmente fue lo que lo llevó a él y a otros ejecutivos de Enron a emprender el fraude contable que hundió Enron.

Fue director ejecutivo durante solo seis meses mientras observaba los signos del escándalo contable que comenzaba a estallar. Lay luego volvió a ocupar el cargo de director ejecutivo, además de ser presidente. Cuando el escándalo comenzó a desmoronarse y Skilling se dispuso a salir, vendió alrededor de $ 60 millones de sus acciones en Enron, lo que llevó a muchos a concluir que sabía que la trampa había terminado. Skilling negó públicamente tener conocimiento del fraude contable que tuvo lugar bajo su supervisión.

Cuando el escándalo se desató por completo y se convirtió en un espectáculo público, la participación de Skilling no podía pasarse por alto. Fue acusado de 35 cargos de fraude, tráfico de información privilegiada, y otros cargos relacionados con el colapso de Enron. Finalmente fue condenado por un cargo de fraude, un cargo de tráfico de información privilegiada, cinco cargos de hacer declaraciones falsas a los auditores y 12 cargos de fraude de valores.

Inicialmente fue condenado a 24 años de prisión, que posteriormente se redujo a 14 años en apelación. También se le ordenó devolver $42 millones al fondo que busca compensar a los empleados y accionistas de Enron. Skilling terminó su sentencia en un centro de rehabilitación y fue liberado en febrero de 2019. En un procedimiento separado, también se le prohibió desempeñarse como director o funcionario de una empresa pública.

Después de su liberación de prisión en 2019, Skilling buscó establecer una empresa llamada Veld LLC, que supuestamente era una plataforma comercial para facilitar el comercio de gas natural y otras energías. En agosto de 2021, Veld LLC se registró en el estado de Texas, pero el 1 de agosto. El 30 de enero de 2022, la empresa pasó a figurar como inactiva. Estimaciones de Skilling restantes valor neto van desde $ 500.000 a $ 1 millón.

Andrew Fastow, director financiero

Andrew Fastow fue contratado por Skilling en 1990 y luego ascendió hasta convertirse en director financiero de Enron en 1998. Dada su trayectoria en valores respaldados por activos, podría decirse que fue el cerebro detrás de los esquemas de fraude de Enron. Estableció docenas de acuerdos fuera de balance y vehículos de propósito especial que ayudaron a ocultar la deuda de balance de Enron mientras simultáneamente registra ingresos, inflando el precio de las acciones de Enron en el proceso. Fastow era el propietario registrado de varios Enron costa afuera entidades que inventó, ganándole millones en el lado.

En octubre de 2002, Fastow fue acusado de 78 cargos de fraude, lavado de dinero y conspiración. Negoció un acuerdo de culpabilidad por una pena máxima de 10 años de prisión y la confiscación de más de $29 millones en activos, a cambio de cooperar en los juicios de otros ejecutivos de Enron.

En septiembre de 2006, Fastow fue sentenciado a seis años de prisión y dos años de libertad condicional. Posteriormente, un juez consideró que la cooperación de Fastow en otros casos de Enron justificaba una reducción a cinco años de prisión, lo que llevó a su liberación en 2011.

Después de su tiempo en prisión, Fastow comenzó a trabajar como empleado de revisión de documentos en un bufete de abogados de Houston, como además de hacer las rondas del circuito de conferencias, irónicamente hablando de ética y contabilidad integridad. Su patrimonio neto también se colocó en alrededor de $ 500,000.

Sherron Watkins, la denunciante

El comienzo de la caída de Enron se produjo en agosto de 2001 en forma de una nota anónima al director ejecutivo Lay sobre irregularidades contables en los informes financieros de la empresa. Sherron Watkins, entonces vicepresidente de Desarrollo Corporativo de Enron, envió el memorándum para alertar a Lay de lo que ella creía que eran serias irregularidades contables que podrían conducir al colapso de Enron en contabilidad escándalos El memorando secreto no se hizo público hasta meses después de que se escribiera, mucho después de que el escándalo explotara y Enron se declarara en bancarrota en diciembre de 2001.

Watkins fue criticado por no publicar el memorando antes y también fue elogiado como una de las tres Personas del Año 2002 por Tiempo revista. En 2004, publicó un libro sobre su vida en Enron y más tarde participó en la película seminal sobre el colapso de Enron: Enron: los tipos más inteligentes de la habitación.

Watkins actualmente participa activamente en el circuito de conferencias, cubriendo temas como la ética y el gobierno corporativo, así como la historia de su experiencia personal en Enron. También ha construido una firma de consultoría que se enfoca en gobierno corporativo y ética empresarial.

Lou Pai, director ejecutivo de Enron Energy Services (EES)

Lou Pai era uno de los lugartenientes de mayor confianza de Skilling y había estado en Enron desde 1987, poco después de la fundación de la empresa en 1985. Skilling lo puso a cargo de varias de las divisiones de la compañía, en funciones como CEO de Enron Energy Services de marzo de 1997 a enero de 2001, y director general de Enron Xcelerator, una división de capital de riesgo de Enron, de febrero de 2001 a junio 2001. Pai renunció repentinamente en junio de 2001, llevándose con él un estimado de $ 250 millones en ganancias de acciones.

Pai no fue acusado de ningún delito penal en el escándalo contable de Enron, e invocó la Quinta Enmienda en demandas civiles posteriores de acción colectiva contra Enron. En el demanda colectiva, tuvo que renunciar a $6 millones en el pago de una póliza de seguro para destinarlos a un fondo establecido para ayudar a quienes resultaron perjudicados por el escándalo de Enron. Mucho más tarde, en 2008, Pai resolvió los cargos de uso de información privilegiada en un acuerdo extrajudicial por $ 31,5 millones, que incluían $ 30 millones que también se destinaron al fondo de víctimas de Enron.

Luego de su salida de Enron, Pai fue el fundador y ex presidente de Element Markets, una firma de consultoría de energía renovable. Más tarde se incorporó como socio a Midstream Capital Partners LLC, donde trabajaban otros ex empleados de Enron.

Gray Davis, gobernador de California

Gray Davis fue gobernador de California de 1999 a 2003. Apenas unos meses después de haber sido reelegido para un segundo mandato como gobernador, fue sometido a una votación revocatoria en octubre de 2003. Perdió esa votación en gran parte debido a la crisis energética de California, que provocó que millones de clientes se desconectaran intermitentemente de la red eléctrica. Durante años, Enron había operado varios esquemas para inflar los precios de la energía de California, vendiendo a precios altos y comprando a precios más bajos en un mercado creado artificialmente que acababa de ser desregulado.

Se estima que Enron les quitó alrededor de $ 27 mil millones a los clientes de California y al estado con sus diversos esquemas de aumento de precios.

Tras su destitución como gobernador, Davis trabajó como profesor en la Escuela de Asuntos Públicos de la UCLA y como abogado en Loeb & Loeb.

Richard Kinder, exdirector de operaciones y presidente

Richard Kinder comenzó su carrera en energía como abogado en Florida Gas Transmission, que finalmente se convirtió en Enron después de una serie de fusiones. Había sido amigo de la universidad de Ken Lay en la Universidad de Missouri. Se desempeñó como presidente y director de operaciones de Enron de 1990 a 1996, antes de que comenzaran las farsas contables.

En diciembre de 1996, dejó Enron para iniciar un negocio con un viejo amigo, William Morgan, otro compañero de estudios en la universidad. A través de una serie de compras de varias empresas de oleoductos, los dos construyeron una empresa exitosa en Kinder morgan inc., convirtiéndose en la compañía de energía midstream (operador de gasoductos) más grande de los EE. UU. En diciembre de 2022, figuraba en Forbes, con un patrimonio neto estimado de $ 7.2 mil millones. Actualmente se desempeña como fundador y presidente de Kinder Morgan, y dejó el cargo de director ejecutivo en 2015.

¿Cómo pudo Enron salirse con la suya con sus prácticas contables fraudulentas durante tanto tiempo?

Enron usó herramientas fuera de balance extremadamente complicadas, como vehículos de propósito especial y estrategias de cobertura, para engañar tanto a la junta directiva de Enron como a la comunidad de analistas financieros. Cuando los analistas financieros cuestionaron algunas de las técnicas contables de Enron, el director ejecutivo (CEO) Jeff Skilling y el director financiero El oficial (CFO) Andrew Fastow avaló los resultados financieros y acusó a los analistas de no poder comprender los números puestos adelante. Hubo una buena cantidad de intimidación involucrada con analistas persistentes en la que se cuestionó la voluntad de Enron de hacer negocios futuros con la firma del analista.

¿Cuál es un ejemplo de una de las prácticas contables creativas de Enron?

Enron usó un vehículo de propósito especial conocido como Whitewing para ocultar algunas de las deudas de Enron. Whitewing se utilizó para comprar activos de Enron, como participaciones en centrales eléctricas y oleoductos, generando ingresos utilizando las acciones de Enron como garantía. Enron cambió el tratamiento contable de Whitewing al eliminarlo del balance general consolidado de Enron. Aunque el directorio de Enron firmó el acuerdo, las transferencias de activos no fueron verdaderas ventas y deberían han sido tratados como préstamos, pero el objetivo final de mantener la deuda fuera del balance general de Enron era satisfecho.

¿Cómo finalmente atraparon a Enron?

La respuesta más aparente es la de agosto. El 1 de enero de 2001, famoso memorándum de informante enviado por el vicepresidente de Enron, Sherron Watkins, al entonces director ejecutivo Ken Lay, advirtiéndole de las irregularidades contables que podrían provocar la quiebra de la empresa. Los analistas de Wall Street llevaban mucho tiempo intrigados por las prácticas contables de Enron y, como dice el memorándum se deslizó, la capacidad de Enron para estafar y engatusar a los analistas de la industria para que crean en la contabilidad de Enron disminuido Una vez acorralado, el ardid se disparó y Enron se declaró en bancarrota en diciembre de 2001.

La línea de fondo

Hasta el día de hoy, Enron sigue siendo el ejemplo perfecto de mala conducta contable. No es que a los altos ejecutivos de la época les importara mucho, ya que se estaban enriqueciendo con las acciones de Enron, que estaban respaldadas por esos mismos subterfugios contables. De ahí el ciclo de retroalimentación negativa de más artimañas contables que conducen a un precio de las acciones más alto y más compensacion Ejecutiva, que requería más argucias contables para mantener las acciones a flote, y así sucesivamente.

Las consecuencias del escándalo de Enron sacudieron a la industria y a sus contadores, lo que finalmente condujo a la ley Sarbanes-Oxley (SOX para abreviar), que requería más transparencia en la información financiera y la responsabilidad personal de los ejecutivos por los estados financieros. Mientras que la debacle de Enron destruyó los ahorros de toda una vida de muchos empleados de Enron al colapsar la fondo de pensiones y el valor de sus acciones (se les instaba constantemente a invertir en acciones de Enron como una buena inversión y una señal de lealtad), las reformas legales posteriores, como SOX, podrían ayudar a prevenir la próxima Enron.