Cálculo de la prima por riesgo de acciones

La prima de riesgo de acciones es una predicción a largo plazo de cuánto superará el mercado de valores a los instrumentos de deuda libres de riesgo.

Recuerde los tres pasos para calcular la prima de riesgo:

- Estimar el rendimiento esperado de las acciones.

- Estimar el rendimiento esperado de los bonos libres de riesgo.

- Reste la diferencia para obtener la prima de riesgo de acciones.

En este artículo, analizamos en profundidad los supuestos y la validez de la prima de riesgo al observar el proceso de cálculo en acción con datos reales.

Conclusiones clave

- La prima de riesgo de acciones predice cuánto superará una acción a las inversiones sin riesgo a largo plazo.

- El cálculo de la prima de riesgo se puede realizar tomando los rendimientos esperados estimados de las acciones y restándolos del rendimiento esperado estimado de los bonos libres de riesgo.

- Es difícil estimar los rendimientos futuros de las acciones, pero se puede hacer a través de un enfoque basado en ganancias o basado en dividendos.

- El cálculo de la prima de riesgo requiere algunas suposiciones que van de seguras a dudosas.

Paso uno: Estime el rendimiento total esperado de las acciones

Estimar los rendimientos futuros de las acciones es el paso más difícil (si no imposible). Estos son los dos métodos para pronosticar la rentabilidad de las acciones a largo plazo:

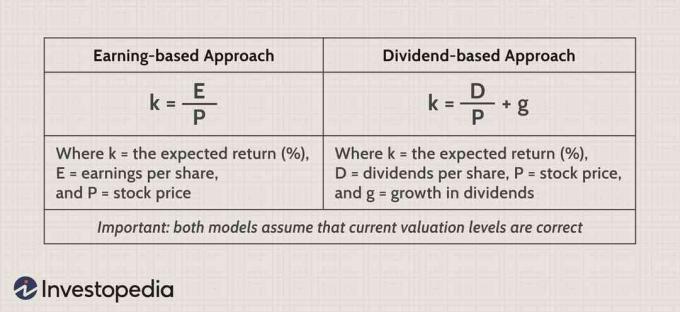

Conectarse al modelo de ganancias

El modelo basado en las ganancias dice que el rendimiento esperado es igual al rendimiento de las ganancias. Considere la historia de 15 años del índice S&P 500, desde diciembre. 31 de diciembre de 1988 al 31 de diciembre de 1988. 31, 2003:

En el gráfico anterior, dividimos el índice S&P 500 (línea violeta) en dos partes: ganancias por acción (línea verde) y el múltiplo P / E (línea azul sólida). En cada punto, puede multiplicar EPS por el múltiplo P / E para obtener el valor del índice. Por ejemplo, el último día de diciembre de 2003, el índice S&P llegó a 1112 (redondeado desde 1111,92). En ese momento, el EPS de las empresas combinadas era de $ 45,20 y el múltiplo P / U, por lo tanto, era de 24,6 ($ 45,20 x 24,6 = 1112).

Como el índice terminó el año con un P / U de casi 25, el rendimiento de las ganancias fue del 4% (1 ÷ 25 = 0.04). De acuerdo con el enfoque basado en los ingresos, el rendimiento real esperado, antes de la inflación, fue, por lo tanto, del 4%. La idea intuitiva subyacente es la reversión a la media: la teoría de que los múltiplos P / E no pueden subir ni bajar demasiado antes de volver a un término medio natural. En consecuencia, un P / E alto implica rendimientos futuros más bajos y un P / E bajo implica rendimientos futuros más altos.

El riesgo de acciones y la prima de riesgo de mercado se utilizan a menudo indistintamente, aunque el primero se refiere a las acciones, mientras que el segundo se refiere a todos los instrumentos financieros.

Gráficamente, también podemos ver por qué algunos académicos advirtieron que los rendimientos de las acciones de la próxima década no podrían seguir el ritmo de los rendimientos de dos dígitos de la década de 1990. Considere el período de 10 años de 1988 a 1998, omitiendo la burbuja aguda al final de la década. El BPA creció a una tasa anualizada del 6,4%, pero el índice S&P creció un enorme 16%. La diferencia surgió de una llamada expansión múltiple: un aumento en el múltiplo P / E de aproximadamente 12 a 28. Los escépticos académicos usan lógica simple. Si comienza con un múltiplo P / U base de alrededor de 25 a fines de 2003, solo podrá obtener retornos agresivos a largo plazo que superen el crecimiento de las ganancias con una mayor expansión del múltiplo P / U.

Conectarse al modelo de dividendos

El modelo de dividendos dice que el rendimiento esperado es igual al rendimiento de los dividendos más el crecimiento de los dividendos. Todo esto se expresa en porcentaje. Aquí está el rendimiento por dividendo del S&P 500 de 1988 a 2003:

El índice finalizó 2003 con una rentabilidad por dividendo del 1,56%. Solo necesitamos agregar una previsión de crecimiento a largo plazo en los mercados ' dividendos por acción. Una forma de hacerlo es asumir que el crecimiento de los dividendos seguirá el ritmo del crecimiento económico. Y tenemos varias medidas económicas para elegir, incluido el producto nacional bruto (PNB), el PIB per cápita y el producto nacional bruto per cápita.

Tomemos como ejemplo el PIB real del 3 al 4%. Para utilizar esta medida para estimar los rendimientos futuros de las acciones, debemos reconocer una relación realista entre ella y el crecimiento de los dividendos. Supone un gran salto suponer que un crecimiento del PIB real del 4% se traducirá en un crecimiento del 4% de los dividendos por acción. El crecimiento de los dividendos rara vez, o nunca, se ha mantenido al mismo ritmo que el crecimiento del PIB y hay dos buenas razones para ello.

Primero, los empresarios privados generan una participación desproporcionada del crecimiento económico; los mercados públicos a menudo no participan en el crecimiento más rápido de la economía. En segundo lugar, el enfoque de rendimiento de dividendos se refiere al crecimiento por acción, y hay fugas porque las empresas diluyen su base de acciones al emitir opciones sobre acciones. Si bien es cierto que las recompras de acciones tienen un efecto de compensación, rara vez compensan las opciones sobre acciones. dilución. Las empresas que cotizan en bolsa son, por lo tanto, diluyentes netos notablemente consistentes.

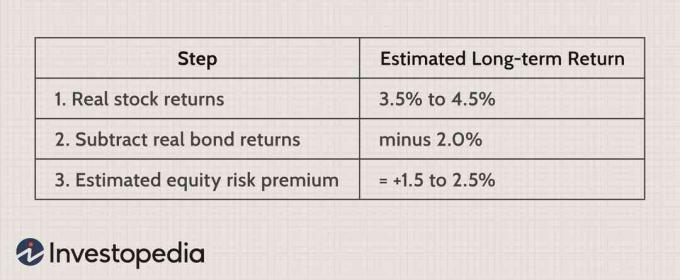

La historia nos dice que un crecimiento real del PIB del 4% se traduce, en el mejor de los casos, en aproximadamente un 2% de crecimiento en dividendos reales por acción, o un 3% si somos realmente optimistas. Si sumamos nuestro pronóstico de crecimiento a la rentabilidad por dividendo, obtenemos alrededor de 3.5% a 4.5% (1.56% + 2 a 3% = 3.5% a 4.5%). Sucede que coincidimos con el 4% predicho por el modelo de ganancias, y ambos números se expresan en términos reales antes inflación.

Paso dos: Estime la tasa esperada "libre de riesgo"

Lo más parecido a una inversión segura a largo plazo es el valor del Tesoro protegido contra la inflación (TIPS). Debido a que los pagos del cupón y el capital se ajustan semestralmente por inflación, el rendimiento de los TIPS ya es un rendimiento real. Los TIPS no están realmente exentos de riesgos: si las tasas de interés suben o bajan, su precio se mueve, respectivamente, hacia abajo o hacia arriba. Sin embargo, si mantiene un bono TIPS hasta el vencimiento, puede fijar una tasa de rendimiento real.

En el cuadro de arriba, comparamos el nominal Rendimiento del Tesoro a 10 años (línea azul) a su rendimiento real equivalente (violeta). El rendimiento real simplemente deduce la inflación. Sin embargo, la línea verde corta es importante. Es el rendimiento TIPS a 10 años durante el año 2002. Esperamos que el rendimiento ajustado por inflación de los bonos del Tesoro a 10 años (violeta) siga de cerca a los TIPS a 10 años (verde). A finales de 2003, estaban bastante cerca. El rendimiento del TIPS a 10 años fue apenas del 2%, y el rendimiento real del Tesoro fue de alrededor del 2,3%. Por lo tanto, el rendimiento real del 2% se convierte en nuestra mejor estimación de los rendimientos reales futuros de una inversión segura en bonos.

Un activo del gobierno, como un bono, se considera un activo libre de riesgo porque es poco probable que el gobierno incumpla los intereses.

Paso tres: reste el rendimiento estimado de los bonos del rendimiento estimado de las acciones

Cuando restamos nuestro pronóstico de rendimiento de bonos de los rendimientos de acciones, obtenemos una prima de riesgo de acciones estimada de + 1,5% a + 2,5%:

Todo tipo de suposiciones

El modelo intenta un pronóstico y, por lo tanto, requiere suposiciones, lo suficiente como para que algunos expertos rechacen el modelo por completo. Sin embargo, algunas suposiciones son más seguras que otras. Si rechaza el modelo y su resultado, es importante comprender exactamente dónde y por qué no está de acuerdo con él. Hay tres tipos de suposiciones, que van desde seguras hasta dudosas.

En primer lugar, el modelo supone que todo el mercado de valores superará a los valores libres de riesgo a largo plazo. Pero podríamos decir que esta es una suposición segura porque permite los rendimientos variables de diferentes sectores y los caprichos del mercado a corto plazo. Tomemos el año calendario 2003, durante el cual el S&P 500 saltó 26% mientras experimentaba una modesta disminución en el múltiplo P / U.

Ningún modelo de prima de riesgo de acciones hubiera predicho tal salto, pero este salto no invalida el modelo. Fue causado en gran parte por fenómenos que no pueden sostenerse a largo plazo: un aumento del 17% en el EPS hacia adelante (es decir, estimaciones de EPS para cuatro trimestres futuros) y un aumento casi increíble del 60% más en el EPS (según S&P, de $ 27.60 a $ 45.20).

En segundo lugar, el modelo requiere que el crecimiento real de los dividendos por acción (o EPS, en realidad) se limite a tasas de crecimiento de un solo dígito muy bajas a largo plazo. Esta suposición parece segura pero está razonablemente debatida. Por un lado, cualquier estudio serio de retornos históricos (como los de Robert Arnott, Peter Bernstein o Jeremy Siegel) demuestra el triste hecho de que tal crecimiento rara vez supera el 2% durante un período prolongado.

Los optimistas, por otro lado, permiten la posibilidad de que la tecnología pueda desencadenar un salto discontinuo en la productividad que podría conducir a mayores tasas de crecimiento. Después de todo, tal vez la nueva economía esté a la vuelta de la esquina. Pero incluso si esto sucede, los beneficios seguramente se acumularán en sectores seleccionados del mercado en lugar de en todas las acciones. Además, es plausible que las empresas que cotizan en bolsa puedan revertir su conducta histórica, ejecutando más recompras de acciones, otorgando menos opciones sobre acciones y revirtiendo los efectos erosivos de la dilución.

Finalmente, el supuesto dudoso del modelo es que la corriente valuación los niveles son aproximadamente correctos. Hemos asumido que, a finales de 2003, el múltiplo P / U de 25 y el rendimiento del precio por dividendo de 65 (1 ÷ 1,5% de rendimiento por dividendo) se mantendrán en el futuro. ¡Claramente, esto es solo una suposición! Si pudiéramos predecir los cambios de valoración, la forma completa del modelo de prima de riesgo de acciones se leería de la siguiente manera:

La línea de fondo

La prima de riesgo de las acciones se calcula como la diferencia entre el rendimiento real estimado de las acciones y el rendimiento real estimado de los bonos seguros, es decir, restando el rendimiento libre de riesgo del rendimiento esperado del activo (el modelo hace una suposición clave de que los múltiplos de valoración actuales son aproximadamente correcto). El Letra del Tesoro de EE. UU. (T-bill) La tasa se utiliza con mayor frecuencia como la tasa libre de riesgo. La tasa libre de riesgo es meramente hipotética, ya que todas las inversiones tienen algún riesgo de pérdida. Sin embargo, la tasa de las letras del tesoro es una buena medida, ya que son activos muy líquidos, fáciles de entender y el gobierno de los EE. UU. Nunca ha incumplido sus obligaciones de deuda.

Cuando el rendimiento por dividendo de las acciones está lo suficientemente cerca del rendimiento de TIPS, la resta reduce convenientemente la prima a un solo número: el crecimiento a largo plazo tasa de dividendos pagados por acción.

La prima de riesgo de acciones puede proporcionar alguna orientación a los inversores al evaluar una acción, pero intenta pronosticar el rendimiento futuro de una acción en función de su rendimiento pasado. Las suposiciones sobre los rendimientos de las acciones pueden ser problemáticas porque predecir los rendimientos futuros puede ser difícil. La prima de riesgo de la renta variable asume que el mercado siempre proporcionará mayores rendimientos que la tasa libre de riesgo, lo que puede no ser una suposición válida. La prima de riesgo de las acciones puede proporcionar una guía para los inversores, pero es una herramienta con importantes limitaciones.