Amortización vs. Deterioro del valor de los activos intangibles Definición

¿Qué es la amortización vs. ¿Deterioro de activos intangibles?

Amortización y el deterioro se relacionan con el valor de una empresa activos intangibles, que se informan en el hoja de balance. Los activos intangibles incluyen el fondo de comercio o el valor asociado con el nombre y la reputación de la empresa. Además, a las patentes, marcas registradas y derechos de autor se les asigna un valor y se informan como activos intangibles. Como ocurre con cualquier otro activo, existe una vida útil estimada y, por lo tanto, una depreciación a lo largo del tiempo. La amortización se utiliza para reflejar la reducción en el valor de un activo intangible durante su vida útil. El deterioro ocurre cuando un activo intangible se considera menos valioso de lo que figura en el balance general después de la amortización.

Conclusiones clave:

- Tanto la amortización como el deterioro se relacionan con el valor de los activos intangibles de una empresa, que se informan en el balance.

- El concepto de amortización es contabilizar el gasto de utilizar el valor de un activo intangible para producir ingresos.

- Con tantas variables e inferencias involucradas en la determinación de la amortización y la esperanza de vida de un activo intangible, el costo por deterioro se puede utilizar para manipular el balance.

Comprender la amortización vs. Deterioro de activos intangibles

Amortización

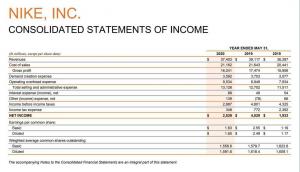

El concepto detrás de la amortización es contabilizar el gasto de utilizar el valor de un activo intangible para producir ingresos. Para determinar la amortización, la empresa determina un valor presente para el activo intangible y define su esperanza de vida útil, al igual que con el cálculo de la depreciación. La cantidad anual se deduce cada año en el balance general para reflejar el valor actual del activo. Esto se realiza mediante un asiento de débito en la cuenta de gastos de amortización y un crédito al contra cuenta que se informa en el balance general denominado amortización acumulada. El monto también se reporta en cada período contable. estado de resultados como un gasto contra la utilidad operativa junto con impuestos, intereses y depreciación. El resultado es un ingreso neto, que se utiliza para determinar ganancias por acción. Por esta razón, exagerar o subestimar el valor de rescate y la vida útil del activo puede tener un gran impacto en los resultados de la empresa.

Deterioro de activos intangibles

Dado que la amortización afecta directamente a los informes de una empresa lngresos netos, es un componente extremadamente importante que deben evaluar los inversores. Nuevas reglas para principios contables generalmente aceptados (GAAP) requieren que los valores de los activos intangibles sean reevaluados al menos una vez al año. Si se determina que el valor razonable es menor que la valoración actual del activo intangible menos el gasto de amortización, se dice que el activo está deteriorado. Si este es el caso, la diferencia entre el valor razonable y el valor actual se registra como un discapacidad cargar. Esta entrada ajusta el activo intangible al valor justo de mercado en el balance.

Cuando una empresa adquiere los activos de otra empresa, la empresa usurpada buena voluntad se desinfla en valor. En tal caso, el costo por deterioro se carga de los libros de la nueva compañía propietaria para llevar el valor del activo a una valuación justa de mercado.

Siempre que una empresa maneje los costos por deterioro de manera responsable, los inversores pueden ver valoraciones precisas de la empresa.

Con tantas variables e inferencias involucradas en la determinación de la amortización y la esperanza de vida de un activo intangible, el costo por deterioro se puede utilizar para manipular el balance. Uno de los principales factores que contribuyen a la manipulación es el hecho de que no es necesario informar sobre los valores declarados de los activos intangibles.