Flujo de caja corporativo: comprensión de lo esencial

Si un la empresa reporta ganancias de mil millones de dólares, no significa necesariamente que tenga tanto efectivo en el banco. Los estados financieros se basan en la contabilidad de acumulación (o devengo), que tiene en cuenta las partidas no monetarias. Los estados financieros consideran elementos que no son en efectivo para reflejar la salud financiera de una empresa con mayor precisión.

Sin embargo, la contabilidad de acumulación (o devengo) puede generar ruido contable que a menudo es mejor sintonizar para una determinación más precisa del efectivo que está generando una empresa. La declaración de Flujo de efectivo proporciona claridad. A continuación, se explica cómo interpretar el estado de flujo de efectivo.

Conclusiones clave

- Los flujos de efectivo se refieren a la rotación operativa de una empresa y su capacidad para generar ingresos.

- El estado de flujo de efectivo es un documento estandarizado que aclara el estado del flujo de efectivo de una empresa en un momento determinado.

- Para que los flujos de efectivo sean positivos y proporcionen un retorno a los inversores, las entradas de efectivo a largo plazo de una empresa deben superar sus salidas de efectivo a largo plazo.

- Tenga en cuenta que los flujos de efectivo pueden ser positivos incluso si los beneficios finales son negativos.

- Los inversores deben analizar el estado de resultados junto con el estado de flujo de efectivo para obtener una imagen más precisa de la salud de una empresa.

¿Qué son los flujos de efectivo?

Los negocios tienen que ver con el comercio, el intercambio de valor entre dos o más partes, y el efectivo es el activo necesario para participar en el sistema económico. Aunque algunas industrias requieren más efectivo que otras, ninguna empresa puede sobrevivir a largo plazo sin generar un flujo de efectivo positivo por acción para sus accionistas. Para un flujo de efectivo positivo, las entradas de efectivo a largo plazo de una empresa deben exceder sus salidas de efectivo a largo plazo.

Un salida de efectivo ocurre cuando una empresa transfiere fondos a otra parte (ya sea física o electrónicamente). Se podría realizar una transferencia para pagar a los empleados, proveedores y acreedores; comprar activos e inversiones a largo plazo; o pagar los gastos legales y los acuerdos de juicios. Es importante señalar que las transferencias legales de valor a través de la deuda (una compra realizada a crédito) no se registra como una salida de efectivo hasta que el dinero realmente sale de las manos de la empresa.

Una entrada de efectivo es lo contrario; es cualquier transferencia de dinero que entra en posesión de la empresa. Por lo general, la mayoría de las entradas de efectivo de una empresa provienen de clientes, prestamistas (como bancos o tenedores de bonos) e inversores que compran acciones de la empresa. Ocasionalmente, los flujos de efectivo provienen de acuerdos legales o de la venta de bienes inmuebles o equipos de la empresa.

Flujos de efectivo vs. Ingreso

Hay una distinción entre ser rentable y tener un flujo de caja positivo actas. El hecho de que una empresa esté generando efectivo no significa que esté obteniendo ganancias (y viceversa).

Las ganancias pueden ser negativas incluso con un flujo de caja positivo.

Por ejemplo, si una empresa de fabricación está experimentando una baja demanda de productos y, por lo tanto, decide vender la mitad de sus equipos de fábrica a precios de liquidación. La empresa recibirá efectivo del comprador por el equipo usado, pero está perdiendo dinero en el venta: la empresa preferiría utilizar el equipo para fabricar productos y obtener una ganancia.

Debido a que la baja demanda impide la fabricación adicional, la siguiente mejor opción es vender el equipo a precios mucho más bajos de lo que la empresa pagó por el equipo. En el año en que se venda el equipo, la compañía mostraría un flujo de caja positivo significativo, pero su potencial de ganancias actual y futuro sería sombrío. Debido a que el flujo de efectivo puede ser positivo mientras que la rentabilidad es negativa, los inversores deben analizar los estados de resultados junto con el estado de flujo de efectivo.

¿Qué es el estado de flujo de efectivo?

Hay tres partes críticas de los estados financieros de una empresa: el hoja de balance, el estado de resultados, y el estado de flujo de efectivo. El balance general ofrece una instantánea única de los activos y pasivos de una empresa. La cuenta de resultados indica la rentabilidad del negocio durante un período determinado.

El estado de flujo de efectivo se diferencia de los otros estados financieros porque actúa como una chequera corporativa que concilia los otros dos estados. El estado de flujo de efectivo registra las transacciones en efectivo de la empresa (las entradas y salidas) durante el período determinado. Muestra si se han cobrado todos los ingresos registrados en la cuenta de resultados.

Sin embargo, al mismo tiempo, el flujo de caja no muestra necesariamente todos los gastos de la empresa porque no todos los gastos que la empresa acumula se pagan de inmediato. Si bien la empresa puede haber incurrido en pasivos, los pagos correspondientes a estos pasivos no son registrado como una salida de efectivo hasta que se produzca la transacción (consulte la sección "Lo que el flujo de efectivo no nos dice" debajo).

La siguiente es una lista de las diversas áreas del estado de flujo de efectivo y lo que significan:

- El flujo de efectivo de las actividades de operaciones. Esta sección mide el efectivo utilizado o proporcionado por las operaciones normales de una empresa. Muestra la capacidad de la empresa para generar un flujo de efectivo positivo constante de las operaciones. Piense en las operaciones normales como el negocio principal. Por ejemplo, la actividad operativa normal de Microsoft es la venta de software.

- Flujos de efectivo de las actividades de inversión. Esta área enumera todo el efectivo utilizado o proporcionado por la compra y venta de activos que generan ingresos. Si Microsoft compra o vende empresas para obtener ganancias o pérdidas, las cifras resultantes se incluirían en esta sección del estado de flujo de efectivo.

- Flujos de efectivo de actividades de financiación. Esta sección mide el flujo de efectivo entre una empresa y sus propietarios y acreedores. Los números negativos pueden significar que la empresa está pagando deuda, pero también pueden significar que la empresa está pagando dividendos y recomprando acciones, lo que satisfará a los inversores.

Los elementos importantes del estado de flujo de efectivo

El primer elemento a anotar en el estado de flujo de efectivo es el elemento de línea inferior. Es probable que este sea el "aumento / disminución neto de efectivo y equivalentes de efectivo". El resultado final informa el total cambio en el efectivo de la empresa y sus equivalentes (los activos que se pueden convertir inmediatamente en efectivo) durante el último período. Si marca debajo activos circulantes en el balance, encontrará efectivo y equivalentes de efectivo (CCE o CC&E). Si toma la diferencia entre el CCE actual y el del año anterior o del trimestre anterior, debe tener el mismo número que el número en la parte inferior del estado de flujos de efectivo.

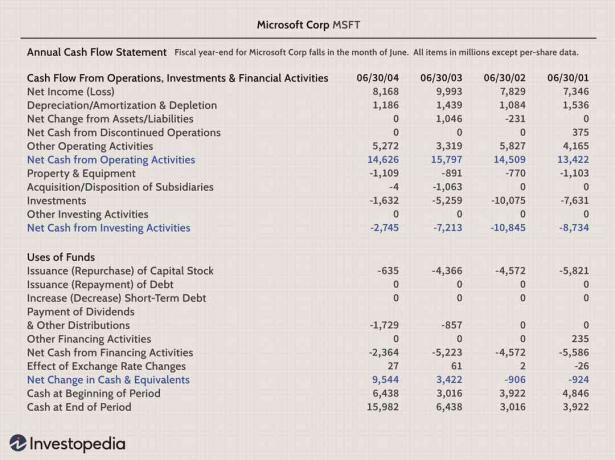

En el ejemplo de estado de flujo de efectivo anual de Microsoft de junio de 2004 (que se muestra a continuación), el estado de cuenta muestra aproximadamente $ 9.5 mil millones más de efectivo al final del año fiscal 2003/04 que al principio (consulte "Cambio neto en efectivo y Equivalentes ").En una inspección más cercana, está claro que la compañía tuvo una salida de efectivo negativa de $ 2.7 mil millones de las actividades de inversión durante el año (consulte "Efectivo neto de las actividades de inversión"). Este flujo de caja negativo probablemente se deba a la compra de inversiones a largo plazo, que tienen el potencial de generar ganancias en el futuro.

Es difícil determinar si el flujo de efectivo negativo de las actividades de inversión es un indicador positivo o negativo; estos Las salidas son inversiones en las operaciones futuras de la empresa (u otra empresa), y el resultado se desarrolla a largo plazo. término.

Efectivo neto de Actividades de explotación revela que Microsoft generó $ 14.6 mil millones en flujo de efectivo positivo de sus operaciones comerciales habituales, una buena señal. Tenga en cuenta que la empresa ha tenido niveles similares de flujo de caja operativo positivo durante varios años.Si este número aumentara o disminuyera significativamente en el próximo año, indicaría un cambio subyacente en la capacidad de la empresa para generar efectivo.

Profundizar en los flujos de efectivo

Todas las empresas proporcionan estados de flujo de efectivo como parte de sus estados financieros, pero el flujo de efectivo (cambio neto en efectivo y equivalentes) también se puede calcular como lngresos netos más depreciación y otras partidas no monetarias.

La industria primaria de una empresa generalmente determina el nivel de flujo de efectivo que se consideraría adecuado. Comparar el flujo de caja de una empresa con sus pares de la industria, o la evaluación comparativa, es una buena forma de medir la salud del flujo de caja. Una empresa que no genera la misma cantidad de efectivo que sus competidores está en desventaja porque la economía sufre una recesión.

Incluso una empresa considerada rentable según las normas contables puede fracasar si no hay suficiente efectivo disponible para pagar las facturas. La comparación de la cantidad de efectivo generado con la deuda pendiente, conocida como índice de flujo de efectivo operativo, revela la capacidad de la empresa para atender sus préstamos y pagos de intereses. Si una ligera caída en el flujo de caja trimestral de una empresa pondría en peligro los pagos de sus préstamos, la empresa corre más riesgo que una empresa con niveles de flujo de caja más sólidos.

A diferencia de las ganancias reportadas, hay poco espacio para la manipulación del efectivo. Toda empresa que presente informes a la Comisión de Bolsa y Valores (SEC) debe incluir un estado de flujo de efectivo con sus informes trimestrales y anuales.

Una empresa no puede sobrevivir a largo plazo sin generar un flujo de caja positivo por acción para sus accionistas.

Lo que no nos dice el estado de flujo de efectivo

El estado de flujo de efectivo no nos dice las ganancias obtenidas o perdidas durante un período en particular: la rentabilidad se compone de efectivo ganado pero también de elementos no monetarios. Esto es cierto incluso para elementos del estado de flujo de efectivo como "aumento de efectivo de las ventas menos gastos". Este artículo no es un indicador de ganancias.

El estado de flujo de efectivo no cuenta toda la historia de la rentabilidad y no es un indicador confiable del bienestar financiero general de la empresa. Si bien la situación de caja de una empresa es significativa, no refleja la situación financiera completa de la empresa. El estado de flujo de efectivo no contabiliza los pasivos y activos, que se registran en el balance. Es más, cuentas por cobrar y cuentas por pagar, cada uno de los cuales puede ser considerable, tampoco se refleja en el estado de flujo de efectivo.

En otras palabras, el estado de flujo de efectivo es una versión comprimida de la chequera de la empresa que incluye algunos otros elementos que afectan el efectivo. Por ejemplo, la sección de financiamiento muestra cuánto gastó o cobró la empresa de la recompra o venta de acciones, el monto de la emisión o retiro de deuda, y el monto que la empresa pagó en dividendos.

La línea de fondo

El estado de flujo de efectivo no es sencillo. Aquellos que prestan atención al estado de flujo de efectivo deben comprender hasta qué punto una empresa confía en el los mercados de capitales y la medida en que depende del efectivo que ha generado. No importa qué tan rentable pueda ser una empresa, si carece de efectivo para pagar las facturas, es probable que fracase.

Invertir en una empresa que muestra un flujo de caja positivo es prudente, pero también existen oportunidades en empresas que aún no tienen un flujo de caja positivo. El estado de flujo de efectivo es simplemente una pieza del rompecabezas. El análisis del estado de flujo de efectivo junto con los demás estados proporciona una representación más precisa de la salud financiera de una empresa. Saber qué buscar en un estado de flujo de efectivo ayudará a un inversor a evitar tener acciones que sufran una crisis de flujo de efectivo.