Póngase al día con el CCAPM

Douglas Breeden y Robert Lucas, premio Nobel de Economía, proporcionaron la base de la modelo de fijación de precios de activos de capital de consumo (CCAPM) en 1979 y 1978, respectivamente. Su modelo es una extensión del tradicional modelo de valoración de activos de capital (CAPM). Es mejor utilizarlo como modelo teórico, pero puede ayudar a dar sentido a la variación en activo retorna a lo largo del tiempo y, en algunos casos, sus resultados pueden ser más relevantes que los logrados a través del modelo CAPM. Siga leyendo para descubrir cómo funciona este modelo y qué puede decirle.

¿Qué es CCAPM?

Mientras que el CAPM se basa en el rendimiento de la cartera de mercado para comprender y predecir los precios futuros de los activos, el CCAPM se basa en el consumo agregado. En el CAPM, los activos de riesgo crean incertidumbre en la riqueza de un inversor, que está determinada por la cartera de mercado (por ejemplo, el S&P 500). En el CCAPM, por otro lado, los activos de riesgo crean incertidumbre en el consumo: lo que gastará un inversor se convierte en incierto porque su riqueza (es decir, ingresos y propiedad) es incierto como resultado de una decisión de invertir en riesgos activos.

En el CAPM, la prima de riesgo en la cartera de mercado mide el precio del riesgo, mientras que el beta establece la cantidad de riesgo. En la CCAPM, por otro lado, la cantidad de riesgo de mercado se mide por los movimientos de la prima de riesgo con crecimiento del consumo. Por lo tanto, la CCAPM explica cuánto cambia todo el mercado de valores en relación con el crecimiento del consumo.

¿Es útil CCAPM?

Si bien el CCAPM rara vez se usa empíricamente, es muy relevante en términos teóricos. De hecho, el CCAPM no se utiliza, al igual que el CAPM estándar, en el mundo real. Por lo tanto, es más probable que una empresa que evalúe un proyecto o el costo de capital utilice el CAPM que el CCAPM. La razón principal de esto es que el CCAPM tiende a tener un desempeño deficiente desde el punto de vista empírico. Esto puede deberse a que una parte de los consumidores no participa activamente en el mercado de valores y, por lo tanto, el vínculo básico entre el consumo y la rentabilidad de las acciones asumido por la CCAPM no puede mantenerse. Por esta razón, el CCAPM puede funcionar mejor que el CAPM para las personas que tienen acciones.

Desde un punto de vista académico, el CCAPM es más utilizado que el CAPM. Esto se debe a que incorpora muchas formas de riqueza más allá de la riqueza del mercado de valores y proporciona un marco para comprender la variación en los rendimientos de los activos financieros durante muchos períodos de tiempo. Esto proporciona una extensión del CAPM, que solo tiene en cuenta los rendimientos de activos de un período. El CCAPM también proporciona una comprensión fundamental de la relación entre la riqueza y el consumo y la aversión al riesgo.

Calcular CCAPM

Una versión simplificada del CCAPM puede tomar una representación lineal entre un activo de riesgo (una acción, por ejemplo) y la prima de riesgo de mercado. Sin embargo, la diferencia es la definición de los llamados implícitos. tasa libre de riesgo, rendimiento implícito del mercado y beta de consumo. Por lo tanto, la fórmula para CCAPM es la siguiente:

ra=rF+βC(rmetro−rF)donde:ra=rendimientos esperados de activos de riesgo (por ejemplo, una acción)rF=tasa libre de riesgo implícita (por ejemplo, letras del Tesoro a 3 meses)rmetro=retorno de mercado esperado implícitormetro−rF=prima de riesgo de mercado implícitaβC=beta de consumo del activo

La rentabilidad implícita y la prima de riesgo están determinadas por el crecimiento del consumo y la aversión al riesgo de los inversores. Además, la prima de riesgo define la compensación que los inversores requieren por comprar un activo de riesgo. Como en el CAPM estándar, el modelo vincula los rendimientos de un activo de riesgo a su riesgo sistemático (riesgo de mercado). El riesgo sistemático lo proporciona la beta de consumo.

Consumo Beta

La beta de consumo se define como:

βC=Covarianza entre rmetro y crecimiento del consumoCovarianza entre ra y crecimiento del consumo

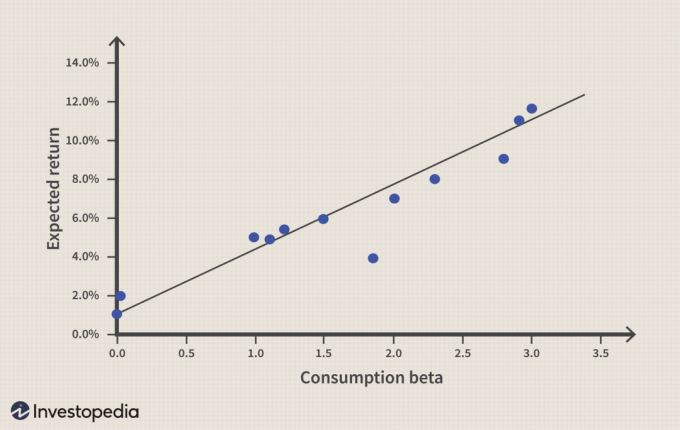

Como se muestra a continuación, una beta de consumo más alta implica un rendimiento esperado más alto del activo de riesgo.

En el CCAPM, un activo es más riesgoso si paga menos cuando el consumo es bajo (los ahorros son altos). La beta del consumo es 1 si los activos de riesgo se mueven perfectamente con el crecimiento del consumo. Una beta de consumo de 2 aumentaría los rendimientos de un activo en un 2% si el mercado subiera un 1% y caería un 2% si el mercado cayera un 1%.

La beta de consumo se puede determinar mediante métodos estadísticos. Un estudio empírico, "Riesgo y rendimiento: consumo beta frente al mercado beta" (1984), por Gregory Mankiw y Matthew Shapiro probaron los movimientos del consumo y la rentabilidad de las acciones de Estados Unidos sobre el Bolsa de Nueva York y en el índice S&P 500 entre 1959 y 1982. El estudio sugiere que el CCAPM implica una tasa libre de riesgo más alta que el CAPM, mientras que el CAPM proporciona un mayor riesgo de mercado (beta), como se muestra en la Figura 2.

| Medidas | CAPM | CCAPM |

| Tasa libre de riesgo | 0.35% | 5.66% |

| Beta | 5.97 | 1.85 |

Figura 2: Prueba del CAPM y CCAPM. Fuente: "Riesgo y rentabilidad: consumo beta frente al mercado beta"

La pregunta es, ¿cuánto sería el rendimiento de un activo de riesgo a la tasa libre de riesgo y beta de la Tabla 1? La Figura 3 ilustra un experimento sobre los rendimientos requeridos de un activo de riesgo con diferentes rendimientos de mercado (columna 1). Los rendimientos requeridos se calculan utilizando las fórmulas CAPM y CCAPM.

Por ejemplo, si el rendimiento de mercado es del 3%, la prima de riesgo de mercado es -2,66 multiplicada por la beta de consumo 1,85 más la tasa libre de riesgo (5,66%). Esto produce un rendimiento requerido del 0,74%. Por el contrario, el CAPM implica que el rendimiento requerido debe ser del 16,17% cuando el rendimiento del mercado es del 3%.

| Retorno de mercado | Rentabilidad de stock - CAPM | Rentabilidad de stock - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

Figura 3: Experimento con los rendimientos de un activo de riesgo.

Los dos casos de rentabilidad del mercado al 1% y al 2% no implican necesariamente que invertir en un activo de riesgo se recompense con una rentabilidad positiva. Sin embargo, esto contradice los aspectos fundamentales de los requisitos de riesgo-rendimiento.

CCAPM no es perfecto

El CCAPM, como el CAPM, ha sido criticado porque se basa en un solo parámetro. Debido a que se sabe que muchas variables diferentes afectan empíricamente el precio de los activos, varios modelos con multifactores, como el teoría de arbitraje de precios, fueron creados.

Otro problema específico del CCAPM es que ha dado lugar a dos acertijos: el rompecabezas de prima de equidad y el rompecabezas de tipos sin riesgo (RFRP). El EPP muestra que los inversores deben ser extremadamente reacios al riesgo para dar a entender la existencia de una prima de riesgo de mercado. La RFRP dice que los inversores ahorran en letras del Tesoro a pesar de la baja tasa de retorno, que se ha documentado con datos de la mayoría de los países industrializados del mundo.

La línea de fondo

El CCAPM subsana algunas de las debilidades del CAPM. Además, une directamente la macroeconomía y los mercados financieros, proporciona una comprensión de la aversión al riesgo de los inversores y vincula la decisión de inversión con la riqueza y el consumo.