La guía completa para cuentas corrientes

Una cuenta corriente es un tipo de cuenta bancaria que ofrece un fácil acceso a los fondos depositados. A diferencia de otros tipos de cuentas bancarias, incluidas las de ahorro, las cuentas de cheques generalmente permiten retiros y depósitos ilimitados, lo que las convierte en una buena opción para cubrir sus gastos diarios.

A cambio de esta flexibilidad, las cuentas corrientes tienden a pagar tasas de interés bajas (si es que pagan intereses) en comparación con las cuentas de ahorro, certificados de depósito (CD) y otras cuentas que le permiten hacer crecer su dinero.Como tal, es una buena idea usar su cuenta corriente solo para el dinero al que querrá acceder para compras ordinarias y sus facturas mensuales. Todo lo demás debe ir a cuentas que ofrezcan un mayor potencial de ganancias.

Hay varias formas convenientes de acceder al dinero en una cuenta corriente. Por ejemplo, puede:

- Escribe cheques.

- Realice compras con una tarjeta de débito conectada a su cuenta.

- Realice retiros y depósitos con su tarjeta de cajero automático.

- Visite su sucursal local para realizar retiros y depósitos.

- Utilice el servicio de pago de facturas en línea del banco para pagar facturas únicas o configurar pagos recurrentes.

- Configure pagos automáticos a través de una empresa en la que tenga una cuenta, como servicios públicos y tarjetas de crédito.

- Transferir fondos desde y hacia otras cuentas bancarias.

Antes abrir una cuenta corriente, es útil comprender los diferentes tipos de cuentas disponibles, así como las aspectos prácticos del mantenimiento de una cuenta corriente, como la forma de emitir un cheque y equilibrar su cuenta. Para comenzar, aquí hay una guía rápida que lo ayudará a elegir y administrar una cuenta corriente.

Cuentas de cheques gratuitas y cómo calificar para una

Las cuentas corrientes gratuitas son menos comunes de lo que solían ser. Según Bankrate, solo el 38% de los bancos ofrecen ahora cheques gratuitos, en comparación con el 76% en 2009. En general, tendrá más suerte encontrando cuentas de cheques gratis en bancos comunitarios, cooperativas de crédito (busque "cheques de recompensa") y bancos en línea que en los grandes bancos tradicionales.

Corriente gratuita significa una cuenta corriente sin cargo de mantenimiento mensual y / o requisitos de saldo mínimo. Algunos bancos ofrecen cheques gratis si se suscribe a estados de cuenta electrónicos o configura el depósito directo, que le permite a su empleador depositar electrónicamente su cheque de pago en su cuenta bancaria cada pago período. Sin embargo, tenga en cuenta que puede haber un monto mínimo de depósito directo, por ejemplo, $ 250 por mes, y si cae por debajo de ese monto o los depósitos directos se detienen, perderá el estado de cuenta corriente gratuita. Y, por supuesto, gratis no significa que no haya cargos: aún estará pendiente de cualquier cargo por sobregiro y otros cargos. (Ver ¿Qué bancos de EE. UU. Ofrecen cuentas corrientes gratuitas?)

Cuentas corrientes que devengan intereses

Con una cuenta corriente que devenga intereses, usted gana intereses sobre el dinero de la cuenta, tal como lo haría en una cuenta de ahorros. Sin embargo, a diferencia de una cuenta de ahorros, podrá emitir cheques y usar su tarjeta de débito para hacer compras y pagar facturas. (Ver también Cuenta del mercado monetario vs. Cuenta de cheques de alto interés: ¿cuál es mejor?)

No todos los bancos ofrecen cuentas corrientes que devengan intereses, y los que sí las tienen pueden tener requisitos de saldo mínimo (que podrían ser bastante alto), tarifas de mantenimiento mensuales y otras condiciones, como un número mínimo de transacciones con tarjeta de débito cada una mes. Tasas de interés variar en gran medida por banco, actualmente entre el 0,01% y el 5%, por lo que vale la pena comparar precios si el interés es importante para usted. En general, encontrará mejores tasas en las cooperativas de crédito.

Cuentas premium y calificaciones

Las cuentas de cheques premium ofrecen beneficios más allá de lo que obtiene con una cuenta estándar. Los beneficios varían según el banco y pueden incluir pagos de intereses, exenciones de tarifas (p. Ej., Servicios notariales gratuitos y giros postales gratuitos), asesoramiento financiero gratuito y descuentos en otros productos financieros del banco. En algunos bancos, puede ganar puntos de recompensa cuando realiza compras, que se pueden canjear por productos y servicios elegibles.

En general, las cuentas premium requieren un saldo más alto que las cuentas estándar: usted típicamente necesita un saldo diario mínimo de al menos $ 2,500 o un saldo combinado de al menos $ 10,000 o más (depósitos y préstamos combinados) para calificar para una cuenta de cheques de primer nivel. Tenga en cuenta que si su saldo cae por debajo del umbral, es probable que deba pagar la tarifa mensual. (Lea también ¿Vale la pena una cuenta de cheques premium?)

Cuentas de cheques Lifeline y Second Chance

Las cuentas Lifeline (a veces llamadas cuentas básicas) son cuentas corrientes optimizadas diseñadas para clientes de bajos ingresos. Por lo general, estas cuentas tienen requisitos de saldo bajo y no tienen tarifas mensuales. Se incluyen funciones básicas como la emisión de cheques, pero es posible que esté limitado a una cierta cantidad de transacciones cada mes. Los grandes bancos ofrecen estas cuentas para brindar servicios bancarios al público en general, y algunos estados exigen que los bancos las ofrezcan.

Otro tipo de cuenta es una cuenta corriente de segunda oportunidad, que puede ser una buena opción si se le ha rechazado una cuenta corriente debido a un error bancario pasado o mal crédito. Por lo general, estas cuentas tienen tarifas mensuales que no se pueden renunciar y es posible que deba configurar el depósito directo y / o completar una clase de administración de dinero. A pesar de estas limitaciones, estas cuentas suelen ser mejores, en términos de tarifas y conveniencia, que usar tarjetas de débito prepagas y servicios de cambio de cheques. Su segunda oportunidad de cheque tiene los detalles.

¿Qué es una cuenta corriente conjunta?

Una cuenta conjunta es una cuenta bancaria compartida por dos o más personas, a menudo familiares o socios comerciales. A cuenta corriente conjunta funciona como una cuenta corriente estándar, pero cada titular de la cuenta puede contribuir y utilizar el dinero de la cuenta.

Estas cuentas son útiles para parejas (casadas o no; ver Administrar el dinero en pareja), padres y adolescentese hijos adultos que ayudan a los padres ancianos a administrar sus finanzas. Dado que todos los miembros de la cuenta tienen acceso a los fondos, es importante establecer expectativas claras desde el principio para evitar problemas potenciales y sobregiros de la cuenta.

¿Qué es una cuenta corriente fiduciaria?

Si no es un fideicomisario o un beneficiario de un fideicomiso, este tipo de cuenta corriente no estará en su radar. En cualquier tipo de cuenta fiduciaria, un fiduciario controla los activos de la cuenta en beneficio de otra persona o grupo. El fideicomisario es a menudo un miembro de la familia, un abogado o un contador que ha aceptado la responsabilidad de administrar la cuenta.

Por lo general, un fideicomiso necesita su propia cuenta corriente, que permite al fideicomisario pagar facturas, realizar pagos a los beneficiarios (según el acuerdo de fideicomiso) y administrar los fondos del fideicomiso. Se debe establecer un fideicomiso antes de cuenta corriente fiduciaria puede abrirse, y solo los fideicomisarios designados pueden abrir una cuenta bancaria en nombre del fideicomiso. En algunos casos, un contrato de fideicomiso puede contener reglas con respecto a las cuentas corrientes fiduciarias, por ejemplo, que el fideicomiso debe utilizar un determinado banco. Asegúrese de leer el contrato de fideicomiso y seguir las reglas antes de abrir una cuenta. (Lea mas en Cuenta en fideicomiso.)

Cuentas de estudiantes

Cuentas corrientes para estudiantes funcionan igual que las cuentas corrientes estándar, pero tienden a ofrecer mínimos de cuenta más bajos y tarifas más bajas. Muchos bancos y cooperativas de crédito, por ejemplo, ofrecen una exención de la tarifa de mantenimiento mensual, o al menos un descuento en la tarifa mensual, para las cuentas corrientes de los estudiantes.

Al igual que con otras cuentas corrientes, es posible que pueda evitar cargos si configura el depósito directo, mantiene un saldo diario mínimo o realiza una cierta cantidad de compras con tarjeta de débito cada mes. Las cuentas corrientes de los estudiantes son típicamente disponible para estudiantes de 17 a 24 años; Es posible que se le solicite que presente un comprobante de inscripción activa en una escuela secundaria, colegio, universidad o programa vocacional que califique.

Cajeros automáticos / tarjetas de débito

Las tarjetas de débito le permiten acceder fácilmente al dinero de su cuenta corriente para pagar los gastos diarios. Las tarjetas de débito funcionan como tarjetas de crédito, excepto que tan pronto como realiza una compra, ese dinero sale de su cuenta (no tiene la opción de cancelar la compra más tarde como lo hace con un crédito tarjeta; ver Crédito vs. Tarjetas de débito: ¿cuál es mejor?). Esencialmente, usar una tarjeta de débito es como escribir un cheque, pero con la conveniencia de usar plástico.

También puede usar su tarjeta de débito para retirar efectivo de su cuenta corriente a través de un cajero automático: Deberá utilizar el número de identificación personal (PIN) que creó cuando abrió su cuenta. Tenga en cuenta que es posible que se le cobre una tarifa por usar su tarjeta de cajero automático fuera de la red de cajeros automáticos de su banco. Y, si su tarjeta no tiene el logotipo de Visa o MasterCard, solo se puede usar para realizar retiros en cajeros automáticos; a diferencia de las tarjetas de débito, estas tarjetas de cajero automático no se pueden utilizar para realizar compras.

¿Qué es un cheque de caja?

A cheque de caja es un cheque de los fondos de su banco en lugar de los suyos. Estos cheques se utilizan cuando necesita garantizar que los fondos están disponibles para el pago. Son ideales para compras grandes, como un automóvil o el pago inicial de una casa, cuando un pago con tarjeta de crédito o débito no sería práctico. Debido a que primero debe depositar el monto del cheque en la cuenta de su banco, el banco, y no usted, garantiza su pago. Un representante del banco firma el cheque e incluye el nombre de un beneficiario (la entidad a la que se paga el cheque) y el nombre del remitente (la entidad que paga el cheque). Si compra un cheque de caja, pagará el valor nominal total del cheque, más una pequeña tarifa por el servicio, a menos que su cuenta tenga ventajas especiales.

¿Qué es la protección contra sobregiros?

Un sobregiro ocurre cuando intenta gastar más de lo que tiene en su cuenta corriente. La transacción puede ser rechazada o podría pasar y desencadenar un cargo por sobregiro de su banco, que podría costar alrededor de $ 35 por transacción.La mayoría de los bancos ofrecen algo llamado protección contra sobregiros, que le permite seguir usando su tarjeta de débito para compras y su tarjeta de cajero automático para retiros a cambio de una tarifa. Si prefiere no pagar esta tarifa, puede optar por no recibir protección contra sobregiros si ya está inscrito, o no optar por hacerlo cuando abre una cuenta. Si no está habilitado, cualquier transacción que lo ponga en números rojos se rechazará automáticamente (y no deberá pagar una tarifa). Para más, vea Pros y contras de la protección contra sobregiros.

Una alternativa es vincular su cuenta de ahorros a su cuenta corriente. Algunos bancos renunciarán a los cargos por sobregiro si pueden transferir fondos de su cuenta de ahorros a su cuenta corriente cuando sea necesario para evitar un sobregiro. Es posible que aún tenga que pagar una "tarifa de transferencia por sobregiro", pero generalmente es mucho más barata que las otras tarifas. (Usted también podría estar interesado en ¿Cuánto tiempo se tarda en liquidar un cheque?)

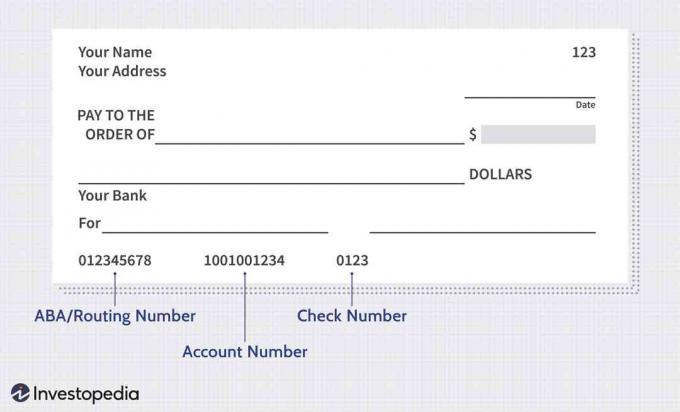

¿Qué significan todos los números de un cheque?

Se puede encontrar una larga serie de números al final de cada cheque. La primera serie, a la izquierda, es un número de nueve dígitos que identifica a su banco y comúnmente se llama ABA o número de ruta. La siguiente serie, en el medio, es su número de cuenta corriente. Con el número de ruta y su número de cuenta, el banco que acepta su cheque sabrá cómo procesar el cheque (qué banco y, específicamente, qué cuenta). La última serie de números es el número de cheque, que corresponde al número en la esquina superior derecha del cheque. (Ver Número de ruta vs. Número de cuenta: en qué se diferencian.)

Cómo escribir un cheque

Escribir un cheque puede resultar confuso cuando no lo ha hecho antes, pero es simple una vez que sabe qué va a dónde. A continuación, le mostramos cómo escribir un cheque:

- Complete la fecha de hoy en la línea corta en el lado superior derecho del cheque.

- En la línea junto a PAGAR A LA ORDEN DE, ingrese el nombre de la persona o compañía a la que desea dar dinero.

- En el cuadro a la derecha de esta línea y el signo de dólar, ingrese el monto por el que es el cheque, en números (por ejemplo, 97.98).

- En la siguiente línea, escriba, en palabras, el monto en dólares del cheque (por ejemplo, noventa y siete y 98/100). Esta cantidad debe coincidir con los números que ingresó en el cuadro. Para asegurarse de que el cheque no sea alterado, complete toda la línea.

- En la parte inferior izquierda, puede hacer una nota que le ayude a recordar para qué sirve el cheque; o, si está pagando una factura y la empresa le pide que incluya un número de cuenta, colóquelo aquí.

- Su firma va en la línea en la parte inferior derecha. Su cheque no será aceptado sin una firma, así que asegúrese de incluirlo.

Es una buena idea completar cheques utilizando el mismo proceso cada vez para asegurarse de incluir todo. Puede trabajar de arriba a abajo. Así es como se ve el cheque antes de que se complete:

Imagen de Sabrina Jiang © Investopedia 2020

Cómo equilibrar una cuenta corriente

Una forma básica de administrar su cuenta corriente es equilibrar su chequera. Esto implica registrar las fechas y los montos de todos sus retiros y compras con tarjeta de débito, más cualquier depósitos y transferencias electrónicas, luego haga los cálculos para asegurarse de que su saldo coincida con su estado de cuenta cada mes. Para hacer esto, verifique todas las transacciones en su estado de cuenta con sus entradas para asegurarse de que todo coincida, que no haya omitido nada y que no haya ningún error matemático. Cuando todo coincide, su cuenta está equilibrada. Si no tiene saldo, comience por buscar transacciones que no se hayan registrado y luego verifique sus cálculos. Recuerde incluir los intereses devengados.

Balancear su chequera con regularidad ayuda a asegurarse de saber cuánto dinero hay en su cuenta, lo que puede evitar que sobregire su cuenta. Puede rastrear sus transacciones en el libro mayor de su chequera, con una hoja de cálculo o usando una aplicación (como Mint). Si no está dispuesto a equilibrar su chequera, al menos debe verificar su saldo en línea o con la aplicación del banco. También puede registrarse para recibir alertas de texto que le permitan saber si su cuenta cae por debajo de un umbral que usted especifique.

Cómo los bancos protegen su dinero

Si su banco es miembro de la Corporación Federal de Seguros de Depósitos (FDIC), sus depósitos están garantizados hasta $ 250,000 por depositante para cada categoría de propiedad de la cuenta. Eso significa que si tiene diferentes tipos de cuentas en su banco, por ejemplo, una cuenta corriente y una cuenta de ahorros, cada tipo de cuenta está asegurada hasta $ 250,000 si el banco quiebra. La cobertura es automática cuando abre una cuenta en un respaldo asegurado por la FDIC y está respaldada por la plena fe y el crédito del gobierno de los Estados Unidos.Para saber si un banco está asegurado por la FDIC, pregúntele a un representante del banco, busque el letrero de la FDIC en el sitio web del banco y en su sucursal local, o use el Herramienta BankFind de la FDIC.

Las cooperativas de crédito ofrecen seguros comparables. Si su cooperativa de ahorro y crédito es miembro del National Credit Union ShareInsurance Fund (NCUSIF), sus "acciones" (qué crédito los sindicatos llaman a sus depósitos) están asegurados de una manera similar a cómo sus depósitos están protegidos en un seguro asegurado por la FDIC Banco. Todas las cooperativas de ahorro y crédito federales están aseguradas por el NCUSIF, que es administrado por la Administración Nacional de Cooperativas de Crédito (NCUA); Las uniones de crédito estatales pueden estar aseguradas por NCUSIF o por medio de su propio seguro estatal o seguro privado. Dado que las instituciones financieras pueden fallar y lo hacen (solo piense en 2008), se recomienda que abra una cuenta solo en un banco asegurado por la FDIC o en una cooperativa de crédito con un seguro similar.

La línea de fondo

Tiene muchas opciones si está comprando una cuenta corriente. Una de las primeras cosas a considerar es si desea abrir una cuenta en un banco en línea o en su banco local. En general, bancos en línea ofrecen beneficios como tarifas más bajas, mejores tasas de interés, conveniencia y acceso gratuito a cajeros automáticos a una red de cajeros automáticos típicamente grande. Quizás el más grande El inconveniente es que los bancos en línea no ofrecen asistencia en persona, lo que significa que tendrá que revisar un menú de tonos para llegar a un persona. (Para obtener más información, consulte ¿Cuáles son los pros y los contras de las cuentas de cheques en línea?)

Aún así, muchas personas disfrutan de las cuentas en línea, especialmente porque la mayoría de los bancos ofrecen aplicaciones robustas que facilitan el depósito, retiro y transferencia de dinero. Y si le preocupa la seguridad de Internet, los bancos en línea acreditados con medidas de seguridad actualizadas son tan seguros como los bancos tradicionales. Para averiguar cómo un banco específico protege su información, busque el nombre + seguridad de ese banco (por ejemplo, Ally + seguridad). El resultado debería vincularlo con el centro de seguridad del banco.

Una vez que decida si prefiere abrir una cuenta en un banco en línea o en un banco tradicional, puede comenzar a comparar sus opciones, tales como tipos de cuenta (por ejemplo, cuenta corriente estudiantil o cuenta corriente conjunta), requisitos de saldo mínimo, cuotas de mantenimiento mensuales y como. Si tiene alguna pregunta, no dude en comunicarse con un representante del banco, ya sea en persona (en una sucursal local) o utilizando la función de chat en línea del banco (si está disponible) o el teléfono de atención al cliente línea.