Dividendiaktsiad võlakirjade taastumisel

Peamised liigutused

Pikaajaline USA Riigivõlakirjad turul jätkuvalt väga hästi hakkama saada, mida juhtub aktsiate tõusu ajal harva. Nagu ma juba mitu korda edetabeli nõustajas märkisin, saagikus kipuvad aktsiatega tõusma, mis tähendab, et võlakirjad peaksid liikuma madalamale.

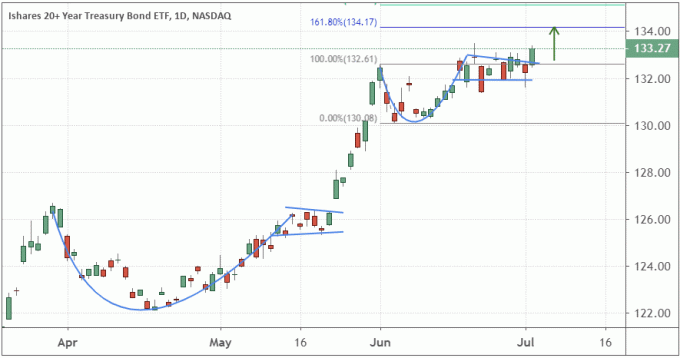

IShares 20+ aasta USA riigivõlakirjade ETF (TLT) on praegu moodustamas väga huvitavat tõusu tass ja käepide moodustamine. See on veidi väiksem versioon samast mustrist, mis moodustus ja valmis mai lõpus, millele juhtisin tähelepanu 23. mai Chart Advisori numbris.

Soovitan kasutada a Fibonacci retracement ankurdatud topsi ja käepideme mustri üla- ja alaosale, et teha hinnang võimaliku hinnasihi kohta, mis antud juhul on 134,17 dollarit, nagu on näidatud järgmises tabelis. Viimased kaks korda on see muster kujunenud, ETFi aktsia hind ületas eesmärgi, seega võib see olla mõnevõrra konservatiivne hinnang.

Võlakirjade hinnatõususignaal on iseenesest huvitav, kuid toob esile ka püsiva teema võlakirjade hinnatõusu kohta pullide aktsiaturul. Üks seletus võib olla see, et ettevõtete investeeringud on viimase kolme kuu jooksul palju karmistunud, samal ajal kui see erinevus on süvenenud.

Kui ettevõtted ei investeeri, siis nad ei võta laenu. Kui pangad ei näe laenuvõtjatelt suurt nõudlust, langevad intressimäärad, mis võib seletada palju seda, mida me sel kvartalil näeme. Tõenäoliselt ei tea me seda enne, kui suured pangad hakkavad järgmisel nädalal oma tuludest aru andma.

Siiski arvan, et võime öelda, et vaatamata S&P 500 kõrgematele tõusudele on aluspõhimõtted endiselt mõned praod, mis võivad lühiajaliselt süveneda. Kasutades osa sellest ebakindlusest läbi investeeringuid tulu maksvatesse aktsiatesse ja võlakirjade ETF -id võib olla mõttekas mitmekesistamisstrateegiana.

Russell 2000

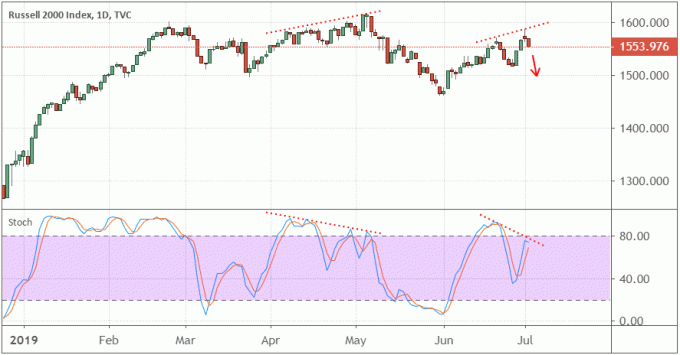

S&P 500 tõusis esmaspäeval uutele rekorditele, kuna investorid reageerisid positiivsetele kommentaaridele USA ja Hiina vaheliste kaubandusläbirääkimiste kohta. Kuigi väikesed korgid said juurde, Russell 2000 on endiselt kaugel oma varasematest lühiajalistest tippudest ega kaugeltki kõigi aegade tippudest.

Olen rakendanud a stohhastiline ostsillaator järgmisele Russell 2000 graafikule. Selle näitaja töötas algselt välja tehnik George Lane, et hinnata hindade tõusu ning leida tõusvaid ja jämedaid erinevusi. Kuigi see pole veel lõpule viidud, näete hindade potentsiaali kõrgemate tõusude jaoks ostsillaatori langevate tippudega (st karude lahknemine), mis tuleb lõpetada järgmisel päeval või kaks.

Tahaksin märkida, et selline signaal ei ole karuturu eelkäija, kuid sageli annab see märku lühiajalisest tagasitõmbamine mis võib hindu tagasi viia toetus. Näete sarnast mustrit, mis valmis aprillis ja mais. Jällegi on see hoiatussignaal pullidele, kes peaksid oma riskipositsiooni hoolikalt kaaluma.

Loe rohkem:

Tassi ja mustri käsitlemise uued viisid

4 parimat Fibonacci retracement viga, mida vältida

Pange dividendid oma portfelli tööle

Riskinäitajad - kasumi kasv

Juba selles numbris olen välja toonud kaks riskinäitajat, mis on veidi karmid. Tõusvad võlakirjade hinnad ja järsud lahknevused väärivad tähelepanu, kuid ootan pikemat perspektiivi juhendamist tuludest tähtsamaks signaaliks.

Ajalooliselt eelneb püsivatele karuturgudele kvartalikasumi negatiivne kasv aasta-aastalt. Asjaolu, et tulud 2018. aasta neljandas kvartalis ei langenud, on üks peamisi põhjusi, miks turg selle aasta jaanuarist märtsini nii järsult tagasi tõusis.

2015. Tavaliselt näeme seda siis, kui turg on tingitud pikemast tasase või negatiivse kauplemise perioodist. 2018. aasta esimese kvartali suurtele langustele eelnes ka negatiivne kasv 2017. aasta neljandas kvartalis.

Nagu ma mainisin, olid tulude kasvumäärad eelmise aasta sama kvartaliga võrreldes 2018. aasta neljandas kvartalis endiselt positiivsed, kuid suundusid negatiivsele alale. Lõplikust graafikust ei näe veel seda, et esimese kvartali aruanded praktiliselt ei muutunud eelmisel aastal, seega ei kulu palju, et teise kvartali aruanded oleksid aasta-aastalt neto-negatiivsed alus.

See seab kauplejad huvitavasse olukorda. Ühelt poolt on juulis ja augustis võimaliku languse riskid hästi teada. Siiski peame eeldama, et osa sellest on juba turule hinnatud. Ma arvan, et Fedi tegevus juulis võib lõpetada negatiivse kvartali võimaliku kahju, nagu seda tehti 2013. aastal. See ei saa olema pikaajaline lahendus, kuid see näitab potentsiaali kiireks tagasitulekuks, kui hinnad langevad oma kõrgustelt.

Loe rohkem:

Võlakirjade hindade ja tootluse mõistmine

Kuidas Amazon kasutab Taylor Swifti tähejõudu peaministripäevaks

Universaalne displei jagab kahekordselt suure nõudluse kõrval

Alumine rida - tasane kauplemine enne tööraportit

See on lühendatud nädal ja kauplemine on tavaliselt üsna vaikne enne ja vahetult pärast neljanda juuli puhkust. Juunikuu tööaruanne avaldatakse reedel, mis võib enne nädalavahetust tekitada mõningast volatiilsust. Ootan siiski, et turg hakkab tõesti liikuma ühte või teist suunda, kui investorid valmistuvad pangaaruannete voogesitamiseks järgmise nädala lõpus.

Loe rohkem:

Mida peate teadma tööhõivearuande kohta

3 edetabelit, mis soovitavad Euroopa aktsiaid tõsta kõrgemale

Õppige investeerimise põhitõdesid

Kas teile meeldib see artikkel? Hankige rohkem registreerumine Chart Advisori uudiskirja jaoks.