Turg põrkab, kuid tariifid on endiselt suur risk

Peamised liigutused

Minu viimase kahe aastakümne üksikute ja professionaalsete kauplejatega töötamise kogemus on alati segaduses, kas välise teguri (nt. tariifid) on turul tuntav. On kasulik mõelda sellistele küsimustele kui kaalutud tõenäosusele.

Näiteks Goldman Sachsi majandusteadlaste hinnangul maksavad veel 300 miljardi dollari suuruse Hiina impordi tariifid 0,4% SKP suurenenud tarbimis- ja tootmiskulude tõttu. Kui see on õige, siis saame teha ligikaudse hinnangu, et see kaotaks ülejäänud 2019. aasta tulude kasvu. See ei ole sama, mis majanduslangus, kuid kindlasti ei ole see aktsiahindade jaoks hea.

Kuna kaubandussõda ei ole uus teave, võime eeldada, et investorid arvestasid juba pärast kaubandusvaidluse algust tariifide kulud korrutatuna tõenäosusega, et need muutuvad reaalsuseks.

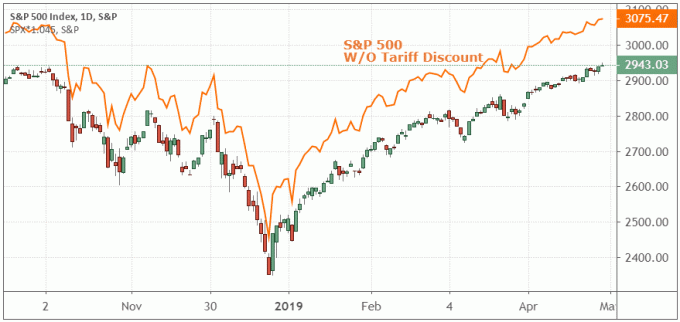

Selle harjutuse huvides oletame, et investor eeldab, et tariifid võtavad 15% alla selle, mis oleks S&P 500 väärtus ilma tariifideta. Tariifide tõusu tõenäosus oli eelmisel kuul suhteliselt kõrge, kuigi turg töötas hästi. Kui kujutada ette, et nende lisatariifide tõenäosus oli aprillis 30%, siis investor oli kohandades seda hinnale ja S&P 500 oli 4,5% (15% x 30%) madalam kui ilma selleta seda riski.

Selle näite huvides kasutasin ma väga täpseid numbreid, mida oleks tol ajal praktiliselt võimatu kindlaks teha, kuid see, mida ma toon, on oluline. Kuigi turg eelmisel kuul tõusis, hindasid investorid endiselt teatud protsenti hinnast võimalikud kulud, mis tulenevad tariifide tõstmisest, mis on tagasihoidlikud, võrreldes sellega, mis need oleksid olnud muidu. Ettevõtjad ei oota, et teha kõik aktsiahindade kohandused, kui võimalik risk saab reaalsuseks.

See kontseptsioon on oluline, sest kui eeldada, et tariifide võimalikke kulusid ei ole turule hinnatud aga see võib panna teid eeldama, et hinnad peaksid olema veelgi madalamad kui praegu, ja võite kaotada võimalused tõusuks kasumit. Mõnikord on kauplejatel riskid madalamad, kuid see on haruldasem. See on palju tavalisem üle müüma negatiivne külg, mistõttu investorid nagu Warren Buffet on öelnud "ole ahne, kui teised kardavad".

S&P 500

Ma ei arva, et turg volatiilsus on veel lõppenud, kuid tehnilisest vaatenurgast arvan, et on hea võimalus, et S&P 500 käsitleb 2800 vahemikku kui toetus. See on olnud oluline pöördepunkt üle aasta ja oli bullishi kaelus pea ja õlad vastupidi purunemine märtsis. Minu arvates on see umbes sama tõenäoline lühiajaline toetustase, kui oskasin oodata.

Nagu ma eilses edetabeli nõustajas mainisin, hakkas tugi veidi nõrgana tunduma, kuid ilma uue negatiivse sulgemiseta ei tühistatud see täna täielikult.

Loe rohkem:

Kuidas Warren Buffett kasutas tõenäosusanalüüsi investeeringute õnnestumiseks

3 graafikut, mis soovitavad praegu, on aeg kulda osta

Krüptorahad tagasituleku rajal

Riskinäitajad - paanika märke pole

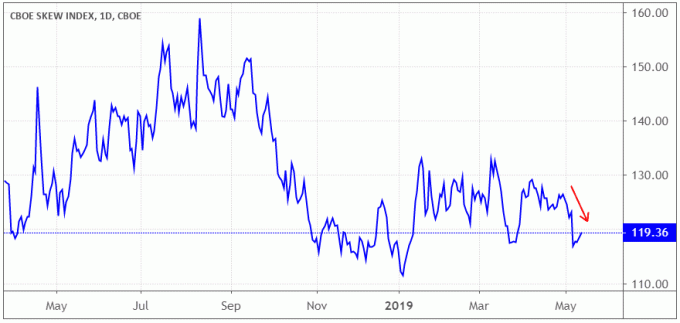

Viimase kahe nädala müük on käivitanud olulistes varaklassides palju negatiivseid samme; enamik riskinäitajaid annab sellest siiski märku pigem lühiajalise parandusena kui millegi tõsisemana. Nagu ma eelmisel kolmapäeval edetabeli nõustajas mainisin, SKEW indeks on endiselt oma "normaalses" vahemikus, mis on hea.

SKEW jälgib raha lisatasusid panemisvõimalused S&P 500 indeksis. Neid putreid kasutavad suured kauplejad hekk suurte languste vastu turul. Kui kauplejad on suure sammu pärast mures, tõuseb nende valikute hind, mis tõstab SKEWi kõrgemale. Kui te ei tea, kuidas müügioptsioonid toimivad, kujutage ette, et need on nagu teie portfellile kindlustuspoliisi ostmine. Kui risk teie portfellile on suur, muutub kindlustus kallimaks.

Nagu näete järgmiselt graafikult, on SKEW võrreldes varasemate turumüükidega endiselt suhteliselt madalal tasemel. See näitab meile, et nõudlus müügioptsioonide järele on suure languse vastu kaitsmiseks endiselt väga madal. Minu kogemuste kohaselt näeb see välja selline, kui investorid otsivad ettevalmistusi dip ostmine pigem võimalusi kui müügihullust.

Loe rohkem:

Investorid otsivad varjupaika kommunaalteenustes, kuna kaubandussõda suureneb

NVIDIA aktsiad lagunevad vaatamata bullish analüütikutele

CyberArk ralli jätkub pärast tugevat esimese kvartali kasumit

Kokkuvõte - endiselt bullish, kuid väga ettevaatlik

Minu tänane toon on olnud tahtlikult bullish, kuid olen ettevaatlik juhtumi ülehindamise suhtes. Oht, et tariifisõda võib kontrolli alt väljuda, ei saa turule hinnastada ja jääb teadmata. Parandus on võrreldes varasemate aastatega olnud normaalses vahemikus ja ma arvan, et paljud tariifide võimalikud kulud on juba turule hinnatud.

Poliitikute protektsionistlik sekkumine majandusse on aga halb. Ma soovitan, et investorid jääksid tõusuteele, kuid keskenduksid riskikontrollile, kuni ebakindlus taandub ja meil on USA ja Hiina vahelistes kaubandusvaidlustes konkreetsemaid edusamme.

Loe rohkem:

Trailing-Stop/Stop-Loss kombinatsioon viib võidukate tehinguteni

Õppige investeerimise põhitõdesid

Kas teile meeldib see artikkel? Hankige rohkem registreerumine Chart Advisori uudiskirja jaoks.