Tänased hüpoteeklaenud ja trendid

Hüpoteeklaenude intressimäärad langesid reedel märkimisväärselt, tuues need tublisti alla 3% territooriumile ja vaid mõne punkti piires vähem kui kaks nädalat tagasi saavutatud viie kuu madalaimast tasemest.

| Laenuandjate parimate intresside riiklikud keskmised | ||

|---|---|---|

| Laenu tüüp | Ostmine | Refinantseerida |

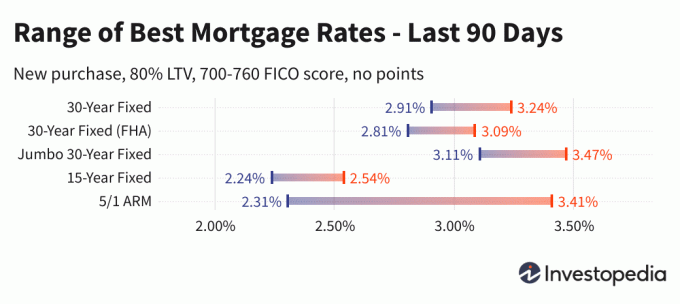

| 30 aastat fikseeritud | 2.95% | 3.12% |

| FHA 30 aastat fikseeritud | 2.83% | 3.01% |

| Jumbo 30-aastane fikseeritud | 3.13% | 3.39% |

| 15 aastat fikseeritud | 2.26% | 2.40% |

| 5/1 ARM | 2.42% | 2.80% |

Tänased riiklikud hüpoteeklaenu keskmised näitajad

30-aastase fikseeritud intressimääraga hüpoteeklaenude keskmine langes reedel viis baaspunkti, lõpetades nädala 2,95%juures. See on veidi üle viie kuu madalaima 2,91% madalaima taseme, mida nägime 20. juulil.

Ka 15-aastaste ja Jumbo 30-aastaste fikseeritud intressimääraga hüpoteekide keskmised näitajad olid madalamad ja olid madalaimad alates veebruarist. 15 aasta keskmine näitaja langes neli baaspunkti 2,26%-ni, Jumbo 30-aastane aga kaks punkti, registreerudes 3,13%-ni.

Laenuliikide lõikes olid refinantseerimismäärad keskmiselt 14–26 baaspunkti kõrgemad kui uued ostumäärad fikseeritud intressimääraga laenud, samal ajal kui 5/1 ARM refinantseerimisel on uue ostuga võrreldes 38-punktine lisatasu määrad.

Tähtis:

Siin nähtavad hinnad ei ole üldiselt otseselt võrreldavad võrgus reklaamitavate tiiseri hindadega, kuna need määrad on kõige atraktiivsemad. Need võivad hõlmata punktide ettemaksu või olla valitud hüpoteetilise laenuvõtja põhjal, kellel on ülikõrge krediidiskoor, või võttes kodust väärtust arvestades tavalisest väiksema laenu.

| Laenuandjate parimate hindade riiklikud keskmised - uus ost | ||

|---|---|---|

| Laenu tüüp | Uus ost | Igapäevane muutus |

| 30 aastat fikseeritud | 2.95% | -0.05 |

| FHA 30 aastat fikseeritud | 2.83% | -0.07 |

| VA 30 aastat fikseeritud | 2.85% | -0.06 |

| Jumbo 30-aastane fikseeritud | 3.13% | -0.02 |

| 20 aastat fikseeritud | 2.79% | -0.05 |

| 15 aastat fikseeritud | 2.26% | -0.04 |

| Jumbo 15-aastane fikseeritud | 2.79% | Ei ole muutust |

| 10 aastat fikseeritud | 2.19% | -0.03 |

| 10/1 ARM | 3.57% | -0.02 |

| 10/6 ARM | 3.35% | -0.03 |

| 7/1 ARM | 3.87% | -0.02 |

| Jumbo 7/1 ARM | 2.16% | -0.01 |

| 7/6 ARM | 3.65% | -0.13 |

| Jumbo 7/6 ARM | 2.41% | Ei ole muutust |

| 5/1 ARM | 2.42% | -0.04 |

| Jumbo 5/1 ARM | 2.01% | -0.01 |

| 5/6 ARM | 3.99% | +0.11 |

| Jumbo 5/6 ARM | 2.44% | Ei ole muutust |

| Laenuandjate parimate intressimäärade riiklikud keskmised - refinantseerimine | ||

|---|---|---|

| Laenu tüüp | Refinantseerida | Igapäevane muutus |

| 30 aastat fikseeritud | 3.12% | -0.04 |

| FHA 30 aastat fikseeritud | 3.01% | -0.06 |

| VA 30 aastat fikseeritud | 3.08% | -0.07 |

| Jumbo 30-aastane fikseeritud | 3.39% | -0.01 |

| 20 aastat fikseeritud | 2.93% | -0.06 |

| 15 aastat fikseeritud | 2.40% | -0.03 |

| Jumbo 15-aastane fikseeritud | 3.00% | -0.01 |

| 10 aastat fikseeritud | 2.35% | -0.03 |

| 10/1 ARM | 3.98% | +0.01 |

| 10/6 ARM | 3.71% | -0.10 |

| 7/1 ARM | 3.97% | Ei ole muutust |

| Jumbo 7/1 ARM | 2.38% | -0.02 |

| 7/6 ARM | 4.22% | -0.01 |

| Jumbo 7/6 ARM | 2.77% | Ei ole muutust |

| 5/1 ARM | 2.80% | -0.01 |

| Jumbo 5/1 ARM | 2.23% | -0.01 |

| 5/6 ARM | 4.16% | -0.06 |

| Jumbo 5/6 ARM | 2.71% | Ei ole muutust |

Madalaimad hüpoteeklaenud osariikide kaupa

Madalaimad saadaolevad hüpoteeklaenude intressimäärad varieeruvad olenevalt osariigist, kus laenud tekivad. Hüpoteeklaenu intressimäärasid võivad mõjutada riigitaseme erinevused krediidiskoorides, keskmine hüpoteeklaenu tähtaeg ja suurus, samuti üksikute laenuandjate erinevad riskijuhtimisstrateegiad.

Neid intressimäärasid uuritakse otse üle 200 parima laenuandja.

Mis põhjustab hüpoteeklaenu tõusu või langust?

Hüpoteeklaenude intressimäärad määratakse kindlaks makromajanduslike ja tööstusharu tegurite, näiteks võlakirjaturu taseme ja suuna, sealhulgas 10-aastase riigikassa intressimäära keeruka koosmõju alusel; Föderaalreservi praegune rahapoliitika, eriti mis puudutab valitsuse tagatud hüpoteekide rahastamist; konkurents laenuandjate ja laenuliikide vahel. Kuna kõikumisi võib põhjustada suvaline arv neid korraga, on üldiselt raske muudatust ühele tegurile seostada.

Makromajanduslikud tegurid on viimased kaks kuud hoidnud hüpoteeklaenuturgu suhteliselt madalal. Eelkõige on Föderaalreserv ostnud miljardeid dollareid võlakirju ja teeb seda jätkuvalt. See võlakirjade ostmise poliitika (ja mitte rohkem avalikustatud föderaalsete fondide määr) mõjutab oluliselt hüpoteeklaenu intressimäärasid.

Kuid Fedi poliitika võib peagi muutuda. Fedi intressi- ja poliitikakomitee, mida nimetatakse föderaalseks avatud turukomiteeks (FOMC), tuleb kokku iga 6–8 nädala järel ja lõpetas oma viimase koosoleku 16. juunil. Kuigi nad ei teatanud veel oma võlakirjade ostuplaanide muudatustest, näitasid nad siiski, et nihkumine võib tulla mitte liiga kaugele. Sellest prognoosimiskeelest, ilma tegelike muutusteta, piisab hüpoteeklaenu intresside tõstmiseks.

Metoodika

Eespool nimetatud riigi keskmised arvutati madalaima intressimäära alusel, mida pakkusid enam kui 200 riigi laenuandjat, eeldades, et laenu ja väärtuse suhe (LTV) 80% ja taotleja, kellel on FICO krediidiskoor vahemikus 700-760. Saadud intressimäärad esindavad seda, mida kliendid peaksid nägema, kui nad saavad laenuandjatelt nende kvalifikatsiooni alusel tegelikke hinnapakkumisi, mis võivad erineda reklaamitud tiiseri hindadest.

Meie parimate osariikide intressimäärade kaardil on loetletud madalaim intressimäär, mida selles riigis küsitletud laenuandja praegu pakub, eeldades samu parameetreid 80% LTV ja krediidiskoori vahemikus 700-760.