Korrelatsioonikordajad: positiivne, negatiivne ja null

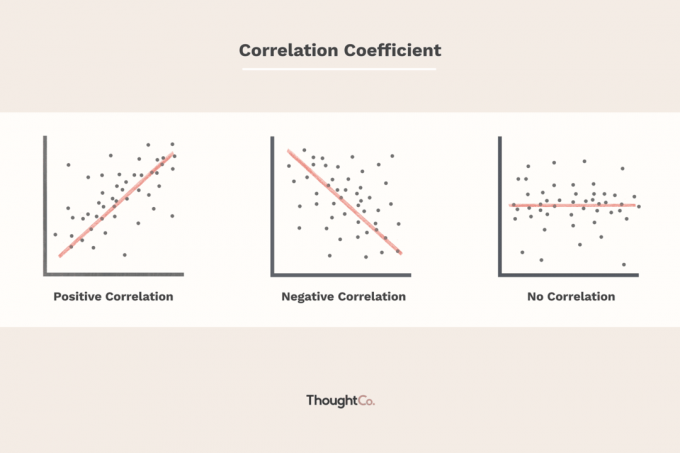

Korrelatsioonikoefitsiendid on kahe erineva muutuja, x ja y vahelise lineaarse seose tugevuse näitajad. Lineaarne korrelatsioonikoefitsient, mis on suurem kui null, näitab positiivset seost. Väärtus, mis on väiksem kui null, tähistab negatiivset suhet. Lõpuks näitab nullväärtus seost kahe muutuja x ja y vahel.

See artikkel selgitab lineaarse korrelatsioonikoefitsiendi olulisust investorite jaoks, kuidas arvutada aktsiate kovariatsiooni ja kuidas investorid saavad korrelatsiooni abil turgu ennustada.

Võtmekohad:

- Korrelatsioonikoefitsiente kasutatakse kahe muutuja vahelise lineaarse seose tugevuse mõõtmiseks.

- Nullist suurem korrelatsioonikoefitsient näitab positiivset seost, nullist väiksem väärtus aga negatiivset seost.

- Nullväärtus ei näita seost kahe võrreldava muutuja vahel.

- Negatiivne korrelatsioon või pöördkorrelatsioon on võtmekontseptsioon hajutatud portfellide loomisel, mis taluvad paremini portfelli volatiilsust.

- Korrelatsioonikoefitsiendi arvutamine on aeganõudev, seetõttu on andmed koefitsiendi leidmiseks sageli ühendatud kalkulaatori, arvuti või statistikaprogrammiga.

Korrelatsiooni mõistmine

Korrelatsioonikordaja (ρ) on meede, mis määrab kahe erineva muutuja liikumise seose. Selle mõõtmiseks kasutatakse kõige tavalisemat korrelatsioonikoefitsienti, mis on saadud Pearsoni toote-hetke korrelatsioonist lineaarne suhe kahe muutuja vahel. Mittelineaarses suhtes ei pruugi see korrelatsioonikoefitsient aga alati olla sobiv sõltuvusnäitaja.

Korrelatsioonikordaja võimalike väärtuste vahemik on -1,0 kuni 1,0. Teisisõnu, väärtused ei tohi ületada 1,0 ega olla väiksemad kui -1,0. Korrelatsioon -1,0 näitab täiuslikkust negatiivne korrelatsioonja korrelatsioon 1,0 näitab täiuslikku positiivne korrelatsioon. Kui korrelatsioonikoefitsient on suurem kui null, on see positiivne seos. Ja vastupidi, kui väärtus on väiksem kui null, on see negatiivne seos. Väärtus null näitab, et kahe muutuja vahel puudub seos.

Korrelatsiooni tõlgendamisel on oluline meeles pidada, et see, et kaks muutujat on korrelatsioonis, ei tähenda, et üks põhjustab teisi.

Korrelatsioon ja finantsturud

Aastal finantsturud, korrelatsioonikoefitsienti kasutatakse mõõtmiseks korrelatsioon kahe väärtpaberi vahel. Näiteks kui kaks aktsiat liiguvad samas suunas, on korrelatsioonikoefitsient positiivne. Vastupidi, kui kaks aktsiad liikuda vastassuundades, on korrelatsioonikoefitsient negatiivne.

Kui kahe muutuja korrelatsioonikoefitsient on null, pole muutujate vahel lineaarset seost. Kuid see on ainult lineaarse suhte jaoks. Võimalik, et muutujatel on tugev kõverjooneline seos. Kui ρ väärtus on nullilähedane, tavaliselt vahemikus -0,1 kuni +0,1, ei ole muutujatel lineaarset seost (või väga nõrka lineaarset seost).

Oletame näiteks, et täheldatakse kohvi ja arvutite hindu ning nende korrelatsioon on +.0008. See tähendab, et puudub korrelatsioonvõi seos kahe muutuja vahel.

Ρ arvutamine

The kovariatsioon enne korrelatsiooni kindlaksmääramist tuleb arvutada kahest kõnealusest muutujast. Järgmisena iga muutuja standardhälve on vajalik. Korrelatsioonikoefitsient määratakse, jagades kovariatsiooni kahe muutuja standardhälbe korrutisega.

Standardhälve on näitaja hajumine andmeid keskmisest. Kovariatsioon on näitaja, kuidas kaks muutujat koos muutuvad. Selle suurus on aga piiramatu, seega on seda raske tõlgendada. Statistika normaliseeritud versioon arvutatakse, jagades kovariatsiooni kahe standardhälbe korrutisega. See on korrelatsioonikoefitsient.

Korrelatsioon=ρ=σXσYcov(X,Y)

Positiivne korrelatsioon

Positiivne korrelatsioon - kui korrelatsioonikoefitsient on suurem kui 0 - tähendab, et mõlemad muutujad liiguvad samas suunas. Kui ρ on +1, tähendab see, et kahel võrreldaval muutujal on täiuslik positiivne seos; kui üks muutuja liigub kõrgemale või madalamale, liigub teine muutuja samas suunas sama suurusega.

Mida lähemal ρ väärtus on +1, seda tugevam on lineaarne seos. Oletame näiteks väärtust nafta hinnad on otseselt seotud lennupiletite hindadega, korrelatsioonikordajaga +0,95. The seos naftahinna ja lennupiletite vahel on väga tugeva positiivse korrelatsiooniga, kuna väärtus on +1 lähedal. Seega, kui nafta hind langeb, vähenevad ka lennupiletid ja kui nafta hind tõuseb, siis ka lennupiletite hinnad.

Alloleval graafikul võrdleme USA ühte suurimat panka JPMorgan Chase & Co.JPM) koos Financial Select SPDR -iga Börsil kaubeldav fond (ETF) (XLF). Nagu võite ette kujutada, peaks JPMorgan Chase & Co -l olema positiivne seos pangandussektoriga tervikuna. Näeme, et korrelatsioonikoefitsient on praegu 0,98, mis näitab tugevat positiivset korrelatsiooni. Näit üle 0,50 näitab tavaliselt positiivset korrelatsiooni.

Kahe aktsia (või ühe aktsia) ja selle tööstuse vahelise korrelatsiooni mõistmine võib aidata investoritel hinnata, kuidas aktsia kaupleb oma eakaaslastega võrreldes. Igat liiki väärtpaberid, sealhulgas võlakirjad, sektorid ja ETF -id, saab võrrelda korrelatsioonikoefitsiendiga.

Negatiivne korrelatsioon

Negatiivne (pöördvõrdeline) korrelatsioon tekib siis, kui korrelatsioonikoefitsient on väiksem kui 0. See näitab, et mõlemad muutujad liiguvad vastupidises suunas. Lühidalt, mis tahes näit vahemikus 0 kuni -1 tähendab, et kaks väärtpaberit liiguvad vastassuunas. Millal ρ on -1, väidetakse, et suhe on täiuslikult negatiivselt korrelatsioonis.

Ühesõnaga, kui üks muutuja suureneb, siis teine muutuja väheneb sama suurusega (ja vastupidi). Kuid kahe väärtpaberi negatiivse korrelatsiooni määr võib aja jooksul erineda (ja need pole peaaegu kunagi täpselt korrelatsioonis).

Negatiivse korrelatsiooni näited

Oletame näiteks, et viiakse läbi uuring, et hinnata seost välistemperatuuri ja küttearvete vahel. Uuringus järeldatakse, et küttearvete hindade ja välistemperatuuri vahel on negatiivne korrelatsioon. Korrelatsioonikoefitsient on arvutatud -0,96. See tugev negatiivne korrelatsioon tähendab, et kui õues temperatuur langeb, tõusevad küttearvete hinnad (ja vastupidi).

Kui rääkida investeerimisest, siis a negatiivne korrelatsioon ei tähenda tingimata, et väärtpabereid tuleks vältida. Korrelatsioonikordaja võib aidata investoreid oma portfelli mitmekesistada lisades segu investeeringutest, millel on negatiivne või madal korrelatsioon aktsiaturuga. Lühidalt, portfelli volatiilsusriski vähendades tõmbavad mõnikord vastandid ligi.

Oletame näiteks, et teil on 100 000 dollari suurune tasakaalustatud portfell, mis on investeeritud 60% aktsiatesse ja 40% võlakirjadesse. Tugeva majandustulemuse aastal võib teie portfelli aktsiakomponent toota 12% samas kui võlakirjakomponent võib intressimäärade tõusu tõttu tagasi tulla -2% kukkumine).

Seega oleks teie portfelli kogutootlus 6,4% ((12% x 0,6) + (-2% x 0,4). Järgmisel aastal, kui majandus märgatavalt aeglustub ja intressimäärasid alandatakse, on teie aktsiaportfell võib toota -5%, samas kui teie võlakirjaportfell võib toota 8%, andes teile üldise portfelli tootluse 0.2%.

Mis siis, kui teie portfell oleks tasakaalustatud portfelli asemel 100% aktsiad? Kasutades samu tootluseeldusi, oleks kogu teie aktsiaportfelli tootlus esimesel aastal 12% ja teisel aastal -5%. Need arvud on selgelt kõikuvamad kui tasakaalustatud portfelli tootlus 6,4% ja 0,2%.

Lineaarne korrelatsioonikordaja

Lineaarne korrelatsioonikordaja on arv, mis arvutatakse antud andmete põhjal ja mis mõõdab kahe muutuja: x ja y vahelise lineaarse seose tugevust. Lineaarse korrelatsioonikoefitsiendi märk näitab x ja y vahelise lineaarse seose suunda. Kui r (korrelatsioonikoefitsient) on 1 või −1 lähedal, on lineaarne seos tugev; kui see on 0 lähedal, on lineaarne suhe nõrk.

Isegi väikeste andmekogumite puhul võivad lineaarse korrelatsioonikoefitsiendi arvutused olla käsitsi liiga pikad. Seega on andmed koefitsiendi leidmiseks sageli ühendatud kalkulaatoriga või tõenäolisemalt arvuti või statistikaprogrammiga.

Pearsoni koefitsient

Mõlemad Pearsoni koefitsient arvutamine ja põhiline lineaarne regressioon on viisid, kuidas määrata statistiliste muutujate lineaarset seost. Need kaks meetodit on siiski erinevad. Pearsoni koefitsient on kahe muutuja vahelise lineaarse seose tugevuse ja suuna näitaja ilma põhjuslikku seost eeldamata. Pearsoni koefitsient näitab korrelatsiooni, mitte põhjuslikku seost. Pearsoni koefitsiendid on vahemikus +1 kuni -1, kusjuures +1 tähistab positiivset korrelatsiooni, -1 negatiivset korrelatsiooni ja 0 ei näita seost.

Lihtne lineaarne regressioon kirjeldab statistilist mudelit kasutades lineaarset suhet vastuse muutuja (tähistatud y -ga) ja selgitava muutuja (tähistatud x -ga) vahel. Ennustuste tegemiseks kasutatakse statistilisi mudeleid.

Lihtsustage lineaarset regressiooni, arvutades korrelatsiooni tarkvaraga nagu Excel.

Näiteks rahanduses kasutatakse korrelatsiooni mitmes analüüsis, sealhulgas portfelli standardhälbe arvutamisel. Kuna see on nii aeganõudev, saab korrelatsiooni kõige paremini arvutada sellise tarkvara abil nagu Excel. Korrelatsioon ühendab statistilised mõisted, nimelt dispersioon ja standardhälve. Dispersioon on muutuja hajumine ümber keskmise ja standardhälve on dispersiooni ruutjuur.

Korrelatsiooni leidmine Exceli abil

Selleks on mitmeid meetodeid arvutage korrelatsioon Excelis. Lihtsaim on hankida kaks andmekogumit kõrvuti ja kasutada sisseehitatud korrelatsioonivalemit:

Kui soovite luua korrelatsioonimaatriksi erinevate andmekogumite vahel, on Excelil andmeanalüüsi pistikprogramm, mis asub vahekaardi Andmed jaotises Analüüsi.

Valige tagastuste tabel. Sel juhul on meie veergude pealkirjad, seega tahame märkida ruudu „Sildid esimeses reas”, nii et Excel teab neid pealkirjadeks pidada. Seejärel saate valida, kas väljastada samale lehele või uuele lehele.

Kui vajutate sisestusklahvi, luuakse andmed automaatselt. Tulemuse puhastamiseks saate lisada teksti ja tingimusvormingu.

Lineaarse korrelatsioonikordaja korduma kippuvad küsimused

Mis on lineaarne korrelatsioonikordaja?

Lineaarne korrelatsioonikordaja on arv, mis arvutatakse antud andmete põhjal ja mis mõõdab kahe muutuja, x ja y vahelise lineaarse seose tugevust.

Kuidas leida lineaarne korrelatsioonikoefitsient?

Korrelatsioon ühendab mitmeid olulisi ja nendega seotud statistilisi mõisteid, nimelt dispersiooni ja standardhälvet. Dispersioon on muutuja hajumine ümber keskmise ja standardhälve on dispersiooni ruutjuur.

Valem on järgmine:

r=[n∑x2−(∑x)2][n∑y2−(∑y)2)]n(∑xy)−(∑x)(∑y)

Arvutamine on käsitsi tegemiseks liiga pikk ja tarkvara, näiteks Excel või statistikaprogramm, on koefitsiendi arvutamiseks kasutatavad tööriistad.

Mida tähendab lineaarne korrelatsioon?

Korrelatsioonikoefitsient on väärtus vahemikus -1 kuni +1. Korrelatsioonikoefitsient +1 näitab täiuslikku positiivset korrelatsiooni. Muutuja x suurenedes suureneb muutuja y. Muutuja x vähenedes muutuja y väheneb. Korrelatsioonikoefitsient -1 näitab täiuslikku negatiivset korrelatsiooni. Muutuja x suurenedes muutuja z väheneb. Muutuja x vähenedes suureneb muutuja z.

Kuidas leida kalkulaatorist lineaarne korrelatsioonikoefitsient?

Korrelatsioonikoefitsiendi arvutamiseks on vaja graafilist kalkulaatorit. Järgmised juhised pakub Statology.

Samm: lülitage diagnostika sisse

Seda sammu peate kalkulaatoris tegema ainult üks kord. Pärast seda võite alati alustada 2. toimingust. Kui te seda ei tee, ei kuvata r (korrelatsioonikoefitsient) lineaarse regressiooni funktsiooni käivitamisel.

- Kalkulaatori kataloogi sisenemiseks vajutage [2.] ja seejärel [0]. Kerige, kuni näete teksti „diagnostikaSisselülitatud”.

- Vajutage sisestusklahvi, kuni kalkulaatori ekraanil kuvatakse „Valmis”.

Seda on oluline korrata: te ei pea seda enam kunagi tegema, kui te pole oma kalkulaatorit lähtestanud.

Samm: sisestage andmed

Sisestage oma andmed kalkulaatorisse, vajutades [STAT] ja seejärel valides 1: Edit. Asjade lihtsustamiseks peaksite sisestama kõik oma x -andmed L1 -sse ja kõik y -andmed L2 -sse.

Samm: arvutage!

Kui olete oma andmed sisestanud, minge nüüd [STAT] ja seejärel ülaosas menüüsse CALC. Lõpuks valige 4: LinReg ja vajutage sisestusklahvi.

See on kõik! Olete valmis! Nüüd saate korrelatsioonikoefitsiendi lihtsalt ekraanilt välja lugeda (selle r). Pidage meeles, et kui r teie kalkulaatoris ei ilmu, tuleb diagnostika sisse lülitada. See on ka kalkulaatori sama koht, kust leiate lineaarse regressioonivõrrandi ja määramiskoefitsiendi.

Alumine rida

Lineaarne korrelatsioonikordaja võib olla abiks investeeringu ja üldise turu või muude väärtpaberite vahelise suhte kindlaksmääramisel. Seda kasutatakse sageli aktsiaturu tootluse ennustamiseks. See statistiline mõõtmine on mitmel viisil kasulik, eriti finantssektoris.

Näiteks võib see aidata määrata, kui hästi a investeerimisfond käitub omaga võrreldes võrdlusalus indeks või selle abil saab kindlaks teha, kuidas investeerimisfond käitub teise fondi suhtes või varaklass. Lisades olemasolevale portfellile madala või negatiivse korrelatsiooniga investeerimisfondi, saadakse hajutamise eeliseid.