Jõukate aastatuhandete investeerimisuuring

Investopedia jõukate aastatuhandete investeerimisuuringust selgus, et peaaegu pooled jõukatest aastatuhandetest väidavad, et nad on sunnitud töötama ka pärast pensioniiga peaaegu kõik ütlesid, et nende isiklik või perekondlik finantsolukord paraneb järgmise kümnendi jooksul, muutes nad optimistlikumaks kui nende X ja Z põlvkond analoogid.

Uuringus paluti 1405 vastajal jagada, kuidas nad näevad investeerimist, kes neid õpetas ja kuidas see haridus mõjutab seda, kus nad kulutavad, säästavad ja investeerivad.

Tulemustest selgus ka, et vaatamata keskmisest suuremale sissetulekule on jõukad aastatuhandelised endiselt üllatavalt vastumeelsed aktsiaturule sisenemisel. Uuringu kohaselt väitis peaaegu 40% sellest heal järjel olevast kohordist, et nad usuvad, et investeerimine on "riskantne", peaaegu veerand nimetas seda "üle jõu käivaks".

Enamik jõukaid aastatuhandeid ei tunne investeerimisvaldkonda

Miks on jõukad aastatuhanded aktsiaturu suhtes nii ettevaatlikud, hoolimata aastakümnete pikkustest tõenditest, et investeerimine tasub end pikas perspektiivis ära? Ärevus aktsiate pärast ja teadmiste puudumine investeerimise kohta on meie uurimuses jõukate aastatuhandete investeerimisvõimet häirivad tegurid, hoolimata nende keskmisest sissetulekust 132 000 dollarit. (Pew Research Centeri andmetel on HHI mediaan aastatuhandete puhul tervikuna 69 000 dollarit).

Meie uuringust selgus, et vähem kui pooled jõukatest aastatuhandetest tunnevad end investeerimise ja pensionile planeerimise osas kindlalt. Tegelikult tunneb vaid 37% jõukaid tuhandeaastaseid inimesi investeerimisest üldse teadlikuna.

Suure sissetulekuga aastatuhanded, kes tunnevad end investeerimisest teadlikult, on 5 korda tõenäolisemad (73% vs. 14%), et tunda end väga kindlalt oma suutlikkuses teha oma finantsotsuseid.

Lisaks on tõenäolisem, et jõukad aastatuhanded, kes peavad end rahaliselt teadlikuks investeerimist seostada positiivsete emotsioonidega ja vähem tõenäoline, et see on hirmutav, riskantne või ülekaalukas.

"See annab mulle kontrolli ja jõu tunde," ütles üks tuhandeaastane. "Tunnen, et olen oma rahaasjade õige käsitsemise eest vastutav oma tuleviku eest," ütles teine. "Mulle meeldib krõbistada numbreid ja näha, kuidas ma saan oma rikkust kasvatada," ütles kolmas, vihjates sellele, et vaatamata mõnele kartuses investeerida, otsivad jõukad aastatuhanded endiselt oma finantsjuhtimise üle kontrolli futuurid.

Madal kindlustunne avaldub konservatiivsetes investeerimisharjumustes

Uuringust selgus ka, et jõukad aastatuhanded, hoolimata sellest, et neil on pikem investeerimisperiood ja kahjumi katmine, näitasid üllatavalt ettevaatlikke investeerimisharjumusi. Nad omavad aktsiaid oluliselt vähem kui Gen X (37% vs. 47%), kuid sama tõenäoline kui X põlvkond omab võlakirju (19% vs. 18%) ja suurema tõenäosusega suunavad oma tulud madala tootlusega hoiukontole (21% vs. 16%).

Miks näitavad jõukad aastatuhanded vastumeelsust turule sisenemise vastu, vaatamata suuremale sissetulekule, millega töötada? Põhjus, miks inimesed arvavad, et investeerimine on nende jaoks liiga riskantne, on hirm raha kaotamise ees, mis on asutatud või muul viisil, ütleb CFP® tegevjuht ja kaasasutaja Ted Jenkin oXYGen Financial Gruusias Alpharetta linnas. Tõepoolest, suur majanduslangus, kontserdimajandus ja üliõpilasvõlgade koorem on teinud tuhandeaastastest inimestest ettevaatliku põlvkonna. Ometi on nende hirm 22-aastane: ülemaailmse finantsturbulentsi keskel täisealiseks saamine hoiatas neid riskantse vältimise tähtsusest finantsotsuseid, kuid investeerimine võib mängida otsustavat rolli majanduslangusejärgse seisva palga korvamisel põlvkond.

Sophia Bera, CFP®, Gen Y planeerimine ütleb, et ta ütleks tuhandeaastasele kõhklusele investeerida aktsiatesse, et „olete tõenäoliselt juba aktsiatesse investeerinud, kui osalete oma tööplaanis 401 (k). Erinevate eesmärkide saavutamiseks on oluline omada erinevaid ämbreid. ”

Bishop soovitab klientidel investeerida ETF -id üksikute aktsiate asemel, sest inimesed kipuvad olema üksikute aktsiate suhtes liiga emotsionaalsed, ostes või müües pigem tunnete, mitte mõistlike investeerimisotsuste alusel. Investeerimine investeerimisfondidesse, ETF -idesse ja aktsiakorve hoidvatesse indeksfondidesse võib aidata riske juhtida mitmekesistamine.

Paljud usaldavad ja palkavad endiselt finantsnõustajaid

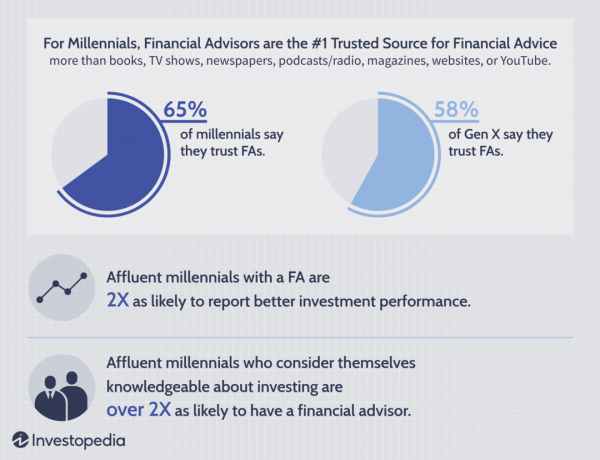

Majandusliku ebakindluse ajastul üles kasvanud pole ime, et paljud tuhandeaastased, kellel on raha (kaotada), otsivad professionaalset nõu. 43% küsitletud jõukatest aastatuhandetest ütles, et nad kasutavad finantsnõustajat: ja neid, kes peavad ennast investeerimisega kursis olevatel inimestel on rohkem kui 2 korda suurem tõenäosus saada finantsnõustaja kui neil, kes on vähem teadlikud eakaaslased. Nimelt ütles 27% finantsnõustaja kasutamisest teatanud inimestest, et nende investeeringud toimivad väga hästi - topelt jõukate aastatuhandete arv ilma finantsnõustajateta, kes ütlesid, et nende investeeringud toimivad väga hästi (13%).

Ligi kaks kolmandikku (65%) küsitletud jõukatest aastatuhandetest ütlesid, et usaldavad finantsnõustajaid, võrreldes ainult 58% Gen Xersiga. Samuti usaldavad nad raamatuid (58%), telesaateid (54%), ajalehti (53%), taskuhäälingusaateid/raadiot (49%), ajakirju (48%), veebisaite/ajaveebe (37%) ja YouTube'i (või sarnase videoplatvormi) videoid (27%), et saada finantsnõuandeid - mitte nii palju nõustajana.

Meie uuritud jõukad aastatuhanded selgitasid, miks nad finantsnõustajaid kõige rohkem usaldavad: “Ma tunnen, et isiklik side annab neile suurema panuse minu edusse, ”ütles üks; “Sest nad on saanud kõige rohkem koolitust, kooli jne. valdkonnas ja on kõige teadlikumad ”teise järgi. Teised jõukad aastatuhanded tsiteerisid võimalust kahepoolset vestlust pidada ja isikupärastada strateegiad ja usk, et finantsnõustajad on vastutavad, kuna nende karjäär sõltub teadmistest ja asjatundlikkus.

Vaatamata sellele valmisolekule nõustajatega koostööd teha, näitavad mõned siiski ka tervet skeptilisust. Üks jõukas tuhandeaastane ütles, et kuigi finantsnõustajad olid tema jaoks nende allikaks spetsialiseeritud koolitusel, oli neil siiski vaja usaldust teenida ja ta küsib nende testimiseks palju küsimusi teadmisi.

Varane finantsharidus kutsub esile suuremat usaldust täiskasvanueas

See, kuidas jõukad aastatuhanded tunnevad end oma rahaasjade haldamisel, peegeldab sageli seda, kui tõhusalt nende vanemad raha haldasid. Vaid 9% nendest, kes ütlesid, et nende vanemad on finantsjuhtimisega hästi hakkama saanud, ütlesid, et tunnevad end „väga mures” täiskasvanuna oma raha haldama, võrreldes 24% -ga neist, kes ütlesid, et nende vanemad ei oska hästi hakkama saada rahandus.

Seevastu 46% -l on suur vastutus nende vastajate seas, kes ütlesid, et nende vanemad on oma rahaga edukalt hakkama saanud oma rahandust hallata, võrreldes ainult 30% -ga nendest, kes ütlesid, et nende vanemad ei olnud suutelised juhtima rahandus.

Mis motiveeris ühe jõuka millenniumi esimest investeeringut, oli "minu õppetundide elutund". Teine vastaja "Mulle öeldi, et pean hakkama mõtlema endast kaugemale ja mõtlema oma tulevasele perele." The ära viima? Vastutustundliku finantskäitumise modelleerimine ja oma lastega rahast rääkimine võib muuta nad paremaks investoriks. Andmed toetavad tervet mõistust.

Miks jõukad aastatuhanded?

Investopedia püüdis uurida, mis motiveeris investeerimisotsuseid põlvkonna jaoks, kes tuli täiskasvanueas suure majanduslanguse ajal ja on kurikuulsalt kohanud mitmesuguseid keerulisi majanduslikke tegurid. Investeeringutega seotud hoiakute mõistmiseks uurisime neid, kellel peaks olema investeerimiseks kasutatav sissetulek, mida nimetatakse "jõukateks aastatuhandeteks". Uurides a elanikkonnarühm, kes teeb oma vanuserühmale keskmisest suuremat aastasissetulekut, lootsime kõrvaldada rahalised raskused põhjustel, miks nad seda ei tee investeerima.

Alumine rida

Investopedia jõukate aastatuhandete uuring näitab finantshariduse tähtsust, nagu tõestavad need, kes said teismelisena investeerimisest teada, olles enesekindlad, et investeerida täiskasvanud. Lisaks on nende vanemate rahaasjade haldamise jälgimine kujundanud paljude jõukate aastatuhandete usaldust ka täiskasvanuna. Ainuüksi hea sissetuleku teenimine ei käi alati käsikäes teadmisega, kuidas investeerida, või tunneb end mugavalt raha haldamisel.

Nende leidude põhjal on siin neli võimalust, kuidas jõukad aastatuhanded saavad oma finantstulevikku tõhusamalt planeerida:

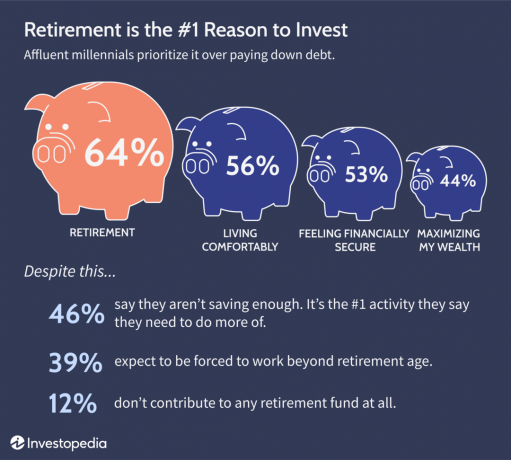

- Jõukad aastatuhanded peaksid panustama pensionikontole, isegi kui nad ei muretse oma rahanduse pärast: 12% vastanutest ütles, et hoolimata sissetulekust ei tee seda veel.

- Neile, kes juba investeerivad, peaksid nad seda tegema säästa veelgi rohkem pensionile jäämiseks: 46% vastanutest ütles, et nad ei arva, et säästavad piisavalt, kuigi peaaegu 8 kümnest jõukast aastatuhandest ütles, et pensioniks säästmine on esmatähtis. Raha ajaline väärtus ja liitmine demonstreerige, kuidas varem investeerimine võib elu jooksul lisada sadu tuhandeid dollareid.

- Vähem konservatiivne investeerimine on samuti võtmetähtsusega - jõukad aastatuhanded saavad endale lubada rohkem arvutatud riske eesmärgiga teenida suuremat tulu, kuna neil on nii aja eeliseid kui ka rohkem raha töötamiseks koos.

- Lõpuks võib finantsspetsialistiga töötamine leevendada majandusmuresid. Jõukad aastatuhanded teatavad nõustajaga töötades oluliselt parematest investeerimistulemustest ning asjatundlik nõuanne aitab vältida vigu ja kasutamata võimalusi.

Scott A. sõnul. Bishop, CFP®, Houstoni STA Wealth Management'i finantsplaneerimise asepresident: „Investeerimine on riskantne. Kui te ei säästa ega investeeri, on tõeline oht, et te ei saa kunagi rahalist sõltumatust. "