30% jõukatest aastatuhandetest on oma kulutamis- või investeerimisharjumuste kohta valetanud

Isegi finantsspetsialisti käes ei tunne paljud jõukamad aastatuhanded endiselt oma tegelikke rahaharjumusi. Investopedia jõukate aastatuhandete investeerimisuuringu andmetel on 30% jõukatest tuhandeaastastest elanikest teatanud, et nad on oma finantsnõustajale valetanud. (FA) või rahahaldusrakendus oma kulutuste või investeerimisharjumuste kohta, mis on takistuseks nii inimnõustajatele kui ka digitaalsetele platvormidele ühtemoodi.

Üleriigilise 1405 inimese küsitluse kohaselt tõid peaaegu pooled (46%) tõe avaldamise põhjuseks piinlikkust selle pärast, kui palju nad kulutasid.

Jõukad aastatuhanded teatasid valetamisest oluliselt tõenäolisemalt kui X -põlvkonna vastajad - ainult 20% X -i põlvkonnast tunnistas, et on oma kulutuste või investeerimise osas petlik.

Kui aga küsida, kui oluline on finantsvahendite, toodete ja spetsialistide omaduste loetelu, jõukad aastatuhanded nimetasid “ausust” esimesel kohal (89%), “usaldusväärne” ja “minu huve silmas pidades” seostati teise kohaga 86%juures. Vaatamata sellele, et nad on tunnistanud, et varjasid tõde oma nõustajate või finantsjuhtimisplatvormide eest, on nad rikkad aastatuhanded tahavad teada finantsvahendeid ja eksperte, kelle poole nad pöörduvad, on otsesed ja usaldusväärne.

Aus olemine võib haiget teha, eriti raha ümber

Miks valetada inimestele või platvormidele, mille eest olete abi maksnud? Uuringu kohaselt väitis valetamist tunnistanud tuhandeaastastest 34%, et nad on ebaausad, kuna arvasid, et nende FA mõistab neid kohut või häbistab neid tõe pärast. Seda hoolimata asjaolust, et jõukad aastatuhandete aruandenõustajad on kõige usaldusväärsem finantsnõustamise allikas, rohkem kui robo-nõustajad, raamatud, veebisaidid või muu finantsteabe allikas.

Jõukad aastatuhanded võivad isegi kirjalikule küsimustikule vastates olla vähem kui otsekohesed, soovitab Doug Boneparth, Bone Fide rikkus, sest küsimused on peegeldavad. "Kui vaatate ennast ja paljudele inimestele ei meeldi see, mida nad näevad." Enesepeegeldus ja sellega kaasnev süütunne, võib nõelata sama palju kui nõustaja hinnang, mis soodustab jõukate tuhandeaastaste inimeste kõhklusi olla aus isegi ise.

Boneparthi sõnul on ebaausus märk rahavestluste ümbritsevast häbimärgist. "See tähendab, et meil on nõuandjana tööd teha, et tagada oma klientidele mugav ruum, et jagada meiega tõde oma rahalise olukorra kohta."

Marguerita Cheng, ettevõtte tegevjuht Sinise ookeani globaalne rikkus, pole üllatunud, et millenniumlased esitavad mõnikord oma tulusid või kulutusi valesti. „Tehnoloogia on muutnud asjad ligipääsetavamaks, kuid see ei tähenda, et nad tunnevad vajadust anda FA -le kohe juurdepääs oma elule. Olete võõras ja peate nende usalduse välja teenima. ”

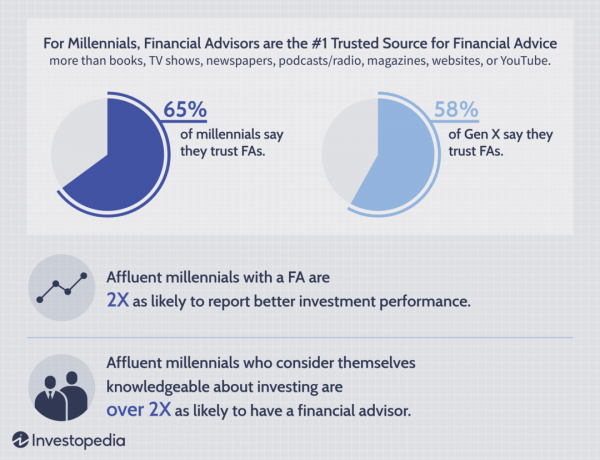

Siiski usaldavad Millennials nõustajaid rohkem kui keegi teine

Vaatamata kõhklemisele ausalt öeldes on 43% jõukatest aastatuhandetest teatanud, et neil on finantsnõustajad. 65% väidab, et FA -d on väga usaldusväärsed, võrreldes ainult 58% Gen Xersiga, mis viitab sellele, et finantsnõustamistööstus on põlvkondade kaupa üha enam nõus. Lisaks on 55% jõukatest aastatuhandetest teatanud, et FA -d on nende kõige usaldusväärsem finantsteabe allikas.

Uuringust selgus ka, et 56% nii jõukatest aastatuhandetest kui ka Gen Xersist usaldavad robo-nõustajate ees FA-sid. Seevastu ainult 11% jõukatest aastatuhandetest ja 8% X-i põlvkonnast usaldab robo-nõustajaid rohkem kui inimeste nõustajaid.

Nõustajad aitavad lahendada suurimaid rahalisi takistusi

Jõukate aastatuhandete investeerimisuuringust selgus, et 58% jõukatest aastatuhandetest, kelle vanematel oli FA, nüüd on see ka ise, võrreldes vaid 32% jõukate aastatuhandetega, kelle vanemad seda ei teinud. Need, kelle vanematel oli FA, tunnevad ka oma rahanduses enesekindlalt oluliselt rohkem (55%), võrreldes vaid 35% jõukate aastatuhandetega, kelle vanematel FA -d ei olnud. Arvestades rahalise usalduse tähtsust Asjatundliku raha haldamise jaoks hilisemas elus näitavad leiud, et FA -del võib olla oluline roll finantskirjaoskuses kogu kliendi elu jooksul.

Jõukad aastatuhanded, kes kasutavad finantsnõustajaid, teatavad ka parematest investeerimistulemustest. Uurides rahulolu investeeringute tulemuslikkusega jõukate aastatuhandete vahel nii rahalise kui ka ilma nõustaja, 27% nõustajaga vastajatest ütlevad, et nende investeeringud toimivad väga hästi - kaks korda rohkem kui need, kellel seda pole ja FA.

Jõukad aastatuhanded, kes peavad end investeerimisest teadlikuks, omavad FA -d rohkem kui kaks korda tõenäolisemalt kui vähem teadlikud jõukad aastatuhanded. Samuti on nad viis korda tõenäolisemad (73% vs. 14%), kes tunnevad end väga kindlalt oma suutlikkuses teha oma finantsotsuseid, seostavad investeerimise positiivsete emotsioonidega ja peavad seda vähem hirmutavaks, riskantseks või üle jõu käivaks.

Kuidas nõuandjad saavad aidata

Nii lihtne kui see ka ei tundu, võib tõeline kontrollimine tekitada hirmu kohtumõistmise ja süütunde ees, juhtides mõned jõukad aastatuhanded eemale oma nõustajatele tõe rääkimisest.

Sellest hoolimata nõuavad nõustajad kliendilt läbipaistvust, mis Chengi sõnul on palju tõenäolisem, kui aastatuhanded töötavad koos FA-ga, kellel on koostööl põhinev ja hinnanguvaba lähenemine. "Oluline on mõista, mida inimesed hindavad. Raha on kulutamiseks: me kulutame selle täna või säästame selle, et saaksime selle kulutada asjadele, mis meile tulevikus meeldivad. ”

Lõppkokkuvõttes ei saa finantsnõustajad anda parimat nõu, kui neil pole täielikku pilti oma kliendi finantsseisundist. Kuigi klientide ülesanne on avaldada kogu asjakohane teave oma FA -dele, on väljakutse ka nõustajatel pakkuda kasulikku ja hinnanguvaba tuge, mis julgustab mõlema vahel avatud ja kasulikke suhteid peod.

Metoodika

Investopedia püüdis uurida, mis motiveeris investeerimisotsuseid põlvkonna jaoks, kes tuli täiskasvanueas suure majanduslanguse ajal ja on kurikuulsalt kohanud mitmesuguseid keerulisi majanduslikke tegurid. Investeeringutega seotud hoiakute mõistmiseks uurisime neid, kellel peaks olema investeerimiseks kasutatav sissetulek, mida nimetatakse "jõukateks aastatuhandeteks". Uurides a elanikkonnarühm, kes teeb oma vanuserühmale keskmisest suuremat aastasissetulekut, lootsime kõrvaldada rahalised raskused põhjustel, miks nad seda ei tee investeerima.

Koostöös turu -uuringufirmaga Chirp Research 2019. aasta mais sai Investopedia vastused 1405 ameeriklaselt, sealhulgas 844 inimest jõukad aastatuhanded (vanuses 23–38) veebiküsitluse kaudu ning võrdlesid oma tegevust ja hoiakuid 430 Gen X ja 131 Gen Z-ga vastajaid. Jõukateks nooremateks aastatuhandeteks määrati need 23–29-aastased, kelle leibkonna sissetulek (HHI) oli 50 000 dollarit või rohkem, ja vanemad aastatuhanded 30–38-aastased, kelle HHI oli 100 000 dollarit või rohkem. Uuringu keskmine aastatuhande sissetulek oli 132 473 dollarit, võrreldes aastatuhande mediaaniga HHI 69 000 dollarit.

Enne kvantitatiivse küsitluse esitamist soovis Investopedia tagada, et esitatakse õigeid küsimusi küsimustes, mis vastajatele meeldisid. Investopedia töötas koos Chirpiga läbi üheksa 60-minutilist üks-ühele intervjuud osalejatega Birminghamis, Chicagos, Dallases ja New Yorgis. Intervjuud keskendusid konkreetselt keelele, mida rikkad aastatuhanded kasutavad kogemuste kirjeldamiseks oma rahanduse haldamine, samuti nende arvamused, uskumused ja suhtumine raha haldamisse ja investeerides.