Ray Dalio majandusimpeeriumide tõusust ja langusest

Tere tulemast pardale ja väljas läheb libe. Inflatsioonituuled puhuvad turgudel jätkuvalt jäist külma, kuna tarbijahinnad tõusid aasta baasil 7%ni, mis on kõrgeim tase alates 1982. aastast. Kõrged hinnad on olnud kõigis olulistes kaupades, kuhu meie, tarbijad, oma raha kulutame. Detsembri jaemüük langes ligi 2%, prognoositust palju rohkem. Kas me tõmbasime kõik need kulutused novembris edasi? Kas Omicron hoidis meid kaubanduskeskusest eemal või olid hinnad kõrged? Ilmselt mõlemad.

Ameerika Ühendriikide majapidamised kannavad 162,7 triljonit dollarit. See on kõigi aegade tipp. Sellest üle 60% on finantsvarades ja pensionifondides. 25 protsenti sellest on meie kodudes, nende jaoks, kes neid omavad. Kogukohustused on vaid 18 triljonit dollarit ja suurem osa sellest on õppelaenud ja hüpoteegid. Ka leibkonna netoväärtus tõusis 2021. aastal rekordilisele tasemele, ulatudes enam kui 150 000 dollarini leibkonna kohta. Teame, et see ei ole ühtlaselt jaotunud, kuid meile meeldib, et see arv kasvab jätkuvalt. Ja majapidamiste võlakordaja, mis on võlamaksete protsent kasutatavast tulust, on vaid 9%. See on lähedal mitme aasta madalaimale tasemele.

Saage tuttavaks Ray Dalioga

Ray Dalio on ülemaailmse makroinvesteeringute ettevõtte ja maailma suurima riskifondi Bridgewater Associates asutaja, kaasinvesteerimisjuht ja kaasesimees. Hr Dalio asutas Bridgewateri 1975. aastal kahe magamistoaga korterist New Yorgis. Tänaseks on tal üle 45-aastane kogemus globaalse makroinvestorina. Ray on New York Timesi bestselleri #1 autor Põhimõtted: elu ja töö. Ta on ka aktiivne filantroop, kes on lisaks osalemisele ka okeanograafiliste uuringute ja looduskaitse vastu. Andmise lubadus.

Mis selles osas on?

Telli nüüd: Apple'i taskuhäälingusaated / Spotify / Google Podcastid / PlayerFM

On makroinvestorid ja siis ülimakroinvestorid, kes on aastakümneid uurinud sajandeid tagasi majandus- ja turutsükleid. Ja nad suudavad töödelda oma õpitut põhimõteteks, mille järgi elada, ja arukate investeerimisotsuste tegemiseks. Ray Dalio on vaieldamatult makroinvesteeringute ülempreester. Ta on ehitanud legendaarse kuus aastakümmet kestnud karjääri, mille jooksul ta kasvatas oma ettevõtte Bridgewater Capitali alates aastast väikese investeerimispoe oma korteris ajaloo üheks suurimaks ja edukamaks riskifondiks. Ta on kirjutanud ka enimmüüdud raamatuid, loonud nende raamatute põhjal animeeritud seeria ja saanud a pühendunud filantroop põhjustele, sealhulgas Ameerika ja ookeanide hariduslünkade parandamisele konserveerimine. Ja meil on nii hea meel teda Expressi pardal tervitada. Tere tulemast.

Ray:

"Aitäh. Mul on hea meel siin olla."

Caleb:

"Olete olnud Investopediaga aastate jooksul nii hea sõber ja ma hindan seda väga ning olete viimasel ajal olnud väga hõivatud. Just avaldas teie uusim raamat, Põhimõtted muutuva maailmakorraga toimetulekuks, uusim teie peamise seeriast. Mis pani teid tahtma seda kirjutada? Mis teid selleni viis?"

Ray:

"Noh, see oli uurimus, mida ma tegin, sest praegu juhtuvad asjad, mida pole kunagi varem minu elus juhtunud. Ja ma sain teada, oma üle 50-aastase investeerimise jooksul, et asjad, mis mind kõige rohkem üllatasid, olid asjad, mis ei juhtunud minuga minu eluajal, vaid juhtusid varem. Sellepärast õppisin Suur depressioon, mis juhtus 2008. aastal. Need kolm asja, mis täna toimuvad, on tohutu hulk võlgu, mida rahaks muudetakse ja mis teatud viisil läbib finantssüsteemi ja meie majandust. Teine on vasak- ja parempoolsete sisekonflikti, poliitiliste konfliktide hulk, mis kindlasti mõjutab turge ja maksupoliitikat ja kõike seda. Kuid sellel on palju mõju ka meie ühiskonnale ja tulevikule. Ja siis kolmas oli suurriigi Hiina tõus, et esitada väljakutse olemasolevale suurriigile ja kehtivale maailmakorrale, mis sai alguse 1945. aastal. Ja nii ei juhtunud igaüks neist nende kraadidega alates perioodist 1930–1945. Ja ajaloos, teate, juhtus seda korduvalt. Nii et mul oli vaja uurida, kui mõtlen suure monetiseerimise ja poliitilise konflikti ning Hiina tõusu mõjudele. Mul oli vaja piisavalt aega õppida ja need asjad käivad tsüklitena, tead? Ükski dünastia, impeerium ega maailmakord pole kestnud igavesti."

Caleb:

"Et olla selge, olete selle vastu uudishimulik, sest olete loomult uudishimulik inimene ja ajaloo üliõpilane. Olete ka investor, kes peab nendest asjadest aru saama, et raha tööle panna. Niisiis, mulle meeldib see, et teete neid asju õigetel põhjustel. Räägime mõnest suurest jõust, nimetasite neist viis. Mainisite mõnda neist ülaosas. Ma tahan mõne aja pärast Hollandisse tagasi tulla. Rääkige hollandlastest hiljem, sest see on nii põnev ja oluline. Aga viis suurt jõudu, ma loetlen need üles ja siis me räägime tõesti kahest viimasest, aga mulle meeldiks, kui viiksite meid läbi esimese kolme. Esimene, heade ja halbade rahaasjade tsükkel. Rääkige sellest lühidalt, kuidas see raamatus dialoogi loob."

Ray:

"Tead, see on väga lihtne. Kui kulutate rohkem kui teenite ja võtate laenu, siis tekib võlg ja võlg on teise inimese finantsvara. Ja kui teete seda suures plaanis ja see makstakse tagasi tõeliste dollaritega – teisisõnu, kõvad dollarid— see on stimuleeriv, kui sa seda teed, ja see on masendav, kui maksad tagasi. Sa võid saada ostujõud väljas, aga kui tagasi maksad, on see masendav. Seega näeme tsüklit, milles võlg tõuseb sissetulekute suhtes SKT. Ja siis on vaja järjest madalamaid võlateeninduskulusid."

«Nii et alates 1980. aastast näiteks iga tsükliline tipp ja tsükliline küna intressimäärad olid madalamad kui enne seda, kuni meil oli intressimäär null. Ja siis iga kvantitatiivne leevendamine on olnud suurem kui enne seda ning see on viinud sularaha ja võlakirjade tootluse oluliselt negatiivseks reaalsed intressimäärad see muudab need omamiseks ebaatraktiivseks ja nende laenutamiseks kohutavaks. Ja see on tekitanud palju sularaha, mis seejärel läbib ja loob nõudluse finantsvarade järele ning inflatsiooni hilinemisega. Nii et see tsükkel ja kui te vaatate seda tsüklit ikka ja jälle, ja me võib-olla räägime sellest, kuhu see viib, see on see dünaamika.

"Nii et me näeme, et see juhtub praegu kõiges. Tahad laenata sularaha või kasutada sularaha, muidu on kõigil piisavalt ostujõudu, sest nad on meile kogu selle raha andnud. Kuid see amortiseerib raha väärtust. See ei ole hea finantsvõla varade omamiseks ja seega lähevad kõik aktsiatesse ja see liikumine loob seejärel tsükli, milles inimesed hakkavad siis aru saama, et nad kaotavad raha inflatsiooni tõttu, kui nad hoiavad neid sularaha ja võlakirju ning arvavad, et raha on ohutu. Enamik investoreid arvab, et sularaha on turvaline koht, ja enamik investoreid hindab, kui rikkad nad on, selle järgi, kui palju neil on raha.

Investorid jätkavad raha USA aktsiaturgudel tööle panemist ja raha voolab sularahast välja, kuna USA dollar jätkab langust keset muret majanduse pikaajalise kasvu pärast.

"Nad vaatavad kõike, mis ei ole sisse inflatsiooniga korrigeeritud tingimused, aga kui teil on see nihe, nagu meil praegu see nihe, hakkavad nad inflatsiooni kiirenedes aru saama, et nende varade hoidmine pole atraktiivne ja siis hakkavad nad rohkem müüma. Seega, kui teil on suur puudujääk ja see tähendab, et peate müüma palju võlgu, teeb seda valitsus ja teid müüvad need, kes on selle omanikud. Seal on suur nõudluse ja pakkumise tasakaalustamatus, mis ütleb palju võlgade müüki (see, mis on uus võlg, ja see, mis on vana, mida ei taha enam hoida)... ja see tähendab, et keskpank on asetatud raskesse olukorda, sest kumbki intressimäär, kui nad seda ei paku, moodustavad selle pakkumise-nõudluse lõhe – intressimäärad tõuseksid palju ja suleksid asjad – või nad peavad lünga tasa tegema ja sinna sisse tulema ja rohkem trükkima. raha. Ja see tsükkel on tuhandete aastate jooksul oma erinevates vormides ikka ja jälle toimunud."

Caleb:

"Jah, aga see kõlab väga-väga sarnaselt sellele, mida me praegu kogeme."

Ray:

"Täpselt õige. Sest sa näed, et psühholoogias on toimunud muutus. Inflatsioonist ei räägitud. The Fed ütles ajutine inflatsioon. Pole midagi ajutist, kui loote laenuks palju rohkem raha ja annate seda inimestele kulutamiseks. Kui raha ja krediidi ostujõudu, teisisõnu, suurendatakse palju rohkem kui toodetud kaupade kogust, saate selle."

"Ja see on see dünaamika, mis meil praegu on, ja te hakkate seda nägema krediiditurud ja selle müümine ning see loob dünaamika. Seega oleme tsükli punktis, kus nüüd saate keskpanga või Föderaalreservi alguse pingutamine. Ja selle karmistamise summad on inflatsiooni kompenseerimiseks väga väikesed. Ebapiisav. Kui tõstaksite neli intressimäära, ei vii see teid intressimäära lähedale – intressimäärale, mis kompenseeriks inflatsiooni. Kuid teatud mõttes on vaja hoida tasakaal korras, sest meil on vaja väga madalaid reaalintresse, et tulla toime võla tasakaalustamatusega. Ja see on dünaamika. Nii et kui te seda edasi ekstrapoleerite, poleks mul olnud sama mõistmise taset, kui ma poleks näinud seda tsüklit ikka ja jälle kordumas."

Caleb:

„Jäägem kahe ja kolme juurde: sisemise korra ja korratuse ring ning välise korra ja korratuse tsükkel. Nad on sarnased, kuid erinevad. Eeldan, et sisemise korratuse tõttu ja olles lugenud, mida sa kirjutasid, räägime sellest sissetulekute ebavõrdsus. Me räägime ühiskonna polariseerumisest, mis on tegelikult rahas.

Ray:

Õige. Läbi ajaloo, kui need kolm asja kokku saavad, on see halb kombinatsioon, sest seal on rahaline probleem. Ja siis on kapitalismi tsükli olemus vapustav viis raha teenida. Ja samal ajal tekitab see varanduslikke lõhesid. Nii et selle tsükli osana teenib see raha ebavõrdselt ja loob rikkana ka võimaluste lünki inimestel on rohkem võimalusi anda oma lastele parem haridus ja muud asjad ning see loob solvumised. Nii et see asub pinna all. See ei ole probleem, kui on buum. Aga kui satud olukorda, kus on rasked ajad rahaliselt ja nii edasi, siis hakkab see tekitama samasuguse konflikti, mida me praegu näeme.

"Näite näiteks 1800. aastatel, 1850. aastast 1900. aastani, et kapitalism vabastas anded, et toota Tööstusrevolutsioonid. Ja sellega ka suure tootlikkuse loomine. Kuid sellega lõi see ka nn kullatud ajastu. Ja Ameerika Ühendriikides nimetasime seda kullatud ajastuks, Euroopas nimetati seda Belle Epoque'iks – suured ja suured rikkused, mis muutusid üsna silmatorkavaks. Ja siis sai sellest röövparun ajastu, mil kapitaliste halvustati. Ja siis oli sul 1907. aasta paanika. Ja kui ma võtan 1910. aastast 1945. aastani, siis hävis peaaegu kogu rikkus. Ja teil oli maailmas tõesti suur konflikt rikkuse võtmise vahel (st kommunism ja fašism) ja teil oli lahing, mis lõpetas perioodi, mis peaaegu pühkis kogu rikkuse.

"Raamatus näitan seda. Seal on peatükk investeerimisest ja see näitab, et kui te alustaksite 1900. aastal, siis milline see pilt oleks olnud. Ja kui näete neid asju tsüklitena, on see selge. Selle klassikaline märk on see, et areneb vasakpoolne populism ja parempoolne populism ning populist on inimene, kes hakkab selle poole eest võitlema. Nad ei ole enam inimene, kes teeb kompromisse. Demokraatia süsteem põhineb kompromisside tegemisel, et töötada välja midagi, mis enamikule inimestele korda läheb. See on nüüd kõikehõlmav keskkond."

«Näiteks on täiesti võimalik, et 2024. aasta valimistel ei lepi kumbki pool selle kaotamisega. Tähendab, mõelge sellele. Niisiis, see on praegu konflikti tase, millega mõlemad pooled tegelevad. Ja siis on keskkoht kadunud, sest režiim on "peate valima külje". Ajalugu on meile seda näidanud Prantsuse revolutsioonis, Vene revolutsioonis, Hiina revolutsioonis ja Kuuba revolutsioonis. Peate asuma ühele neist külgedest ja võitlema selle poole eest. Sa ei saa olla keskel ja see tõstab konflikti. See tähendab, et see on oht. Niisiis, näete ajavahemikul 1930–1945, et demokraatiad valisid autokraatiad, sest see konflikt sai nii halb, et teate, juht, elanikud ja tegelik parlament ütlesid, et me vajame tugevamat juhtnupud. Nii et seda tüüpi olukorda on ajalugu näidanud. Ja siin on täpiline süžee, tead? 6. jaanuar on lihtsalt täpp. Nii et saate neid asju vaadata ja seda ikka ja jälle näha, see on peaaegu nagu vaataks filmi, mis juhtub 20. korda."

Caleb:

"Õige. Kuid nagu Mark Twain ütleks: "ajalugu võib-olla ei kordu, kuid riimib." Räägime välisest korrast ja korratusest, millest sa räägid. Kuidas see asju mõjutab?"

Ray:

„Alati läbi ajaloo suurriigi tõus, et esitada väljakutse olemasolevale suurriigile ja nende reeglitele. Kui me ütleme maailmakorda, siis see on viis, kuidas maailm toimib. Nii oli näiteks 1945. aastal USA sõja suurvõitja. See oli nii majanduslik kui ka sõjaline võitja, sest kogusime 80% maailma kullast. Ja sel ajal oli kuld maailma raha. Seega oli meil 80% maailma kullast, meil oli domineeriv sõjavägi ja meil oli domineeriv majandus, peaaegu pool maailma majandusest. Ja see on põhjus, miks ÜRO on New Yorgis ning Maailmapank ja IMF Washingtonis, D.C. Meil oli Ameerika maailmakord.

"Ja siis ajalugu on näidanud, et kuna majanduses on konkurents, siis teised tõusevad ja saavad rohkem rikkust ja võimu. Ja selle tulemusena saavad nad võrreldavateks jõududeks. Mõõtsin raamatus võimsusi kaheksa erinevat tüüpi võimsusega, seega tahtsin neid lihtsalt mõõta. Ja nii võis näha nende objektiivset muutumist ja näha, kuidas Hiina võim kõigis tema võimuliikides tõuseb märkimisväärselt võrreldes USA-ga, et muuta see võrreldavaks jõuks. Ja kuna Hiina rahvaarv on rohkem kui neli korda suurem kui USA rahvaarv. Kui see tõstab sissetulek elaniku kohta poolele USA-le on see kaks korda suurem ja majanduslikult kaks korda suurem tähendab jõudu olla kõigis aspektides, sõjaliselt, tehnoloogiliselt jne.

"Nii et läbi ajaloo on riikide vahel viit tüüpi konflikte ja neid võib nimetada konfliktideks, võistlusteks või sõdadeks. Kuid on kaubandussõda, tehnoloogiasõda, geopoliitiline mõjusõda, kapitalisõda ja sõjaline sõda, või võib olla sõjaline sõda. Ja nii me näeme neid kõiki. Oleme kindlasti neljas esimeses sõjatüübis. Ja siis on teise sõja oht, kuna käib kaklus. Ja nii näete seda osaliselt seal ja näete Hiinat liiduna Venemaaga. Ja see on ka ajalooline, sest teiste riikide liitlane domineerivate jõudude vastu on ajaloos normaalne ja te näete seda dünaamikat.

"See on punktjoonis, nii et kõik, mida ma ütlesin, on täpne ja mõõdetav. See ei tähenda, et see on tingimata ette nähtud, kuid me peame jälgima põhjuse-tagajärje seost ja täppide süžeed, et saaksime rääkida, mis see võib olla. See on number kolm. Number neli, millele sa viitad, sest ma ei teadnud numbrit nelja enne, kui õppisin ajalugu, vaid numbrit neli on loodusaktid nende aeg-ajalt suurte loodustegude kujul, nagu pandeemiad, põuad ja üleujutused."

Caleb:

"Jah, just sinna ma tahtsin jõuda, sest oleme väidetavalt langenud COVID-19 vormis loodustegude ohvriks globaalse pandeemia näol. Ehkki võib öelda, et inimeste kolimine loomade territooriumile võib-olla tegi selle teoks. Ja siis on kliimamuutus, millest suur osa ka on, inimese põhjustatud. Siin ei saa teadusega vaielda. Niisiis, räägime loodustegudest ja sellest, kuidas need sisse mängivad."

Ray:

«No minu jaoks oli see huvitav, sest ma ei teadnud neist midagi. Ma ei mõelnud nende peale tegelikult. Aga mida sa näed, on see, et läbi ajaloo on tapnud rohkem inimesi ja kukutanud rohkem ühiskondi kui kolm esimest. Kui see juhtub esimese kolmega samal ajal, siis juhtub palju halbu asju ja sellel on halb mõju. Nii et see pole midagi, mida ma oleksin suutnud mustrites näha. Teisisõnu kord 100 aastas üleujutus, kord 100 aastas orkaan. Kuid olen õppinud kliimaspetsialistide juures ja sellega kaasnevad riskid kasvavad."

"Näiteks merepinna tõus koos orkaani ohuga iga 100 aasta kohta või muu taoline võib olla märkimisväärne risk. Ma ei ennusta seda, aga ma ütlen, et see ei ole nii, et nad langevad. Riskid ei vähene. Vabandan kõigi nende riskide pärast ja ma tean, et see kõlab tõesti kohutavalt sünvalt, mida ma näen. Olen just ajaloos õppinud, et pean olema võimalikult objektiivne, mitte hea või halvaga värvitud, ja need asjad on kindlasti murettekitavad.

«Kuid viies asi on optimistlik. Ma mõtlen, et see tähendab numbrit viis ja olles osutunud võimsamaks kui ülejäänud neli, on inimese võime kohaneda ja tehnoloogiaid arendada jne. Te näete raamatus, olete raamatus näinud, et meil on kõik need graafikud, mis näitavad kõiki asju, mida ma just mainisin. Ja siis on diagrammid, mida ma näitan ja mis näitavad oodatavat eluiga ja sissetulekut elaniku kohta. Ja kui näete neid teisi graafikus, siis võib-olla on viie- või kümneaastaseid langusi, kuid peaaegu mitte midagi ja edenemisjõu suhtes neid graafikutes peaaegu ei kajastu. Ja meil on tehnoloogiatega palju oskusi, inimese võime taluda tehisintellekti, et tõsta oma suutlikkust teha muid asju, ja meil on kohanemisvõime.

"Nii et ma arvan, et kui ma neid kõiki vaatan, siis arvan, et kui muretseme piisavalt, ei pea me muretsema. Ja kui me ei muretse, siis peame muretsema. Kui muretseme piisavalt sise- ja väliskonfliktide ja muu sellise pärast ning teeme koostööd hästi, elanikkonnal on kokku rohkem ressursse, kui ta on kunagi pidanud suutma luua paremaid asjaolusid, kui me nendega tegeleme nii hästi. Ja ajalugu pole selles osas julgustav, kuid sellel on see võime. See kohanemisvõime on väga võimas jõud. Nii et isegi kui investor, nagu ma arvan, "mis on need varad, mis on turvalised?" Kuid ma mõtlen ka sellele, kuidas ma saan veenduda Kas ma olen selliste uute tehnoloogiate tipptasemel? Sest ma tõesti usun, et pikemas perspektiivis on see parim jõud."

Caleb:

"Noh, te vabandate varem, et kõlasite pisut hirmutavalt, kuid olete optimist, sest olete investor, olete realist ka seetõttu, et olete investor. Seega makro vaade ja oma jõud ja ajalootunnid, mille olete ühendanud ja kokku pannud sellesse suurepärasesse raamatusse, see on veidi hirmutav ja võib-olla veidi halvav üksikinvestoritele, kes tahavad raha ehitamiseks tööle panna rikkust. Ja see on see vestlus, mis teil on ja mul on olnud aastaid, nii et nad saavad endale oma aega lubada. Me ei räägi suurest pensionipõlvest rannas. See on kogu asja mõte. Samal ajal sa teed seda. Sa oled investor. Olete nende tsüklite kaudu investeerinud 60 aastat. Kuidas investeeriksite praegu, kui teil on turul vähemalt 10 aastat, eks?"

Ray:

"Mul on väga vedanud, et rahapuudusest sain selle perioodi jooksul õiges järjekorras palju raha. Nii et olen neid kõiki kogenud ja mäletan, et esimese asjana hakkasin lugema, mitu nädalat, kuud ja siis aastaid mul oli säästud, et kui midagi ei tuleks, et saaksin oma pere eest hoolitseda ja et mul oleks hea, tead, halvimal juhul kindlustada stsenaarium. Kui soovite teada, miks ma olen nii edukas olnud, siis enamasti ei ole see tingitud sellest, mida ma nii palju tean, kui sellepärast, et ma tean tegelema sellega, mida ma ei tea, ja veendumaks, et hoolitsen põhja eest ja et ei oleks halvimaid stsenaariume on."

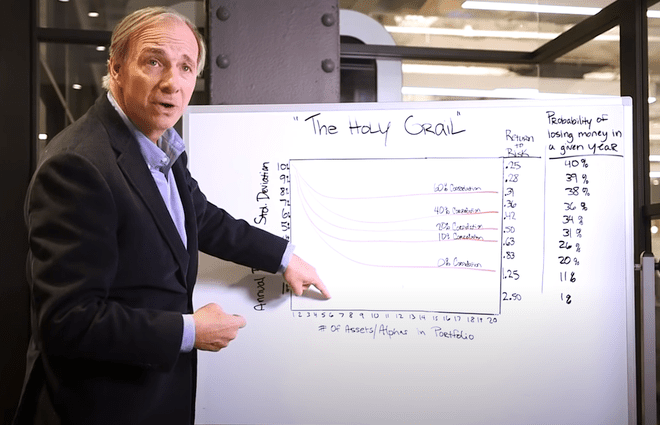

"Ja ma leidsin, et parim viis selleks on luua selline portfell, et minuga on kõik korras ja minu perega on kõik korras. Ja ma võtsin selle numbri, mis iganes see oli, ja lõikasin selle pooleks, eeldades, et võin inflatsiooni või turu tõttu poole kaotada. Ja vastus, mille leidsin, mis kõige tähtsam, oli suurepärane mitmekesistamine. Kui suudate luua suurepärase hajutamise ligikaudu võrdselt tasakaalustatud asjadest, saate oluliselt, st kuni 80%, vähendada oma riski ilma tootlust vähendamata. Võime mõista, kuidas seda teha, seepärast tulin välja selle iga ilmaga portfelliga, mis on sisuliselt tehnika, mis on riskipariteet— Seda on kutsutud siis, kui teised on selle omaks võtnud, aga selleks, et investeeringuid oleks võimalik tasakaalustada, et see juhtuks.

"Ja nii ma ütleksin, teades, et see, mida te ei tea, on suurem kui see, mida te teate ja turud hindavad asju, et Lähtepunktiks peaks olema riskide tasakaalustamine ja halvim varaklass, kõige vähem turvaline varaklass, eelkõige sularaha. nüüd. Nii et hoiduge sularahast ja nüüd, negatiivse reaaltootlusega, hoiduge minimeeritud võlakirjadest. Mõelge võib-olla sellele, kas inflatsiooniindeksiga võlakirjad on paremad kui nominaalvõlakirjad. Kuid igal juhul hästi hajutatud portfelli loomine: nüüd ei tähenda see hästi hajutatud portfell ainult varaklasse. See tähendab riike, see tähendab valuutasid, et saavutada selline tasakaal, siis võtate sellest kõrvalekalded oma taktikaliste panuste põhjal ja teete seda ka väga hajutatud viisil. See on minu jaoks töötanud ja ma tahan sellega edasi minna."

Caleb:

"Noh, inimesed, me lingime Ray kirjeldusele iga ilmaga portfelli kohta. Meil on see käes YouTube'i kanal. Meil on see peal Investopedia.com ka. See on üks populaarsemaid videoid, mis meil on, sest aastaid tagasi oli Ray piisavalt hea, et kontorist läbi astuda ja meid tahvlil läbi viia. Nii põnev. Ja Ray, tead, sa oled seda investeerimist teinud üsna pikka aega. Ma tean, et ostsite oma esimesed aktsiad alles 12-aastaselt. Mäletate, mis see oli ja mis pani teid selle aktsia ostma, ja kas te teenisite sellega raha?"

Ray:

"Jah, see on naljakas. Ma tegin sel ajal kaadreid ja tegin juhutöid, nagu muru niitmine ja nii edasi, ning võtsin oma väikese raha ja mida juhtus sel ajal, see oli aeg 60ndatel, kus aktsiaturg oli tõesti kuum, nii et kõik rääkisid seda. Ja ma avasin maaklerikonto ja esimene aktsia, mille ostsin, oli ainus aktsia, millest kuulsin, et müüdi vähem kui 5 dollari eest aktsia kohta. Ja ma arvasin, et mu ainus investeerimiskriteerium oli, et ma tahan sel aastal vähem kui 5 dollarit. Noh, see tähendas, et võin rohkem aktsiaid osta. Nii et kui see tõuseks, teeniksin rohkem raha. See oli minu rumal investeerimisnaiivne asi."

Caleb:

"Sul ei olnud tol ajal murdosa aktsiaid."

Ray:

"Õige. Ja siis ja muidugi, see on vale kontseptsioon, kuid ainus ettevõte, millest ma kunagi kuulnud olin, müüs vähem kui 5 dollarit aktsia kohta... North East Airlines oli ettevõtte nimi ja see oli pankrotti minemas. Kuid teine ettevõte omandas selle ja see kolmekordistus. Ja ma mõtlesin: "Hei, see on lihtne. Mulle meeldib see.' Ja siis muidugi sain teada, et see mäng on kõike muud kui lihtne. Aga see oli mu esimene ja see köitis mind. Mulle meeldis see mäng, nii et see oli minu jaoks nagu mängu, videomängu ja muu mängimine, kuid rahaga. Ja kui ma raha teenisin, oli see suurepärane. Nii et ma olin haaratud."

Caleb:

"Õige? Vaata, kus sa praegu oled. See osutus päris heaks otsuseks. Ma tahan küsida, kes on teie karjääri jooksul olnud teie suurim investeerimismõju? Kes on see inimene või isikud, kes just teile õigel hetkel õigete nõuannetega kaasa said ja just sel moel teile maailma avasid?

Ray:

„Ma ütleksin Paul Volckerit makromajanduse ja selle läbimise mõttes. Ma vaatasin makromajandust alates 15. augustist 1971, dollari devalveerimine. President Nixon astub televisiooni. Paul Volcker oli sel ajal rahandusministeeriumi asekantsler ja USA ei täitnud oma kohustust muuta sularaha kullaks. Ja ma töötasin börsil ja see oli suur õppimiskogemus. Kuna aktsiaturg tõusis palju, arvasin, et see langeb palju. Aga Paul Volcker... ja muide, see oli esimene kord, kui sain aru, et pean ajaloos juhtunut uurima. Sama asi, mis juhtus sellega, et Nixon astus televisiooni ja katkestas side kullaga ning trükkis seejärel palju raha, oli täpselt sama, mis 5. märtsil 1933 tegi Roosevelt. Ja see oli peamiselt see, mida ma vajasin, et mõista, mis meie ajaloos juhtus. Kuid Paul Volcker on mees, keda olen imetlenud ja temast sai selle läbi elades hea sõber. Ma ütleksin, et ta mõjutas mind."

Caleb:

"Üks meie kõrgeim Föderaalreservi esimees ja üks meie karmimaid juhte pidi leppima tõelise inflatsiooniga. Inimesed arvavad, et meil on nüüd inflatsioon. Paul Volcker tegeles a karu inflatsiooniprobleemist, kui ta oli Föderaalreservi esimees. Ray, tead, me oleme veebisait, mis on üles ehitatud meie investeerimistingimustele. Nii meid loodi. Ma tean, et teie raamatus on nii palju asju, kuid ma tean, et tõenäoliselt on üks, mis tõesti kõnetab teie südant. Mis on teie lemmik investeerimistermin ja miks?"

Kui vaadata maailmas ringi, siis 7% inflatsioon USA-s, kuigi üsna kõrge, pole midagi võrreldes Venezuelaga, kus inflatsioon on üle 100%. Argentinas üle 51% ja Türgis 36%. Jaapani madalaim inflatsioonimäär on 0,6%.

Ray:

"Mitmekesistada! See on viis, kuidas saate oma riske oluliselt vähendada ilma eeldatavat tulu vähendamata, kui teate, kuidas seda teha. Sest iga risk võrdub hävimisohuga. Nüüd, muidugi, et aimu anda, oletame, et teil on hästi kasutatud standardhälve riski mõõdupuuna. See ei ole parim riskimõõtja, kuid kui teil on 15% standardhälve – aktsiaturul on standardhälve 18%, siis midagi. niimoodi see varieerub – see tähendab, et kahe standardhälbe korral, mis teil juhtub, kaotate üle 30–40% oma rahast. Nüüd on summa, mida te ei saa kaotada, näiteks umbes 30 või 40%, ja saate edukalt taastuda. Mõelge sellele nii. Kui kaotate poole oma rahast, kulub kahju hüvitamiseks 50% ja 100% tulu. Sa kaotad rohkem ja tead, et sul ei ole üha enam suutlikkust seda tasa teha. Seega peate arvestama hävimisohuga. Niisiis, kuidas vähendada oma riski ilma tootlust vähendamata? Ja kui sa tead, kuidas seda hästi teha, siis saad selle ka saavutada.

Caleb:

"See on ilus termin. Mulle meeldib, kuidas te seda selgitate ja teil on õigus, ja see on teie iga ilmaga seotud portfell. Ja see on viis, kuidas olete oma karjääri üles ehitanud. Ray Dalio, Bridgewater Associatesi esimees, investeerimisjuht, samuti uue suurepärase raamatu autor, Põhimõtted muutuva maailmakorraga toimetulekuks. Sa oled kasvataja, sa oled andja. Ray. meil on väga hea meel, et olete ekspressis. Täname, et veetsite meiega aega ja olete Investopediaga nii hea sõber."

Ray:

"Aitäh. Sa oled ka minu jaoks hea sõber ja ma hindan seda väga ja imetlen väga seda, mida teete paljude inimeste harimisel. See on lihtsalt nii tähtis. Aitäh."

Nädala tähtaeg: riskiga kaalutud keskmised

See on terminoloogia. Aeg on meil sel nädalal teadaoleva investeerimisperioodi osas targaks saada. Selle nädala termin tuleb meile Christinast New Yorgis. Mis lahti, naaber? Christina soovitab riskidakaalutud keskmine ja meile meeldib see termin. Kuid kõigepealt peame mõistma, mida riskiga kaalutud varad on.

Investopedia andmetel kasutatakse riskiga kaalutud varasid minimaalse kapitali määramiseks, mida pangad ja muud finantsasutused peavad hoidma, et vähendada riski maksejõuetus. Kapitalinõue põhineb iga pangavaraliigi riskihinnangul. Näiteks laenu, mis on tagatud akreditiiviga, peetakse riskantsemaks ja nõuab seega rohkem kapitali kui tagatisega hüpoteeklaenu. Basel III on panganduse eeskirjade kogum, mis määrab juhised riskiga kaalutud varade kohta, mida pangad peavad hoidma. Ja USA-s on meil Dodd-Franki seadus, mis täpsustab ka seda, kui palju kapitali USA pangad vajavad.

Kuidas siis keskmist riski arvutada? Kui me teeme seda, korrutades riskipositsiooni väärtuse laenu või vara liigi asjakohase riskikaaluga, siis pank kordab seda arvutust kõigi oma laenude ja varade jaoks ning seejärel liidab need kokku, et arvutada kogu riskiga kaalutud summa varasid. Noh, viimaste USA pankade stressitestide kohaselt, mille Föderaalreserv juunis korraldas, on pankade riskiga kaalutud keskmised üsna heas seisus. Neil on piisavalt vara, et oma kokkupuudet toetada. Kuid Föderaalreservi sees ja ülemaailmses panganduses on üha rohkem kliimapõhiste stressitestide trummipõrin. Kui palju on ülemaailmsetel pankadel kliimakatastroofide oht? See on kogu maailma keskpankade uus ja intensiivne fookus. Ja kui soovite selle kohta rohkem teada saada, kuulake episoodi üks Rohelise Investori taskuhäälingusaate, mida toetab Investopedia, olenemata sellest, kus te oma tasku kasutate. Me süveneme sellesse teemasse palju. Hea soovitus, Christina.