(Arvamus) Tarbijakrediidid juhivad finantssektorit

[Arvamus]

Minu ootused pangaaruannetele sellel tuluhooajal olid üsna madalad. Tundsin muret aeglustunud kasvu ja intressimäärade keskkonna pärast, mis muudaks pankadel oma intresside tõstmise keeruliseks puhas intressimarginaal. Olen nende probleemide pärast endiselt mures, kuid koos paljude teiste analüütikutega olen võib-olla neid ülehinnanud pankadel oleks probleeme puhasintressimarginaali tasemel seni ilmunud aruannete põhjal.

12. aprillil algas suurpankade tuluhooaeg JPMorgan Chase & Co. (JPM), Wells Fargo & Co. (WFC) ja PNC Financial Services Group Inc. (PNC). Kõigil kolmel juhul oli tarbijalaenud oodatust parem, mis aitas kaasa JPM-i ja PNC üllatavale kasule.

Puhas intressimarginaal on sisuliselt vahe selle vahel, kui palju panga kapitali maksab (või panga laenukasutuse kulud) võrreldes sellega, mida nad saavad klientidelt nõuda. Kuna Fed tõstis üleööintressi, suutsid pangad tõsta klientidelt nõutavat summat, ilma et nende laenukulud oluliselt suureneksid. Näiteks JPM-i kasum tarbijapangas kasvas aasta kiire kasvu tõttu 19%.

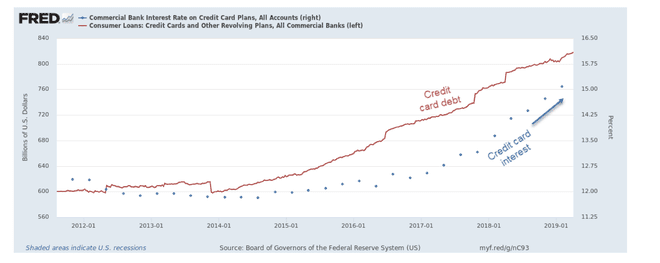

krediitkaardivõlg ja autolaenud, mida võimendas nende puhasintressimarginaali paranemine.See on hea märk, et pankadel on veel mõningane kasvupotentsiaal ja stiimul laenuandmist jätkata. See tähendab ka seda, et tarbijad nõuavad tarbimiseks krediiti. Need kaks tegurit on majanduskasvu võtmekomponendid. Nagu näete järgmiselt graafikult, on krediitkaardivõlg alates 2014. aastast (punane) kiiresti kasvanud, samas kui krediitkaartidelt võetav intressimäär on hüpanud 12%-lt enam kui 15%-le. Kasvav maht ja kõrgemad tarbijahinnad aitasid kaasa JPM-i kasumi suurendamisele ning ennustavad head ka teistele järgmise kahe nädala jooksul esitatavatele pangaaruannetele.

Andmed olid ka negatiivsed, sealhulgas üldised marginaalid võrreldes 2018. aasta viimase kvartaliga ning investeerimispanganduse ja varahalduse kasumi aeglustumine. Siiski arvan, et tarbijate rahastamise uudised on piisavalt positiivsed, et need lühiajaliselt negatiivsed kompenseerida. Samuti pakun, et need andmed võivad aidata kauplejatel teha hinnanguid eluaseme ja hüpoteeklaenude ning jaemüügi kohta.

Eluase

Keskmine 30-aastase fikseeritud hüpoteegi intressimäär on USA-s langenud 4,12%ni alates 2018. aasta novembrist, mil see oli peaaegu 5%. On tõenäoline, et investorid on alahinnanud, kuidas nõudlus hüpoteeklaenude ja tarbijatele mõeldud kinnisvara järele võib järgmise kvartali jooksul tõusta intressimäärade languse tõttu kahel põhjusel:

- Krediitkaardivõlgade ja krediitkaardi intressimäärade tõus võib jätkuvalt stimuleerida nõudlust hüpoteeklaenude refinantseerimise järele, kuna krediitkaardivõlg paisub USA tarbijate jaoks kõigi aegade kõrgeima tasemeni. Tarbijate kallite võlgade muutmine odavate kinnisvaravõlgadeks, kasutades hüpoteegitulu krediitkaartide ja autolaenude tasumiseks, on intressimäärade langemise korral tavaline muster.

- Tarbijad, kes otsivad kinnisvaraostu, võivad kasutada madalaid hindu ja positiivset töökohtade kasvu, et oma otsust lühikese aja jooksul teha. Üks viis säärase meeleolumuutuse tuvastamiseks on jälgida Koduehitajate riikliku assotsiatsiooni (NAHB) meeleoluindeks.

NAHB indeks avaldatakse 16. aprillil ja olen leidnud, et see on eluasemefondide ja laenuandmise ennustav näitaja. Näiteks enne kokkuvarisemist S&P 500 2018. aasta oktoobri alguses olid elamufondid juba toetust murdnud. NAHB oli andnud märku, et turul on probleeme, langedes viimase 10 kuu jooksul pidevalt.

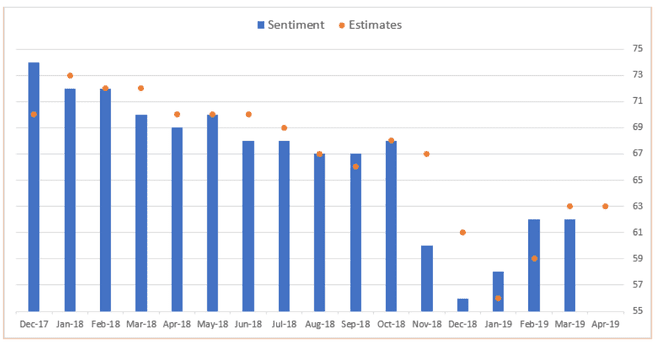

Nagu näete järgmiselt graafikult, on koduehitajate negatiivsete meeleolude trend saavutanud põhja ja on viimase 4 kuu jooksul palju positiivsem. Kui NAHB indeks üllatab taas 16th, on koduehitajate ja nendega seotud aktsiate väljavaated head. Soovitan kasutada sarnaseid näitajaid nagu Olemasolevate kodude müük aruanne, mille riiklik kinnisvaramaaklerite ühendus avaldab 22. aprillil, et kinnitada koduehitajate positiivseid märke.

Ma tunnen, et NAHB indeks on finantsajakirjanduses alahinnatud võrreldes teiste majandusaruannetega nagu eluaseme algust ja ehituslubasid, kuna sellel puuduvad samad kvantitatiivsed andmed, mida need teised teatavad sisaldama. See, mis NAHB aruandes aga teistel puudub, on uuringu vastajate tulevikku suunatud hinnangute korrigeerimine. Sarnaselt ISM-i ostujuhtide indeksiga (mis avaldatakse 1. mail) arvan, et tulevikuhinnangud on täpsem ülevaade praegusest äritegevusest kui tagasivaade ajaloolistele andmetele.

Jaemüügi

Nagu ma varem mainisin, on krediitkaardivõlg kõigi aegade rekordiliselt kõrge. Kui kombineerida autolaenu ja õppevõlgadega, on tarbijad võtnud alates 2008. aastast enneolematult suures koguses uuenevat võlga.

Kui kogu see võlg tekitab tulevikus sügavaid negatiivseid riske, siis lühiajaliselt saavad investorid seda infot kasutada nii jaeaktsiatesse investeerimise kui ka panganduse riskide hindamiseks. JPM-i, WFC ja PNC aruannetest saime teada, et nõudlus tarbijakrediidi järele on vaatamata tarbijate finantseerimismäärade tõusule olnud jätkuvalt väga tugev.

Tarbijate rahastamise kasvu on toetanud ka tugev töökohtade arv, see peaks olema lükata võlgade kasvust tulenevad tõsised negatiivsed tagajärjed edasi kuni maksejõuetuse määrade tõusmiseni uuesti. Praegused krediitkaardivõlgade maksejõuetuse määrad on endiselt 2–3% pikaajalise madalaima taseme lähedal.

Minu arvates peaksid investorid tõlgendama neid andmeid jätkuvate tarbimiskulutuste jaoks positiivsetena. Olen varem kirjutanud sellest, kuidas jaemüügivarude ärikasumi marginaalid on viimase aasta jooksul langenud; Kuid nagu pankadelt saime teada, on see risk lühiajaliselt taandumas, kuna investorid kasutavad madalamat intressimäärad, et refinantseerida lühiajalist võlga ja pääseda juurde oma kodukapitalile, et tõusu täiendada palgad.

Omafinantseeringut tagavad jaekaubandusettevõtted võivad praeguses turukeskkonnas olla eriti huvitavad. Näiteks AutoZone Inc. (AZO), CarMax Inc. (KMX) ja Rent-A-Center Inc. (RCII) on tüüpilised aktsiad, mis peaksid kasu saama tarbijate rahastamise ja kulutuste kombineeritud nõudlusest. Finantseerimis- ja krediidipakkujad, nagu PayPal Holdings Inc. (PYPL), Berkshire Hathaway Inc. (BRK.A) ja Avastage finantsteenused (DFS) suurendab ka nende võiduseeriat, kui ülejäänud panga- ja kinnisvaraaruanded jätkuvad ootuspäraselt.

Alumine joon

Ma eeldan, et kõigi sektorite tuluuudised domineerivad ajakirjanduses ja määravad kogu ülejäänud kuu turu üldise suuna. Mõnedest varasematest aruannetest õpitu näitab aga, et tarbijate laenukäitumine toob kaasa jaemüügi-, eluaseme- ja finantseerimisaktsiate paremad tulemused. Kapitalivool nendesse sektoritesse võib kergesti korvata tööstusaktsiate ja arenevate turgude lühiajalise aeglustumise. Pikaajalist perspektiivi silmas pidades soovivad investorid kindlasti olla valvsad maksejõuetuse määrade muutuste suhtes, kuid lühiajaliselt tunduvad kasumivõimalused väga paljulubavad.