Tänased hüpoteegi intressimäärad ja suundumused

30 aasta keskmine langes teist päeva, enamiku teiste laenude keskmiste näitajate puhul oli see kas veidi langenud või ühtlane

Enamiku hüpoteeklaenude intressimäärade liikumine oli neljapäeval tasasest kuni veidi allapoole. Jumbo määrad olid mitteliikujate hulgas, samas kui 30 aasta keskmine langes alla kümnendiku punktist.

| Laenuandjate parimate intressimäärade riiklikud keskmised | ||

|---|---|---|

| Laenu tüüp | ostma | Refinantseerida |

| 30-aastane fikseeritud | 6.59% | 6.99% |

| FHA 30-aastane fikseeritud | 6.36% | 6.81% |

| Jumbo 30-aastane fikseeritud | 5.77% | 5.77% |

| 15-aastane fikseeritud | 5.87% | 6.12% |

| 5/6 ARM | 7.36% | 7.50% |

Tänase riikliku hüpoteegi intressimäära keskmised

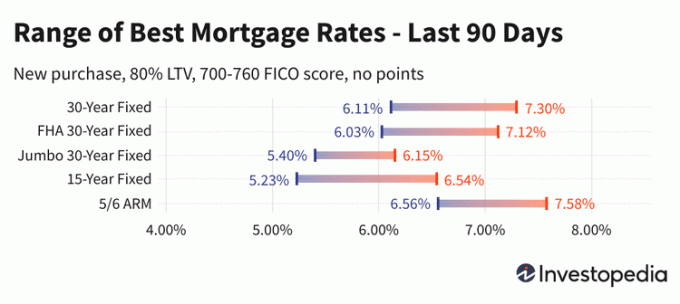

Kolmekümneaastaste hüpoteeklaenude intressimäärad langesid neljapäeval veel 8 baaspunkti. Pärast kolmapäevast suuremat langust on lipulaeva keskmine andnud ligi veerandpunkti, vaid mõni päev pärast seda, kui nädala alguses jõudis 6,83%. Nüüd on see 6,59%, hoides seda täpselt veebruari alguse viie kuu madalaima taseme 6,11% ja oktoobri 20 aasta kõrgeima taseme 7,58% vahel.

Neljapäeval langes ka 15 aasta keskmine, veidi 4 baaspunkti võrra. 15-aastased intressimäärad, mis on praegu keskmiselt 5,87%, on samuti liikunud hiljutiste kõrgeima ja madalaima taseme vahel: 7,03% oktoobris, 15 aasta tipp ja 5,23% veebruaris, viie kuu madalaim.

Viiendat päeva olid 30-aastased intressimäärad samad. 30 aasta suur keskmine 5,77% püsib stabiilselt poole protsendipunkti piires oktoobri 12 aasta kõrgeimast tasemest 6,27%.

Refinantseerimismäärad liikusid neljapäeval isegi vähem kui uued ostuintressid. 30 aasta refi keskmine kahanes vaid 1 baaspunkti ja 15 aasta refi keskmine 4 punkti, samas kui 30-aastase refiktsiooni määrad olid taas aeg. 30-aastase refinantseerimise kulud on praegu 40 baaspunkti kallimad kui 30-aastased uued ostuintressid.

Pärast ajaloolist intressimäära langust 2021. aasta augustis tõusid hüpoteeklaenude intressimäärad 2022. aasta esimesel poolel taevasse. Tõepoolest, 30 aasta keskmise juuni keskpaiga tipp 6,38% oli peaaegu 3,5 protsendipunkti võrra kõrgem 2021. aasta suve madalaimast tasemest 2,89%. Kuid eelmise aasta septembris ja oktoobris tõusis hüppeline tõus järsult suve tipptasemest, 30 aasta keskmine jõudis lõpuks 1,2 protsendipunkti kõrgemale kui juuni tipp.

Siin kuvatavaid hindu ei saa üldiselt võrrelda võrgus reklaamitavate tiiserihindadega, kuna need hinnad on valitud kõige atraktiivsematena. Need võivad hõlmata punktide ettemaksmist või need võidakse valida hüpoteetilise laenuvõtja põhjal, kellel on ülikõrge krediidiskoor, või võtta kodu väärtust arvestades tavapärasest väiksemat laenu.

| Laenuandjate parimate intressimäärade riiklikud keskmised – uus ost | ||

|---|---|---|

| Uus ost | Igapäevane muutus | |

| 30-aastane fikseeritud | 6.59% | - 0.08 |

| FHA 30-aastane fikseeritud | 6.36% | - 0.09 |

| VA 30-aastane Fikseeritud | 6.28% | - 0.14 |

| Jumbo 30-aastane fikseeritud | 5.77% | Ei ole muutust |

| 20-aastane fikseeritud | 6.33% | - 0.02 |

| 15-aastane fikseeritud | 5.87% | - 0.04 |

| Jumbo 15-aastane Fikseeritud | 5.77% | Ei ole muutust |

| 10-aastane fikseeritud | 5.85% | - 0.02 |

| 10/6 ARM | 6.96% | Ei ole muutust |

| 7/6 ARM | 7.01% | - 0.02 |

| Jumbo 7/6 ARM | 5.58% | Ei ole muutust |

| 5/6 ARM | 7.36% | + 0.07 |

| Jumbo 5/6 ARM | 5.69% | Ei ole muutust |

| Laenuandjate parimate intressimäärade riiklikud keskmised – refinantseeri | ||

|---|---|---|

| Laenu tüüp | Refinantseerida | Igapäevane muutus |

| 30-aastane fikseeritud | 6.99% | - 0.01 |

| FHA 30-aastane fikseeritud | 6.81% | - 0.09 |

| VA 30-aastane Fikseeritud | 6.85% | - 0.33 |

| Jumbo 30-aastane fikseeritud | 5.77% | Ei ole muutust |

| 20-aastane fikseeritud | 6.72% | + 0.04 |

| 15-aastane fikseeritud | 6.12% | - 0.03 |

| Jumbo 15-aastane Fikseeritud | 5.77% | Ei ole muutust |

| 10-aastane fikseeritud | 6.07% | - 0.02 |

| 10/6 ARM | 7.24% | - 0.01 |

| 7/6 ARM | 7.53% | - 0.01 |

| Jumbo 7/6 ARM | 5.69% | Ei ole muutust |

| 5/6 ARM | 7.50% | + 0.01 |

| Jumbo 5/6 ARM | 5.69% | Ei ole muutust |

Arvutage meie abil igakuised maksed erinevate laenustsenaariumide jaoks Hüpoteeklaenu kalkulaator.

Mis põhjustab hüpoteegi intressimäärade tõusu või langust?

Hüpoteeklaenude intressimäärad määravad makromajanduslike ja tööstuslike tegurite, näiteks võlakirjaturu tase ja suund, sealhulgas 10-aastase riigikassa tootlus, kompleksne koostoime; Föderaalreservi praegune rahapoliitika, eriti mis puudutab valitsuse tagatud hüpoteeklaenude rahastamist; ja vahelist konkurentsi hüpoteeklaenuandjad ja erinevad laenutüübid. Kuna kõikumised võivad olla põhjustatud ükskõik millisest arvust neist korraga, on üldiselt raske seostada muutust ühe teguriga.

Makromajanduslikud tegurid olid hoidnud hüpoteeklaenude turu suhteliselt madalal kogu 2021. aasta jooksul. Eelkõige oli Föderaalreserv pandeemia majanduslikule survele vastuseks ostnud miljardeid dollareid võlakirju. See võlakirjade ostmise poliitika (ja mitte rohkem avalikustatud föderaalfondide intressimäär) on hüpoteegi intressimäärade oluline mõjutaja.

Kuid alates 2021. aasta novembrist hakkas Fed oma võlakirjade oste allapoole vähendama, tehes iga kuu märkimisväärseid vähendamisi, kuni jõudis 2022. aasta märtsis nullini.

Föderaalreservi intressi- ja poliitikakomitee, mida nimetatakse föderaalseks avatud turu komiteeks (FOMC), tuleb kokku iga kuue kuni kaheksa nädala järel. Nende järgmine kavandatud kohtumine lõpeb 3. mail 2023.

Metoodika

Eespool viidatud riikide keskmised arvutati enam kui 200 riigi suurima laenuandja pakutud madalaima intressimäära alusel, eeldades, et laenu ja väärtuse suhe (LTV) 80% ja taotleja, kelle FICO krediidiskoor on vahemikus 700–760. Saadud intressimäärad esindavad seda, mida kliendid peaksid ootama, kui saavad laenuandjatelt tegelikke hinnapakkumisi, mis põhinevad nende kvalifikatsioonil, mis võib erineda reklaamitud pakkumishindadest.

Meie parimate osariigi intressimäärade kaardil on loetletud madalaim intressimäär, mida praegu pakub küsitletud laenuandja selles osariigis, eeldades, et samad parameetrid on 80% LTV ja krediidiskoor vahemikus 700–760.