Finantsprognoosimise Bayesi meetod

Rahaasjade jaoks Bayesi tõenäosusmudeli kasutamiseks ei pea te tõenäosusteooriast palju teadma prognoosimine. Bayesi meetod aitab intuitiivse protsessi abil täpsustada tõenäosuse hinnanguid.

Mis tahes matemaatiliselt põhineva teema võib viia keerukate sügavusteni, kuid see ei pea seda olema.

Kuidas seda kasutatakse

See, kuidas Bayesi tõenäosust korporatiivses Ameerikas kasutatakse, sõltub pigem teatud veendumusest kui identsete või sarnaste sündmuste ajaloolistest sagedustest. Mudel on siiski mitmekülgne. Saate mudelisse kaasata oma sagedusel põhinevad uskumused.

Järgnevalt kasutatakse Bayesi tõenäosuse piires mõttekooli reegleid ja väiteid, mis puudutavad pigem sagedust kui subjektiivsust. Kvantifitseeritavate teadmiste mõõtmine põhineb ajaloolistel andmetel. See vaade on eriti kasulik finants modelleerimine.

Bayesi teoreemi kohta

Konkreetset valemit Bayesi tõenäosusest, mida kavatseme kasutada, nimetatakse Bayesi teoreemiks, mida mõnikord nimetatakse Bayesi valemiks või Bayesi reegliks. Seda reeglit kasutatakse kõige sagedamini nn

tagumine tõenäosus. Tagumine tõenäosus on tingimuslik tõenäosus tulevase ebakindla sündmuse kohta, mis põhineb sellega seotud ajaloolistel tõenditel.Teisisõnu, kui saate uut teavet või tõendeid ja peate sündmuse toimumise tõenäosust värskendama, saate selle uue tõenäosuse hindamiseks kasutada Bayesi teoreemi.

Valem on järgmine:

P(A∣B)=P(B)P(A∩B)=P(B)P(A)×P(B∣A)kus:P(A)=A esinemise tõenäosus, mida nimetatakseeelnev tõenäosusP(A∣B)=Tingimuslik tõenäosus A antudet esineb BP(B∣A)=Tingimuslik tõenäosus B antudet A esinebP(B)=B esinemise tõenäosus

P (A | B) on tagumine tõenäosus selle muutuva sõltuvuse tõttu B -st. See eeldab, et A ei ole B -st sõltumatu.

Kui meid huvitab sündmuse tõenäosus, mille kohta meil on eelnevaid tähelepanekuid, nimetame seda eelnevaks tõenäosuseks. Peame seda sündmust A ja selle tõenäosust P (A). Kui on veel üks sündmus, mis mõjutab P (A) ja mida me nimetame sündmuseks B, siis tahame teada, milline on A tõenäosus, et B on toimunud.

Tõenäosuse korral on see P (A | B) ja seda tuntakse tagantjärele või muudetud tõenäosusena. Seda seetõttu, et see on toimunud pärast algset sündmust, seega postitus taga.

See on see, kuidas Bayesi teoreem võimaldab unikaalselt uuendada oma varasemaid uskumusi uue teabega. Allolev näide aitab teil näha, kuidas see töötab kontseptsioonis, mis on seotud aktsiaturg.

Näide

Oletame, et tahame teada, kuidas intressimäärade muutmine mõjutaks a väärtust aktsiaturu indeks.

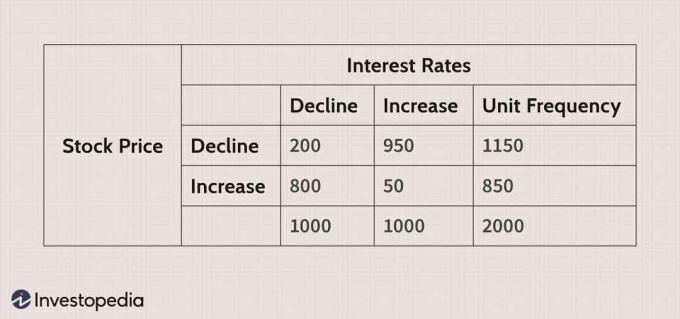

Kõigi peamiste kohta on saadaval tohutu hulk ajaloolisi andmeid aktsiaturg indekseid, seega ei tohiks teil olla probleeme nende sündmuste tulemuste leidmisega. Oma näite puhul kasutame allpool toodud andmeid, et teada saada, kuidas aktsiaturu indeks reageerib intressimäärade tõusule.

Pilt Sabrina Jiang © Investopedia 2021

Siin:

P (SI) = aktsiaindeksi tõusu tõenäosus

P (SD) = aktsiaindeksi languse tõenäosus

P (ID) = intressimäärade vähenemise tõenäosus

P (II) = intressimäärade tõusu tõenäosus.

Seega on võrrand järgmine:

P(SD∣MinaMina)=P(MinaMina)P(SD)×P(MinaMina∣SD)

Kui ühendame oma numbrid, saame järgmise:

P(SD∣MinaMina)=(2,0001,000)(2,0001,150)×(1,150950)=0.50.575×0.826=0.50.47495=0.9499≈95%

Tabel näitab, et aktsiaindeks langes 2000 vaatlusest 1150 korral. See on ajaloolistel andmetel põhinev eelnev tõenäosus, mis antud näites on 57,5% (1150/2 000).

See tõenäosus ei arvesta mingit teavet intressimäärade kohta ja seda soovime värskendada. Pärast selle eelneva tõenäosuse värskendamist teabega, et intressimäärad on tõusnud, paneme meid uuendama aktsiaturu vähenemise tõenäosust 57,5% -lt 95% -le. Seetõttu on 95% tagumine tõenäosus.

Modelleerimine Bayesi teoreemi abil

Nagu eespool näha, saame ajalooliste andmete tulemuste põhjal rajada uskumused, mida kasutame värskelt uuendatud tõenäosuste tuletamiseks.

Seda näidet saab ekstrapoleerida üksikute ettevõtete jaoks, kasutades nende enda tehtud muudatusi bilansiaruanne, võlakirjad, mis on muutunud aastal krediidireiting, ja palju muid näiteid.

Mis siis saab, kui keegi ei tea täpseid tõenäosusi, kuid tal on ainult hinnangud? Siin tuleb tugevalt mängu subjektiivne vaade.

Paljud inimesed panevad suurt rõhku oma valdkonna ekspertide antud hinnangutele ja lihtsustatud tõenäosustele. See annab meile ka võimaluse enesekindlalt koostada uusi prognoose uute ja keerukamate küsimuste kohta, mis tulenevad finantsprognooside vältimatutest takistustest.

Arvamise asemel võime nüüd kasutada Bayesi teoreemi, kui meil on õige teave, millest alustada.

Millal rakendada Bayesi teoreemi?

Intressimäärade muutmine võib oluliselt mõjutada teatud varade väärtust. Varade muutuv väärtus võib seetõttu oluliselt mõjutada konkreetse kasumlikkuse väärtust ja efektiivsuse suhtarvud harjunud volikiri ettevõtte jõudlus. Hinnangulisi tõenäosusi leitakse laialdaselt seoses intressimäärade süstemaatiliste muutustega ja seega saab neid Bayesi teoreemis tõhusalt kasutada.

Samuti saame protsessi rakendada ettevõtte jaoks netotulu oja. Kohtuasjad, hindade muutused toored materjalidja paljud muud asjad võivad mõjutada ettevõtte puhaskasumit.

Kasutades nende teguritega seotud tõenäosushinnanguid, saame Bayesi teoreemi abil välja selgitada, mis on meie jaoks oluline. Kui oleme leidnud otsitud tuletatud tõenäosused, on see rahaliste tõenäosuste kvantifitseerimiseks lihtne matemaatilise eelduse ja tulemuste prognoosimise rakendus.

Kasutades lugematuid seotud tõenäosusi, võime ühe lihtsa valemiga tuletada vastuse üsna keerulistele küsimustele. Need meetodid on hästi aktsepteeritud ja ajaliselt testitud. Nende kasutamine finantsmudelite koostamisel võib olla kasulik, kui neid õigesti rakendada.