Tavaliste aktsiate tõenäosusjaotusmeetodite kasutamine

Joonistamise tõenäosusjaotus

Peaaegu olenemata teie arvamusest turgude prognoositavuse või tõhususe kohta nõustute tõenäoliselt sellega, et enamiku varade puhul on garanteeritud tulu ebakindel või riskantne. Kui me ignoreerime selle aluseks olevat matemaatikat tõenäosusjaotused, näeme, et need on pildid, mis kirjeldavad kindlat vaadet ebakindlusele. Tõenäosusjaotus on statistiline arvutus, mis kirjeldab võimalust, et antud muutuja jääb joonistusdiagrammi teatud vahemikku või selle piiresse.

Ebakindlus viitab juhuslikkusele. See erineb prognoositavuse puudumisest või turu ebaefektiivsus. Tekkiv uurimisvaade peab seda finantsturud on nii ebakindlad kui ka etteaimatavad. Samuti võivad turud olla tõhus aga ka ebakindel.

Rahanduses kasutame tõenäosusjaotusi, et joonistada pilte, mis illustreerivad meie vaadet varade tootluse tundlikkusele, kui arvame, et varade tootlust võib pidada juhuslik muutuja. Selles artiklis käsitleme mõnda kõige populaarsemat tõenäosusjaotust ja näitame, kuidas neid arvutada.

Jaotusi võib liigitada kas diskreetseteks või pidevateks ning selle järgi, kas see on a tõenäosustiheduse funktsioon (PDF) või a kumulatiivne jaotus.

Diskreetne vs. Pidevad jaotused

Diskreetne viitab juhuslikule muutujale, mis on saadud võimalike tulemuste piiratud hulgast. Näiteks kuuepoolsel matšil on kuus diskreetset tulemust. Pidev jaotus viitab juhuslikule muutujale, mis on saadud lõpmatust hulgast. Pidevate juhuslike muutujate näideteks on kiirus, vahemaa ja mõned varade tootlused. Diskreetne juhuslik muutuja on illustreeritud tavaliselt punktide või kriipsudega, pidev muutuja aga pideva joonega. Alloleval joonisel on näidatud diskreetsed ja pidevad jaotused normaaljaotusega koos tähendab (eeldatav väärtus) 50 ja a standardhälve 10st:

Jaotus on katse ebakindluse kaardistamiseks. Sel juhul on tulemus 50 kõige tõenäolisem, kuid see juhtub ainult umbes 4% juhtudest; tulemus 40 on üks standardhälve keskmisest väiksem ja see esineb veidi alla 2,5% juhtudest.

Tõenäosuse tihedus vs. Kumulatiivne jaotus

Teine erinevus on tõenäosustiheduse funktsioon (PDF) ja kumulatiivse jaotuse funktsioon. PDF on tõenäosus, et meie juhuslik muutuja jõuab kindla väärtuseni (või pideva muutuja korral - intervalli vahele). Näitame seda juhusliku muutuja tõenäosuse näitamisega X võrdub tegeliku väärtusega x:

P[x=X]

Kumulatiivne jaotus on juhusliku muutuja tõenäosus X on tegelikust väärtusest väiksem või sellega võrdne x:

P[x<=X]

või näiteks, kui teie pikkus on juhuslik muutuja tähega oodatud väärtus 5'10 tolli (teie vanemate keskmine kõrgus), siis on PDF -i küsimus: "Kui suur on tõenäosus, et jõuate kõrgus 5'4 "? Vastav kumulatiivse jaotusfunktsiooni küsimus on: "Milline on tõenäosus, et olete lühem 5'4"?"

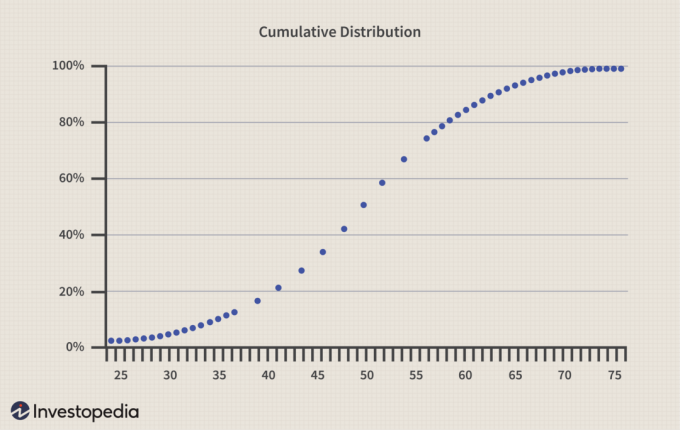

Ülaltoodud joonis näitas kahte normaalsed jaotused. Nüüd näete, et need on tõenäosustiheduse funktsiooni (PDF) graafikud. Kui joonistame uuesti sama jaotuse kui kumulatiivse jaotuse, saame järgmise:

Kumulatiivne jaotus peab lõpuks y-teljel jõudma 1,0 või 100% -ni. Kui me tõstame lati piisavalt kõrgele, siis mingil hetkel jäävad praktiliselt kõik tulemused selle lati alla (võiks öelda, et jaotus on tavaliselt asümptomaatiline kuni 1,0).

Rahandus, sotsiaalteadus, pole nii puhas kui füüsikateadused. Näiteks gravitatsioonil on elegantne valem, millest võime ikka ja jälle sõltuda. Finantsvara tagasipöördumist seevastu ei saa nii järjekindlalt korrata. Nutikad inimesed, kes segasid täpseid jaotusi, on aastate jooksul kaotanud vapustava summa (st justkui tuletatud füüsikateadustest) koos räpaste ja ebausaldusväärsete lähenditega, mis püüavad kujutada finants- naaseb. Rahanduses on tõenäosusjaotused veidi rohkem kui toored piltlikud esitused.

Ühtne jaotus

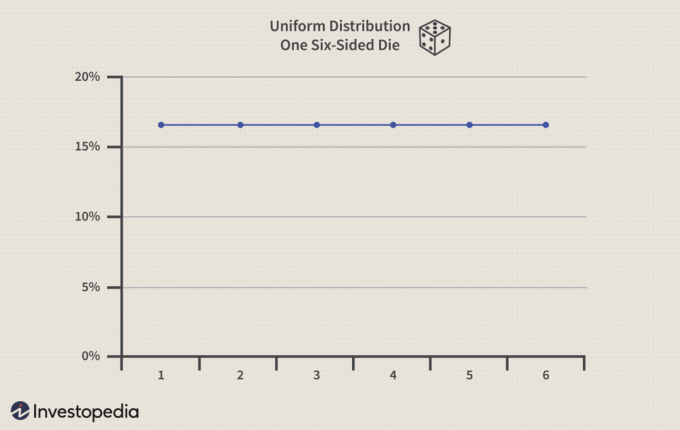

Lihtsaim ja populaarseim jaotus on ühtlane jaotus, mille puhul kõigil tulemustel on võrdsed võimalused. Kuuepoolsel stantsil on ühtlane jaotus. Iga tulemuse tõenäosus on umbes 16,67% (1/6). Meie allolev graafik näitab ühtlast joont (nii et näete seda paremini), kuid pidage meeles, et see on diskreetne jaotus - te ei saa veeretada 2,5 või 2,11:

Nüüd veeretage kaks täringut kokku, nagu on näidatud alloleval joonisel, ja jaotus pole enam ühtlane. Selle tipp on seitse, mille tõenäosus on 16,67%. Sel juhul on kõik muud tulemused vähem tõenäolised:

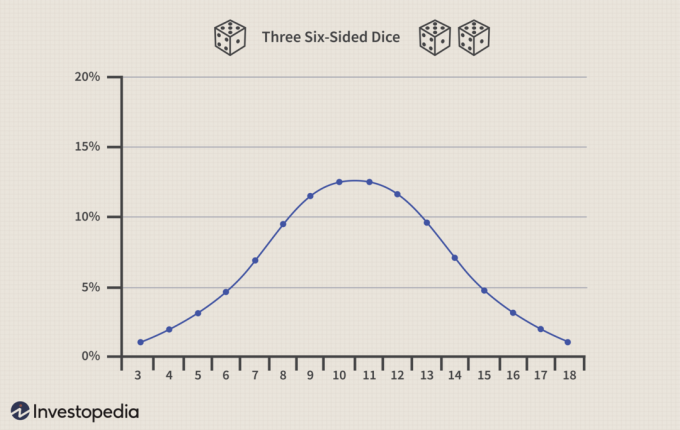

Nüüd veeretage kolm täringut kokku, nagu on näidatud alloleval joonisel. Me hakkame nägema kõige hämmastavama teoreemi mõju: keskpiiri teoreem. Keskpiiri teoreem lubab julgelt, et sõltumatute muutujate seeria summa või keskmine kipub tavaliselt jaotuma, olenemata nende levikust. Meie täringud on individuaalselt ühtlased, kuid kombineerivad neid ja - kui lisame täringuid - peaaegu võluväel kaldub nende summa tuttava normaaljaotuse poole.

Binoomjaotus

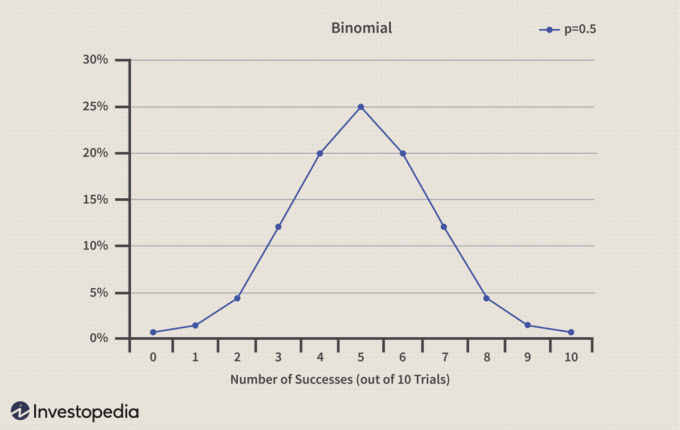

The binoomjaotus kajastab "kas/või" katsete seeriat, näiteks mündiviskeid. Neid nimetatakse Bernoulli uuringuteks - mis viitavad sündmustele, millel on ainult kaks tulemust -, kuid te ei vaja paaris (50/50) koefitsiente. Binoomjaotus allpool kujutab 10 mündiviske seeriat, kus peade tõenäosus on 50% (p-0,5). Allolevalt jooniselt näete, et võimalus pöörata täpselt viis pead ja viis saba (järjekord pole oluline) on vaid 25%häbelik:

Kui binoomjaotus tundub teile normaalne, on teil selles õigus. Katsete arvu kasvades kaldub binomiaal normaalse jaotuse poole.

Lognormaalne levik

The lognormaalne jaotus on rahanduses väga oluline, sest paljud populaarseimad mudelid eeldavad, et aktsiahinnad jaotatakse tavapäraselt. Vara tagastamist on lihtne segi ajada hinnatasemed.

Varade tootlust käsitletakse sageli tavalisena - aktsia võib tõusta 10% või langeda 10%. Hinnatasemeid käsitletakse sageli kui ebanormaalseid -10 -dollarine aktsia võib tõusta kuni 30 dollarini, kuid see ei saa langeda -10 dollarini. Logi normaalne jaotus on nullist erinev ja paremale kallutatud (jällegi ei saa aktsia langeda alla nulli, kuid sellel pole teoreetilist tõusupiiri):

Poisson

The Poissoni jaotus kasutatakse teatud sündmuse (nt iga päev) tõenäosuse kirjeldamiseks portfelli kaotus alla 5%), mis esinevad teatud ajavahemiku jooksul. Seega eeldame allolevas näites, et mõne tööprotsessi veamäär on 3%. Lisaks eeldame 100 juhuslikku katset; Poissoni jaotus kirjeldab tõenäosust saada teatud aja jooksul, näiteks ühe päeva jooksul, teatud arv vigu.

Õpilase T

Õpilase T -jaotus on samuti väga populaarne, kuna sellel on tavajaotusest veidi "paksem saba". Õpilase T -d kasutatakse tavaliselt siis, kui meie valimi suurus on väike (st alla 30). Rahanduses tähistab vasak saba kaotusi. Seega, kui valimi suurus on väike, julgeme alahinnata suure kaotuse tõenäosust. Paksem saba õpilase T -l aitab meid siin. Sellegipoolest juhtub, et selle jaotuse rasvasaba pole sageli piisavalt paks. Finantstootlustel on harvaesinevatel katastroofilistel puhkudel tõepoolest rasvasisaldusega seotud kahjum (st paksem, kui jaotused ennustasid). Sellega seoses on kadunud suured rahasummad.

Beeta levitamine

Lõpuks beetaversioon (mitte segi ajada beeta parameeter kapitalivara hinnakujunduse mudel) on populaarne mudelite puhul, mis hindavad taastumismäärad võlakirjaportfellide kohta. Beetaversioon on distributsioonide utiliit. Nagu tavaline, vajab see ainult kahte parameetrit (alfa ja beeta), kuid neid saab märkimisväärselt paindlikult kombineerida. Allpool on näidatud neli võimalikku beetaversiooni.

Alumine rida

Nagu paljud meie statistiliste kingade kapi kingad, püüame valida selle sündmuse jaoks sobivaima, kuid me ei tea tegelikult, mis ilm meid ees ootab. Võime valida normaaljaotuse ja seejärel teada saada, et see on alahinnatud vasaku saba kaotusi; nii et lülitume moonutatud jaotusele, ainult et leiame, et järgmisel perioodil näevad andmed "normaalsemad" välja. Selle all olev elegantne matemaatika võib meelitada teid arvama, et need jaotused paljastavad sügavama tõe, kuid on tõenäolisem, et need on pelgalt inimeste esemed. Näiteks kõik meie üle vaadatud jaotused on üsna sujuvad, kuid mõned varade tootlused hüppavad katkematult.

Normaaljaotus on kõikjal ja elegantne ning nõuab ainult kahte parameetrit (keskmine ja jaotus). Paljud teised jaotused lähenevad normaalsele (nt binoomne ja Poisson). Kuid paljud olukorrad, näiteks riskifond tulud, krediidiportfellid ja tõsised kahjusündmused ei vääri tavapärast jaotust.