Taseen määritelmä: kaava ja esimerkit

Mikä on tase?

Tase on tilinpäätös, joka raportoi yrityksen varat, velat ja osakkeenomistajien oma pääoma tiettynä ajankohtana ja tarjoaa perustan tuottoasteiden laskemiselle ja arvioinnille pääomarakenne. Se on tilinpäätös, joka antaa tilannekuvan siitä, mitä yritys omistaa ja on velkaa, sekä osakkeenomistajien sijoittamasta summasta.

Tasea käytetään muiden tärkeiden rinnalla tilinpäätökset kuten tuloslaskelma ja rahavirtalaskelma perusteellisen analyysin tai taloudellisten tunnuslukujen laskemisen yhteydessä.

Avain takeaways

- Tase on tilinpäätös, jossa raportoidaan yrityksen varat, velat ja oma pääoma.

- Tase on yksi kolmesta (tuloslaskelma ja rahavirtalaskelma ovat kaksi muuta) ydintilinpäätöstä, joita käytetään liiketoiminnan arviointiin.

- Tase on tilannekuva, joka kuvaa yrityksen talouden tilaa (mitä se omistaa ja on velkaa) julkaisupäivänä.

- Perusanalyytikot käyttävät taseita yhdessä muiden tilinpäätösten kanssa laskeakseen taloudelliset tunnusluvut.

1:10

Johdanto taseeseen

Taseessa käytetty kaava

Tase noudattaa seuraavaa kirjanpitoyhtälöä, jossa toisella puolella olevat varat ja toisella puolella velat ja oma pääoma tasapainottuvat:

Omaisuus=Velat+Osakkeenomistajien oma pääoma

Tämä kaava on intuitiivinen: yrityksen on maksettava kaikki omistamansa asiat (varat) joko lainaamalla rahaa (ottamalla velkoja) tai ottamalla sen sijoittajilta (liikkeeseen laskemalla omaa pääomaa).

Jos esimerkiksi yritys ottaa pankista viiden vuoden 4 000 dollarin lainan, sen varat (erityisesti käteistili) kasvavat 4 000 dollarilla. Sen velat (erityisesti pitkäaikainen velkatili) kasvavat myös 4 000 dollarilla tasapainottaen yhtälön molemmat puolet. Jos yritys ottaa sijoittajilta 8 000 dollaria, sen varat kasvavat tätä määrää, samoin kuin sen oma pääoma. Kaikki tuotot, jotka yhtiö tuottaa yli kulujensa, menevät oman pääoman tilille. Nämä tulot tasapainotetaan varojen puolella, ja ne näkyvät käteisenä, sijoituksina, varastona tai muuna omaisuuseränä.

Varat, velat ja oma pääoma koostuvat useista pienemmistä tileistä, jotka erittelevät yrityksen talouden erityispiirteet. Nämä tilit vaihtelevat suuresti toimialoittain, ja samoilla termeillä voi olla erilaisia vaikutuksia liiketoiminnan luonteesta riippuen. Yleisesti ottaen on kuitenkin olemassa muutamia yhteisiä komponentteja, joita sijoittajat todennäköisesti kohtaavat.

Mitä taseessa on?

The tase on tilannekuva, joka kuvaa yrityksen talouden tilaa hetkessä. Se ei itsessään voi antaa käsitystä pitkän aikavälin kehityksestä. Tästä syystä tasetta tulee verrata aikaisempien tilikausien taseeseen. Sitä tulisi myös verrata saman alan muiden yritysten liiketoimiin, koska eri toimialoilla on ainutlaatuinen lähestymistapa rahoitukseen.

Taseesta voidaan johtaa useita suhteita, mikä auttaa sijoittajia saamaan käsityksen siitä, kuinka terve yritys on. Näitä ovat mm velka suhteessa omaan pääomaan ja happotestisuhde, monien muiden kanssa. Tuloslaskelma ja kassavirtalaskelma tarjoavat myös arvokkaan kontekstin yrityksen talouden arvioimiseksi, samoin kuin kaikki tulosraportin huomautukset tai lisäykset, jotka saattavat viitata tase.

Omaisuus

Varat -segmentissä tilit on lueteltu ylhäältä alas likviditeetin mukaisessa järjestyksessä - eli niiden helppo vaihtaminen käteiseksi. Ne on jaettu lyhytaikaisiin varoihin, jotka voidaan vaihtaa käteiseksi vuoden kuluessa tai vähemmän; ja pitkäaikaiset tai pitkäaikaiset varat, jotka eivät voi.

Tässä on yleinen järjestys lyhytaikaisten varojen tileistä:

- Käteinen ja käteisen vastineet ovat likvideimpiä varoja ja voivat sisältää valtionvelkasitoumuksia ja lyhytaikaisia talletustodistuksia sekä kovaa valuuttaa.

- Kaupaksikäyvät arvopaperit ovat osake- ja velkapaperit, joille on likvidit markkinat.

- Myyntisaamiset viittaa rahaan, jonka asiakkaat ovat velkaa yritykselle, mahdollisesti sisältäen hyvityksen epäilyttävistä tileistä, koska tietyn osan asiakkaista voidaan odottaa jättävän maksamatta.

- Mainosjakauma on myytävänä olevia tavaroita, jotka on arvostettu alempaan hankintamenoon tai markkinahintaan.

- Ennakkoon maksetut kulut edustaa arvoa, joka on jo maksettu, kuten vakuutus, mainossopimukset tai vuokra.

Pitkäaikaiset varat sisältävät seuraavat:

- Pitkäaikaiset sijoitukset ovat arvopapereita, joita ei voida tai ei voida selvittää seuraavan vuoden aikana.

- Käyttöomaisuus maa, koneet, laitteet, rakennukset ja muut kestävät, yleensä pääomavaltaiset omaisuuserät.

- Aineettomat hyödykkeet sisältää muita kuin fyysisiä (mutta silti arvokkaita) varoja, kuten immateriaalioikeuksia ja liikearvoa. Yleensä aineettomat hyödykkeet luetellaan taseessa vain, jos ne hankitaan, eikä niitä kehitetä itse. Niiden arvoa voidaan siten aliarvioida - esimerkiksi sisältämättä maailmanlaajuisesti tunnustettua logoa - tai aivan liian villisti.

Velat

Velat ovat rahaa, jonka yritys on velkaa ulkopuolisille osapuolille, laskuista, jotka sen on maksettava toimittajille, korkoihin velkakirjoista, jotka se on myöntänyt velkojille vuokralle, apuohjelmille ja palkoille. Lyhytaikaiset velat ovat niitä, joiden erääntymispäivä on vuoden sisällä ja jotka on lueteltu niiden eräpäivän mukaan. Pitkäaikaiset velat erääntyvät milloin tahansa vuoden kuluttua.

Lyhytaikaisten velkojen tilit voivat sisältää:

- pitkäaikaisen velan nykyinen osa

- pankin velkaantuminen

- maksettava korko

- maksettavat palkat

- asiakkaan ennakkomaksut

- maksettavat osingot ja muut

- ansaittu ja ansaitsemattomat vakuutusmaksut

- velat

Pitkäaikaiset velat voivat sisältää:

- Pitkä-aikainen velka: liikkeeseen laskettujen joukkolainojen korot ja pääoma

- Eläkerahaston vastuu: rahat, jotka yrityksen on maksettava työntekijöidensä eläketilille

- Laskennallinen verovelka: verot, jotka on kertynyt mutta joita ei makseta enää vuoteen (ajoituksen lisäksi tämä luku sovittaa yhteen taloudellinen raportointi ja tapa, jolla verot lasketaan, kuten poistot.)

Jotkut velat katsotaan pois taseesta, joten ne eivät näy taseessa.

Oma pääoma

Oma pääoma on rahaa, joka kuuluu yrityksen omistajille, eli sen osakkeenomistajille. Se tunnetaan myös nimellä "nettovarallisuus", koska se vastaa yrityksen kokonaisvarallisuutta vähennettynä sen veloilla eli velkaa, joka sillä on velkaa muille kuin osakkeenomistajille.

Kertyneet voitot ovat nettotuloja, jotka yritys joko sijoittaa uudelleen liiketoimintaan tai käyttää velkojen maksamiseen; loput jaetaan osakkeenomistajille osinkoina.

Omat osakkeet ovat yhtiön hankkimia osakkeita. Se voidaan myydä myöhemmin kerätäkseen käteistä tai varattuna a vihamielinen valtaus.

Joidenkin yritysten ongelma edullinen kanta, joka luetellaan erikseen kanta omaan pääomaan. Ensisijaiselle osakkeelle on määrätty mielivaltainen nimellisarvo - kuten joissakin tapauksissa tavallinen osake -, jolla ei ole vaikutusta osakkeiden markkina -arvoon (usein nimellisarvo on vain 0,01 dollaria). "Osakkeet" ja "etuosakkeet" lasketaan kertomalla nimellisarvo liikkeeseen laskettujen osakkeiden lukumäärällä.

Lisämaksettu pääoma tai pääomaylijäämä edustaa määrää, jonka osakkeenomistajat ovat investoineet yli "tavallisten osakkeiden" tai "etuosakkeiden" tileistä, jotka perustuvat pikemminkin nimellisarvoon kuin markkinoihin hinta. Oma pääoma ei liity suoraan yrityksen markkina -arvoon: jälkimmäinen perustuu osakkeen nykyinen hinta, kun taas maksettu pääoma on minkä tahansa hinnan ostetun oman pääoman summa.

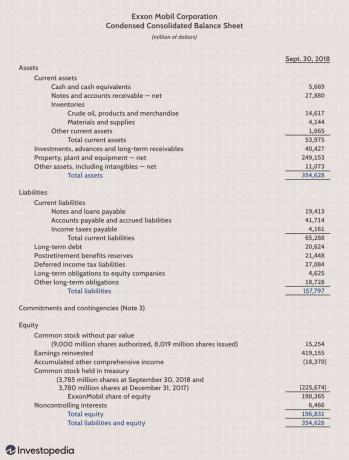

Esimerkki taseesta

Taseiden rajoitukset

Tase on korvaamaton tieto sijoittajille ja analyytikoille; sillä on kuitenkin joitain haittoja. Koska se on vain tilannekuva ajassa, se voi käyttää vain tämän ajankohdan ja toisen yksittäisen ajankohdan eroa menneisyydessä. Koska se on staattinen, monet taloudelliset tunnusluvut perustuvat sekä taseeseen että dynaamisempaan tuloslaskelmaan ja kassavirtalaskelma maalata täydellisempi kuva yrityksen liiketoiminnasta.

Erilaiset kirjanpitojärjestelmät sekä poistojen ja varastojen käsittelytapa muuttavat myös taseeseen kirjattuja lukuja. Tämän vuoksi johtajilla on kyky pelata numeroita näyttämään suotuisammilta. Kiinnitä huomiota taseen alaviitteisiin selvittääksesi, mitä järjestelmiä kirjanpidossa käytetään, ja varmistaaksesi punaiset liput.

Lue lisää taseista

Tase on tärkeä asiakirja sijoittajille ja analyytikoille.

Jos haluat lisätietoja taseista, tutustu tarkemmin siihen, miten lukea taseita, onko taseet ovat aina tasapainossa ja miten arvioi yrityksen tase.

Usein Kysytyt Kysymykset

Mihin tasetta käytetään?

Tase on olennainen työkalu, jota johtajat, sijoittajat, analyytikot ja sääntelyviranomaiset käyttävät ymmärtääkseen yrityksen nykyisen taloudellisen tilanteen. Sitä käytetään yleensä kahden muun tilinpäätöstyypin rinnalla: tuloslaskelma ja kassavirtalaskelma. Taseiden avulla käyttäjä voi saada yhdellä silmäyksellä näkymän yrityksen varoista ja veloista. Tase voi auttaa käyttäjiä vastaamaan kysymyksiin, kuten onko yrityksellä positiivinen nettovarallisuus, onko sillä riittävästi käteistä ja lyhytaikaista omaisuutta velvoitteidensa kattamiseen ja onko yritys velkaantunut suhteessa siihen ikäisensä.

Mitä taseeseen sisältyy?

Tase sisältää tietoja yrityksen varoista ja veloista. Yrityksestä riippuen tämä voi sisältää lyhytaikaisia varoja, kuten käteistä ja myyntisaamisia; tai pitkäaikaiset omaisuuserät, kuten aineelliset käyttöomaisuushyödykkeet. Samoin sen velkoihin voi kuulua lyhytaikaisia velvoitteita, kuten ostovelkoja ja maksettavia palkoja, tai pitkäaikaisia velkoja, kuten pankkilainoja ja muita velkasitoumuksia.

Kuka laatii taseen?

Yrityksestä riippuen eri osapuolet voivat olla vastuussa taseen laatimisesta. Pienissä yksityisyrityksissä taseen voi laatia omistaja tai yrityksen kirjanpitäjä. Keskikokoisille yksityisille yrityksille ne voidaan valmistaa sisäisesti ja sitten ulkopuolinen tilintarkastaja tarkastaa ne. Julkisten yritysten toisaalta vaaditaan hankkimaan tilintarkastajien ulkoisia tarkastuksia, ja niiden on myös varmistettava, että niiden kirjanpito on paljon korkeammalla tasolla. Julkisten yritysten taseet ja muut tilinpäätökset on laadittava noudattaen Yleisesti hyväksytyt kirjanpitoperiaatteet (GAAP), ja se on arkistoitava säännöllisesti Arvopaperimarkkinakomissio (SEC).