Mikä on käyttökustannus?

Mitkä ovat käyttökustannukset?

Toimintakustannukset liittyvät yrityksen päivittäiseen ylläpitoon ja hallintoon. Käyttökustannukset sisältävät välittömät myytyjen tavaroiden kustannukset (COGS) ja muut käyttökustannukset - usein kutsuttuja myynti, yleinen ja hallinnollinen (myynti-, hallinto- ja yleiskustannukset)- joka sisältää vuokra-, palkka- ja muut yleiskustannukset sekä raaka -aine- ja ylläpitokulut. Käyttökustannukset eivät sisällä liikekulut liittyvät rahoitukseen, kuten korkoihin, sijoituksiin tai valuuttamuunnoksiin.

Käyttökustannukset vähennetään tulot saapua paikalle tuotot ja heijastuu yrityksen toimintaan tuloslaskelma.

Avain takeaways

- Toimintakustannukset ovat jatkuvista kuluista, jotka aiheutuvat normaalista päivittäisestä liiketoiminnasta.

- Toimintakulut sisältävät sekä myytyjen tavaroiden kulut (COGS) että muut käyttökustannukset, joita usein kutsutaan myynti-, yleis- ja hallintokuluiksi.

- COGS: n lisäksi yhteisiä käyttökustannuksia voivat olla vuokra, laitteet, varaston kustannukset, markkinointi, palkanlaskenta, vakuutus ja tutkimus- ja kehitystyöhön varatut varat.

- Toimintakulut voidaan löytää ja analysoida tarkastelemalla yrityksen tuloslaskelmaa.

1:28

Liikekulut

Käyttökustannusten ymmärtäminen

Yritysten on seurattava toimintakustannuksia sekä ei-toiminnallisiin toimintoihin liittyviä kustannuksia, kuten korkokulut lainassa. Molemmat kustannukset on kirjattu eri tavoin yrityksen kirjanpitoon, jolloin analyytikot voivat päättää miten kustannukset liittyvät tuloja tuottavaan toimintaan ja siihen, voidaanko liiketoimintaa hoitaa enemmän tehokkaasti.

Yleisesti ottaen yrityksen johto pyrkii maksimoimaan voittoja yrityksen puolesta. Koska voitot määräytyvät sekä yrityksen ansaitsemien tulojen että yrityksen määrän perusteella kuluttaakseen toimintaansa, voittoa voidaan kasvattaa sekä lisäämällä tuloja että vähentämällä toimintaa kustannuksia. Koska kustannusten leikkaaminen näyttää yleensä helpommalta ja helpommin tavoiteltavalta voiton lisäämiseltä, johtajat valitsevat usein tämän menetelmän nopeasti.

Liian pienet toimintakustannukset voivat heikentää yrityksen tuottavuutta ja sen seurauksena myös voittoa. Vaikka tiettyjen käyttökustannusten alentaminen lisää yleensä lyhytaikaisia voittoja, se voi myös vahingoittaa yrityksen tuloja pitkällä aikavälillä.

Jos yritys esimerkiksi leikkaa mainontakustannuksiaan, sen lyhyen aikavälin voitot todennäköisesti paranevat, koska se käyttää vähemmän rahaa käyttökustannuksiin. Vähentämällä mainontaansa yhtiö saattaa kuitenkin myös vähentää kapasiteettiaan luoda uutta liiketoimintaa ja tulot voivat kärsiä tulevaisuudessa.

Ihannetapauksessa yritykset pyrkivät pitämään toimintakustannukset mahdollisimman alhaisina ja säilyttämään samalla kyvyn kasvattaa myyntiä.

Käyttökustannusten laskeminen

Seuraavaa kaavaa ja vaiheita voidaan käyttää yrityksen toimintakustannusten laskemiseen. Löydät tarvittavat tiedot yrityksen tuloslaskelmasta, jota käytetään raportoimaan tilikauden tulos.

Käyttökustannukset=Myytyjen tavaroiden kustannukset+Liikekulut

- Ota yrityksen tuloslaskelmasta myytyjen tavaroiden kokonaiskustannukset tai COGS, jota voidaan kutsua myös myyntikustannuksiksi.

- Etsi kokonaiskustannukset, joiden pitäisi olla kauempana tuloslaskelmasta.

- Lisää käyttökustannukset ja COGS, niin saat ajanjakson kokonaiskustannukset.

Käyttökustannusten tyypit

Vaikka käyttökustannukset eivät yleensä sisällä pääomakustannuksia, ne voivat sisältää monia osia liikekulut mukaan lukien:

- Kirjanpito- ja lakimaksut

- pankkikulut

- Myynti- ja markkinointikustannukset

- Matkakulut

- Viihdekustannukset

- Ei isoja kirjaimia tutkimus- ja kehitysmenot

- Toimistotarvikkeiden kustannukset

- Vuokrata

- Korjaus- ja ylläpitokustannukset

- Käyttökulut

- Palkka ja palkkakustannukset

Toimintakulut sisältävät myös myytyjen tavaroiden kustannukset, jotka ovat suoraan tavaroiden ja palvelujen tuotantoon liittyviä kuluja. Jotkut kustannukset sisältävät:

- Suorat materiaalikustannukset

- Suora työ

- Laitoksen tai tuotantolaitoksen vuokra

- Tuotannon työntekijöiden edut ja palkat

- Laitteiden korjauskustannukset

- Tuotantolaitosten käyttökustannukset ja verot

Yrityksen toimintakustannukset koostuvat kahdesta osasta, kiinteät kustannukset ja muuttuvat kustannukset, jotka eroavat toisistaan tärkeillä tavoilla.

Kiinteät kustannukset

A kiinteä kustannus on sellainen, joka ei muutu myynnin tai tuottavuuden kasvaessa tai vähentyessä, ja se on maksettava yrityksen toiminnasta tai tuloksesta riippumatta. Esimerkiksi valmistavan yrityksen on maksettava vuokra tehtaan tilasta riippumatta siitä, kuinka paljon se tuottaa tai ansaitsee. Vaikka se voi pienentää ja alentaa vuokramaksujaan, se ei voi poistaa näitä kustannuksia, joten niiden katsotaan olevan kiinteitä. Kiinteisiin kustannuksiin sisältyvät yleensä yleiskustannukset, vakuutukset, turvallisuus ja laitteet.

Kiinteät kustannukset voivat auttaa saavuttamaan mittakaavaetuja, kuten kun monet yrityksen kustannuksista ovat kiinteitä, yritys voi tuottaa enemmän voittoa yksikköä kohti, koska se tuottaa enemmän yksiköitä. Tässä järjestelmässä kiinteät kustannukset jakautuvat tuotettujen yksiköiden määrälle, mikä tehostaa tuotantoa tuotannon kasvaessa pienentämällä keskimääräisiä yksikköhintaisia tuotantokustannuksia. Mittakaavaetujen ansiosta suuret yritykset voivat myydä samoja tavaroita kuin pienemmät yritykset halvemmalla.

Mittakaavaetujen periaate voi olla rajoitettu siinä mielessä, että kiinteitä kustannuksia on yleensä nostettava tietyillä tuotannon kasvun vertailuarvoilla. Esimerkiksi valmistava yritys, joka lisää tuotantoaan tietyn ajanjakson aikana, saavuttaa lopulta a pisteeseen, jossa sen on lisättävä tehtaansa tilaa, jotta se pystyy vastaamaan sen lisääntyneeseen tuotantoon Tuotteet.

Muuttuvat kustannukset

Muuttuvat kustannuksetkuten nimestä voi päätellä, ne koostuvat kustannuksista, jotka vaihtelevat tuotannon mukaan. Toisin kuin kiinteät kustannukset, muuttuvat kustannukset kasvavat tuotannon kasvaessa ja pienenevät tuotannon vähentyessä. Esimerkkejä muuttuvista kustannuksista ovat raaka -ainekustannukset ja sähkön hinta. Jotta esimerkiksi ranskalaisia perunoita myyvä pikaruokaravintolaketju voi lisätä esimerkiksi paistosten myyntiä, sen on lisättävä perunatilauksia toimittajaltaan.

Joskus yritys voi saavuttaa a volyymialennus tai "hintakatko" ostaessaan tarvikkeita irtotavarana, jolloin myyjä suostuu pienentämään hieman yksikkökustannuksia vastineeksi siitä, että ostaja suostuu ostamaan tarvikkeita säännöllisesti suuria määriä. Tämän seurauksena sopimus saattaa hieman vähentää korrelaatiota tuotannon kasvun tai vähenemisen ja yrityksen toimintakustannusten nousun tai laskun välillä.

Esimerkiksi pikaruokayhtiö voi ostaa perunansa hintaan 0,50 dollaria kilolta, kun se ostaa perunoita alle 200 kiloa. Perunatoimittaja voi kuitenkin tarjota ravintolaketjusta 0,45 dollarin hinnan kilolta, kun se ostaa perunoita 200-500 puntaa irtotavarana. Volyymialennuksilla on yleensä pieni vaikutus tuotannon ja muuttuvien kustannusten väliseen korrelaatioon, ja muutoin suuntaus pysyy samana.

Tyypillisesti yrityksiä, joilla on suuri osuus muuttuvista kustannuksista suhteessa kiinteisiin kustannuksiin, pidetään vähemmän epävakaina, koska niiden voitot ovat enemmän riippuvaisia myynnin onnistumisesta. Samoin yritysten kannattavuus ja riskit on myös helpompi mitata.

Osittain vaihtelevat kustannukset

Kiinteiden ja muuttuvien kustannusten lisäksi on mahdollista ottaa huomioon myös yrityksen toimintakustannukset osittain vaihteleva (tai "puolikiinteät".) Nämä kustannukset edustavat kiinteiden ja muuttuvien osien yhdistelmää, ja niiden voidaan ajatella olevan olemassa kiinteiden kustannusten ja muuttuvien kustannusten välillä. Puolimuuttuvat kustannukset vaihtelevat osittain tuotannon kasvaessa tai vähentyessä, kuten muuttuvat kustannukset, mutta ovat edelleen olemassa, kun tuotanto on nolla, kuten kiinteät kustannukset. Tämä erottaa ensisijaisesti osittain muuttuvat kustannukset kiinteistä kustannuksista ja muuttuvista kustannuksista.

Esimerkki osittain muuttuvista kustannuksista on ylityö. Työntekijöiden säännöllisiä palkkoja pidetään yleensä kiinteinä kustannuksina, kuten yrityksen johto voi vähentää työntekijöiden määrää ja palkallista työaikaa, se tarvitsee aina jonkin verran työvoimaa toiminto. Ylityökorvauksia pidetään usein muuttuvina kustannuksina, kuten ylityötuntien lukumääränä yritys maksaa työntekijöilleen yleensä nousee tuotannon kasvaessa ja laskee vähentyessään tuotantoa. Kun palkat maksetaan ylityöt mahdollistavien tuottavuusolosuhteiden perusteella, kustannukset sisältävät sekä kiinteitä että muuttuvia osia, ja niitä pidetään osittain muuttuvina kustannuksina.

Todellisen maailman esimerkki

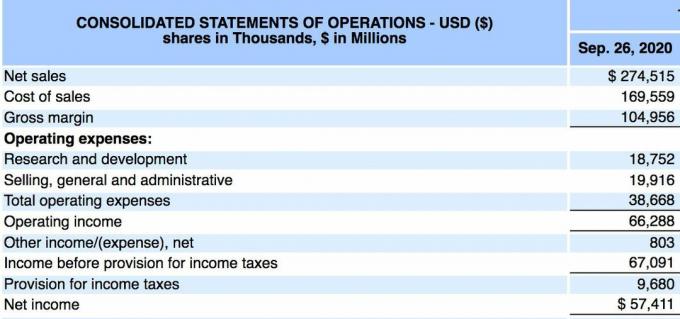

Alla on Apple Inc: n tuloslaskelma. (AAPL) 26.9.2020 alkaen vuosittain 10-K raportti:

- Apple ilmoitti 12 kuukauden jakson liikevaihdon tai liikevaihdon olevan 274,515 miljardia dollaria.

- Myynnin kokonaiskustannukset (tai myytyjen tavaroiden kustannukset) olivat 169,559 miljardia dollaria, kun taas toimintamenot olivat 38,668 miljardia dollaria.

- Laskemme käyttökustannuksiksi 169,559 miljardia dollaria + 38,668 miljardia dollaria.

- Toimintakulut olivat kaudella 208,227 miljardia dollaria.

Applen kokonaiskustannuksia on tarkasteltava useiden vuosineljännesten aikana, jotta saadaan käsitys siitä, hallitseeko yritys toimintakustannuksiaan tehokkaasti. Sijoittajat voivat myös seurata toimintakustannuksia ja myytyjen tavaroiden kustannuksia (tai myyntikustannuksia) erikseen määrittääkseen, ovatko kustannukset joko nousussa vai laskussa ajan myötä.

Myynti-, hallinto- ja yleiskustannukset vs. Käyttökustannukset

Myynti-, yleiset ja hallintokulut raportoidaan tuloslaskelmassa summana kaikki suorat ja välilliset myyntikulut sekä kaikki yleiset ja hallintokulut a yhtiö. Se sisältää kaikki kulut, jotka eivät ole suoraan sidoksissa tuotteen valmistamiseen tai palvelun suorittamiseen - eli myynti-, hallinto- ja yleiskustannuksiin Sisältää tuotteiden tai palveluiden myymisestä ja toimittamisesta aiheutuvat kustannukset hallintaan liittyvien kustannusten lisäksi yhtiö.

Myynti-, hallinto- ja yleiskustannukset sisältävät lähes kaiken, mikä ei sisälly myytyjen tavaroiden hintaan (COGS). Käyttökustannukset sisältävät COGS: n ja kaikki toimintakulut, mukaan lukien myynti-, hallinto- ja yleiskustannukset.

Käyttökustannusten rajoitukset

Kuten minkä tahansa taloudellisen mittarin kohdalla, toimintakustannuksia on vertailtava useiden raportointijaksojen aikana, jotta saadaan käsitys kaikista suuntauksista. Yritykset voivat joskus leikata kustannuksia tietyltä vuosineljännekseltä, mikä lisää niiden tuloja väliaikaisesti. Sijoittajien on seurattava kustannuksia nähdäkseen, lisääntyvätkö vai vähenevätkö ne ajan myötä, ja vertaamaan niitä myös tulojen ja voittojen tulokseen.