Liikevoitto ennen poistoja (OIBDA) Määritelmä

Mikä on liiketulos ennen poistoja (OIBDA)?

Liiketulos ennen poistoja (OIBDA) on taloudellisen tuloksen mitta, jota yritykset käyttävät kannattavuuden osoittamiseen ydinliiketoiminnassaan. OIBDA sulkee pois pääomamenojen vaikutukset käyttöomaisuus, kuten laitteet, ja velan kantamisesta aiheutuvat korkokulut.

Joskus OIBDA ei välttämättä sisällä muutoksia laskentaperiaatteiden jotka eivät viittaa ydinliiketoiminnan tulokseen, tulot lopetetut toiminnotja tulot ja tappiot tytäryhtiöt.

Avain takeaways

- Liikevoitto ennen poistoja (OIBDA) osoittaa yrityksen kannattavuuden ydinliiketoiminnassaan.

- OIBDA ei sisällä investointien vaikutuksia käyttöomaisuuteen, kuten laitteisiin.

- OIBDA ei sisällä myöskään velka- ja verokustannuksia.

- Yrityksen OIBDA: n analysointi osoittaa, kuinka hyvin yritys tuottaa tuloja hallitakseen tuotanto- ja toimintakulujaan.

Liikevoiton ymmärtäminen ennen poistoja (OIBDA)

Liikevoitto ennen poistoja (OIBDA) yrittää osoittaa, kuinka paljon tuloja yritys saa ydinliiketoiminnastaan. Analysoimalla yrityksen OIBDA: ta voimme nähdä, kuinka hyvin yritys tuottaa

tulot myynnistä samalla kun hallitaan sen tuotantoa ja liikekulut.OIBDA on ei-GAAP taloudellinen toimenpide, eli se ei ole lakisääteinen vaatimus, kun yritykset raportoivat tilinpäätökset. Sääntelyvirastot, kuten Arvopaperi- ja pörssikomissio (SEC), velvoittaa yritykset raportoimaan taloudellisesta tuloksestaan standardoidussa muodossa auttaakseen sijoittajia ja velkojia vertaamaan yrityksiä tehokkaammin.

OIBDA on kuitenkin edelleen hyödyllinen mittari, koska se voi auttaa sijoittajia ymmärtämään, kuinka hyvin yritys tuottaa tuloja ydin- ja valmistustoiminnastaan. Alla on komponentteja, joita käytetään usein OIBDA: n laskemisessa.

Tuotot

Liiketoiminnan tuotot ovat tuloja, jotka yritys saa ydinliiketoiminnastaan. Liiketoiminnan tuotot ovat seurausta siitä, että niistä vähennetään toimintakulut bruttovoitto.

Bruttokate on yrityksen liikevaihto vähennettynä myytyjen tavaroiden kustannukset (COGS). Myytyjen tavaroiden kustannukset edustavat myytävien tavaroiden tuottamiseen tarvittavia varastoja ja tarvikkeita, jotka tuottavat tuloja.

Vaikka bruttovoitto osoittaa, kuinka paljon voittoa yritys ansaitsee tuotantolinjaltaan, liiketulot ovat osallistavampia. Liiketoiminnan tuotot sisältävät COGS: n lisäksi yrityksen johtamiskulut.

Poistot ja poistot

Kun yritykset ostavat omaisuuden, kuten koneen, se voi olla melko kallista. Omaisuuserän kustannuksella voidaan vähentää yrityksen verotettavaa tuloa. Toisin sanoen, nettotulot vähennetään omaisuuserän verotuksellisella kustannuksella, mikä alentaa yhtiön voitosta maksettavia veroja.

Sen sijaan, että yritykset saisivat raportoida omaisuuserän kokonaiskustannukset hankintavuonna, se saa jakaa hyödykkeen kustannukset vuosittain arvioituun hyödyllinen elämä omaisuudesta. Tätä omaisuuserän kuluksi kirjaamista vuosien ajan kutsutaan poistot ja se on hyödyllinen, koska sen avulla yritykset voivat ansaita voittoa hyödykkeestä kuluttamalla vain osan siitä vuosittain.

Poistot on sama käytäntö kuin poistot paitsi, että poistoja käytetään aineettomat hyödykkeet kuten patentti, kun taas poistoja käytetään aineellisia hyödykkeitä kuten koneita. OIBDA: ta laskettaessa poistot lisätään takaisin liikevoittoon, koska ne vähennetään tyypillisesti bruttovoitosta liikevoittoon.

Korot ja verot

Korot ja verot ovat kustannusrivikohtia, jotka löytyvät tuloslaskelma. Monet yritykset, jotka ostavat käyttöomaisuutta, kuten rakennuksen, joutuvat lainaamaan rahoituksen.

Tämän seurauksena yrityksen on maksettava korkokulut joka tilikausi, joka edustaa lainanantajan velkaan soveltamaa korkoa. Verot on myös lueteltu erillisenä rivikohtana tuloslaskelmassa verokustannukset jonka yritys maksoi sovellettavan verokannan ja tuoton perusteella.

Korot ja verot luetellaan yleensä liiketoiminnan tuottojen jälkeen, eli ne eivät sisälly liiketoiminnan kuluihin. Tämän seurauksena nämä kaksi menoa eivät yleensä sisälly OIBDA -laskelmiin.

Jotkut yritykset ilmoittavat kuitenkin korko- ja verokulut korkeammiksi tuloslaskelmassa ja ovat heijastuvat liiketuloksiin, ja siksi ne on lisättävä takaisin liikevoittoon saavuttaakseen OIBDA.

OIBDA: n kaava ja laskeminen

Kaava liikevoiton laskemiseksi ennen poistoja (OIBDA) on esitetty alla:

OIBDA=OI+D+A+Verottaa+Kiinnostuksen kohdemissä:OI=TuototD=PoistotA=Amoritisaatio

- Etsi liikevoitto tuloslaskelmasta.

- Etsi poistojen ja poistojen kuluerä ja lisää tämä luku liiketoiminnan tuottoon.

- Jos korkojen ja verojen vähennys on sisällytetty liiketoiminnan tuottoon, ne on lisättävä takaisin liiketoiminnan tuottoihin. Jos kulut luetellaan liiketulojen jälkeen, ne olisi jätettävä OIBDA -laskelman ulkopuolelle.

Huomaa, että jotkut yritykset voivat sisällyttää poistot kuluihin COGS- tai myynti-, yleiset ja hallinnolliset kulut (Myynti-, hallinto- ja yleiskustannukset). Toisin sanoen poistoille ei välttämättä ole erillistä rivikohtaa. Tässä tapauksessa yhtiö kassavirtalaskelma on käytettävä rivikohdan löytämiseen. Laskettaessa kassavirta, yritysten on lisättävä nettotuloihin muita kuin käteiskuluja, kuten D&A, jotta ne saadaan kauden kassavirtaan.

OIBDA vs. Käyttökate

OIBDA ja käyttökate tai tulos ennen korkoja, veroja, poistoja ja poistoja ovat samanlaisia, mutta käyttävät eri tulonumeroita lähtökohtanaan.

OIBDA -laskenta alkaa liikevoitosta, kun taas käyttökate alkaa nettotulosta, joka edustaa tilikauden voittoa. Toisin kuin käyttökate, OIBDA ei sisällä liiketulot tai kertamaksut. Kertaluonteiset erät lisäävät tai vähentävät yrityksen voittoa tai tuloja, mutta eivät sisälly OIBDA: han.

Tämä voidaan nähdä eduksi vertailutarkoituksessa, koska ei-toiminnalliset tuotot eivät yleensä toistu vuodesta toiseen. Sen erottaminen liiketuloksista varmistaa, että laskelma kuvastaa vain ydinliiketoiminnasta saatuja tuloja.

Esimerkki OIBDA: sta

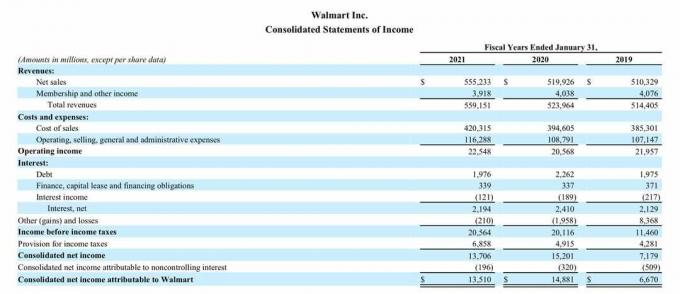

Alla on Walmart Inc: n tuloslaskelma. tammikuuta päättyvälle tilikaudelle. 31, 2021, 19. maaliskuuta 2021 julkaistun 10-K-raportin kautta.

OIBDA vuodelle 2021

- Liikevoitto oli 22,548 miljardia dollaria vuonna 2021.

- Tuloverojen korot ja varaukset on lueteltu alla liiketoiminnan tuotot, eli ne eivät näy liiketoiminnan tuotoissa ja ne voidaan jättää pois OIBDA -laskelmasta.

- Poistoja ei kuitenkaan ole lueteltu tuloslaskelmassa ainoana rivikohtana, mikä tarkoittaa, että ne on sisällytetty Kustannukset -osioon.

Tämän seurauksena meidän on viitattava Walmartin saman ajanjakson kassavirtalaskelmaan, joka on esitetty alla:

- Poistot on lueteltu kohdassa Liiketoiminnan rahavirta yhteensä 11,152 miljardia dollaria vuonna 2021.

- Walmartin OIBDA vuonna 2021 oli 33,70 miljardia dollaria, laskettuna 22,548 dollarista + 11,152 miljardista dollarista.

OIBDA vuosina 2020 ja 2019

Walmartin OIBDA voidaan myös laskea vuosille 2020 ja 2019 verratakseen vuoden 2021 OIBDA: han, jotta saataisiin parempi käsitys siitä, oliko vuosi 2021 hyvä vai ei.

- 2020 OIBDA oli 31,55 miljardia dollaria; vuodesta 2020 lähtien liikevaihto oli 20,568 dollaria ja D&A 10,987 dollaria (20,568 dollaria +10,987 dollaria).

- 2019 OIBDA oli 32,635 miljardia dollaria; vuodesta 2019 lähtien liikevaihto oli 21,957 dollaria ja D & A oli 10,687 dollaria (21,957 dollaria + 10,687 dollaria).

Walmartin vuoden 2021 33,70 miljardin dollarin OIBDA oli yli 2 miljardia dollaria suurempi kuin vuonna 2020. Vuoden 2021 OIBDA oli kuitenkin noin miljardi dollaria suurempi kuin vuonna 2019.

Voimme nähdä, että Walmart kasvattaa tulojaan ydinliiketoiminnastaan, koska OIBDA vuonna 2021 oli paljon parempi kuin vuosi 2020 ja voitti myös vuoden 2019 OIBDA: n.

Kuitenkin vuoden 2021 OIBDA oli lähes miljardi dollaria korkeampi kuin vuonna 2019, osittain johtuen korkeammista poistokuluista vuonna 2021, 11,152 miljardia dollaria verrattuna 10,687 dollariin. Ehkä yritys osti uutta omaisuutta vuonna 2021, mikä johti suurempiin poistoihin.

Kun verrataan eri yritysten OIBDA: ta, on tärkeää pohtia, ovatko nämä kaksi yritystä samalla alalla ja tarvitsevatko ne samanlaisen käyttöomaisuuden. Jos toisella yrityksellä ei ole paljon kiinteää omaisuutta, kun taas toisella ei ole, poistot ja OIBDA voivat olla kahden yrityksen osalta hyvin erilaisia.