Valtiokonttorin tuoton ja korkojen ymmärtäminen

Suurin osa sijoittajista välittää tulevista koroista, mutta ei enempää kuin joukkovelkakirjojen haltijat. Jos harkitset joukkovelkakirjalaina- tai joukkolainarahastosijoitusta, sinun on kysyttävä itseltäsi, uskotko, että valtionkassan tuotto ja korot nousevat tulevaisuudessa. Jos vastaus on kyllä, haluat todennäköisesti välttää pitkäaikaiset joukkovelkakirjalainat tai ainakin lyhentää keskiarvoa kesto sidoksestasi omistuksiatai aiot selviytyä hinnan lasusta pitämällä joukkovelkakirjalainasi ja keräämällä nimellisarvo kun ne kypsyvät.

1:30

Treasury -tuoton ymmärtäminen

Rahaston tuottokäyrä

Yhdysvalloissa valtiovarainministeriö tuottokäyrä (tai termirakenne) on kaikkien kotimaisten korkojen ensimmäinen liikkeellepanija ja vaikuttava tekijä maailmanlaajuisten korkojen määrittämisessä. Kaikkien muiden kotimaisten joukkolainojen korot nousevat ja laskevat Valtiokonttorit, jotka ovat Yhdysvaltain hallituksen liikkeeseen laskemia velkapapereita. Sijoittajien houkuttelemiseksi mikä tahansa joukkovelkakirjalaina tai

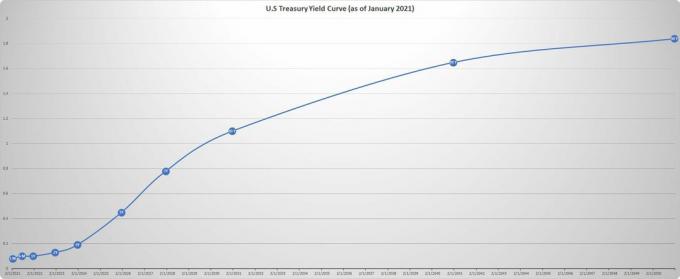

velkasuoja joka sisältää suuremman riskin kuin vastaava Valtiovelkakirjalaina on tarjottava korkeampi sato. Esimerkiksi 30 vuotta asuntolainan korko on historiallisesti 1–2% tuottoa suurempi 30 vuoden valtiovarainministeriö joukkovelkakirjalainat. Alla on kaavio todellisesta valtionlainan tuottokäyrästä 21. tammikuuta 2021. Sitä pidetään muodoltaan normaalina, koska se kallistuu ylöspäin koveralla kaltevuudella, kun laina -aika tai joukkovelkakirjan maturiteetti ulottuu tulevaisuuteen:

Harkitse tämän käyrän kolmea elementtiä. Ensinnäkin se näkyy nimellinen korot. Inflaatio heikentää tulevaisuuden arvoa kuponki dollaria ja rehtoritakaisinmaksut; the todellinen korko on tuotto inflaation vähentämisen jälkeen. Käyrä yhdistää siis odotetun inflaation ja reaalikorot.

Toiseksi, Federal Reserve manipuloi suoraan vain lyhyen koron käyrän alussa. Fedillä on kolme poliittista työkalua, mutta sen suurin vasara on liittovaltion rahastojen korko, joka on vain yksi päivä, yön korko.Kolmanneksi muu käyrä määräytyy tarjonnan ja kysynnän mukaan huutokauppaprosessissa.

Hienostunut institutionaaliset ostajat niillä on tuottovaatimukset, jotka yhdessä ruokahalun kanssa valtion joukkovelkakirjalainat, päättää, miten he tekevät tarjouksia. Koska nämä ostajat ovat perusteltuja mielipiteitä inflaatiosta ja koroista, monet pitävät tuottoa on kristallipallo, joka tarjoaa jo parhaan mahdollisen ennusteen tulevasta kiinnostuksesta hinnat. Jos uskot tämän, oletat myös, että vain odottamattomat tapahtumat (esimerkiksi odottamaton inflaation nousu) siirtävät tuottokäyrää ylös tai alas.

Pitkillä koroilla on taipumus noudattaa lyhyitä korkoja

Teknisesti valtionkassan tuottokäyrä voi muuttua eri tavoin: se voi liikkua ylös tai alas (rinnakkainen siirtymä), tulla tasaisemmaksi tai jyrkemmäksi (kaltevuuden muutos) tai rypistyä enemmän tai vähemmän keskelle (muutos kaarevuus).

Seuraava kaavio vertaa 10 vuoden valtionlaina tuotto (punainen viiva) kahden vuoden valtionlainojen tuottoon (violetti viiva) vuosina 1977–2016. Kahden koron välinen ero, 10 vuotta miinus kahden vuoden (sininen viiva), on yksinkertainen jyrkkyyden mitta:

Tässä voimme tehdä kaksi havaintoa. Ensinnäkin nämä kaksi kurssia nousevat ja laskevat jonkin verran yhdessä (korrelaatio edellä mainitulla ajanjaksolla on noin 88%). Siksi rinnakkaiset siirtymät ovat yleisiä. Toiseksi, vaikka pitkät korot seuraavat suunnattavasti lyhyitä korkoja, ne ovat yleensä suuruusluokkaa.

Tarkemmin sanottuna lyhyiden korkojen noustessa 10 vuoden ja 2 vuoden tuottojen välinen vaihtelu pyrkii yleensä kapea (levityksen käyrä tasoittuu) ja kun lyhyet korot laskevat, leviäminen levenee (käyrä muuttuu jyrkempi). Erityisesti korkojen nousu vuodesta 1977 vuoteen 1981 liittyi käyrän tasaamiseen ja kääntämiseen (negatiivinen levitän); korkojen lasku vuodesta 1990 vuoteen 1993 loi jyrkemmän käyrän vaihtelussa ja korkojen huomattava lasku vuodesta 2000 vuoden 2003 loppuun tuotti historiallisesti vertaillen yhtä jyrkän käyrän.

Tarjonnan ja kysynnän ilmiö

Mikä sitten siirtää tuottokäyrää ylös tai alas? No, myönnetään, emme voi tehdä oikeutta monimutkaiselle dynamiikalle pääomavirrat jotka vuorovaikutuksessa tuottavat markkinakorkoja. Voimme kuitenkin pitää mielessä, että valtiovarainministeriön tuottokäyrä heijastaa Yhdysvaltain julkisen velan kustannuksia ja on siten lopulta kysynnän ja tarjonnan ilmiö.

Tarjontaan liittyvät tekijät

Rahapolitiikka

Jos Fed haluaa nostaa fed varojen korkoa, se toimittaa enemmän lyhytaikaisia arvopaperit sisään avoimen markkinatoiminnan. Lyhytaikaisten arvopapereiden tarjonnan lisääntyminen rajoittaa liikkeessä olevaa rahaa, koska lainanottajat antavat rahaa Fedille. Tämä puolestaan lasku rahavarasto nostaa lyhyen koron korkoa, koska lainanottajien käytettävissä on vähemmän rahaa (luottoa). Lisäämällä lyhytaikaisten arvopapereiden tarjontaa Fed nostaa käyrän vasenta päätä ylöspäin ja lähellä olevat lyhytaikaiset korot nousevat nopeasti.

Voimmeko ennustaa lyhyitä korkoja tulevaisuudessa? No, odotusten teoria sanoo, että pitkän aikavälin korot sisältävät ennusteen tulevista lyhyistä koroista. Mutta jos tarkastelemme todellisia tuottokäyriä, joita markkinoilla on havaittu ajan mittaan, valitettavasti puhdas muoto tämä teoria ei ole toiminut hyvin: korot pysyvät usein ennallaan normaalin (nousevan) tuoton aikana käyrä. Luultavasti paras selitys tälle on se, että koska pidempi joukkovelkakirjalaina edellyttää suurempaa korkosepävarmuutta, kahden vuoden joukkovelkakirjalaina sisältää ylimääräistä tuottoa. Jos tarkastelemme tuottokäyrää tästä näkökulmasta, kahden vuoden tuotto sisältää kaksi elementtiä: ennuste lyhyestä korosta tulevaisuudessa plus ylituotto (eli riskipreemio) epävarmuuden vuoksi. Voisimme siis sanoa, että vaikka jyrkästi kalteva tuottokäyrä merkitsee lyhyen koron nousua, toisaalta varovasti ylöspäin suuntautuva käyrä toisaalta, ei merkitse muutoksia lyhytaikaiseen korkoon-nousu ylöspäin johtuu vain ylimääräisestä tuotosta, joka myönnetään epävarmuudesta, joka liittyyjoukkovelkakirjalainat.

Koska Fed-katselu on ammattiurheilulaji, ei riitä, että odotetaan todellista muutosta syöttörahastojen korossa, sillä vain yllätyksiä lasketaan. Sinun on joukkovelkakirjasijoittajana yritettävä pysyä askeleen edellä korkoa ennakoimalla sen sijaan, että seuraisit sen muutoksia. Markkinaosapuolet ympäri maailmaa tutkivat huolellisesti jokaisen Fedin ilmoituksen sanamuotoa (ja Fedin pääjohtajien puheita) yrittäen voimakkaasti havaita tulevat aikomukset.

Finanssipolitiikka

Kun Yhdysvaltain hallitus ajaa a alijäämä, se lainaa rahaa laskemalla liikkeeseen pitkäaikaisia valtionlainoja institutionaalisille lainanantajat. Mitä enemmän valtio ottaa lainaa, sitä enemmän velkaantumista se antaa. Jossain vaiheessa lainanoton kasvaessa Yhdysvaltain hallituksen on nostettava korkoa saadakseen lisää lainaa.

Ulkomaiset lainanantajat pitävät kuitenkin aina mielellään joukkovelkakirjoja Yhdysvaltain hallituksessa: Valtiovarainministeriö on erittäin hyvä nestettä eikä USA ole koskaan oletuksena suuressa mittakaavassa (se todella saavutti sen vuoden 1995 lopulla, mutta Robert Rubin, Valtiovarainsihteeri tuolloin torjui uhan ja on kutsunut valtiovarainministeriön oletusarvoa "mahdottomaksi - jotain, joka muistuttaa ydinsotaa").Silti ulkomaiset lainanantajat voivat helposti etsiä vaihtoehtoja, kuten Eurobonds ja siksi he voivat vaatia korkeampaa korkoa, jos Yhdysvallat yrittää maksaa liikaa velkaansa.

Kysyntään liittyvät tekijät

Inflaatio

Jos oletamme, että Yhdysvaltain velan lainaajat odottavat tiettyä todellista tuottoa, odotetun inflaation nousu lisää nimellinen korko ( nimellistuotto = reaalituotto + inflaatio). Inflaatio selittää myös, miksi lyhyet korot liikkuvat nopeammin kuin pitkän aikavälin korot: kun Fed nostaa lyhyitä korkoja, pitkän aikavälin korot nousevat vastaamaan odotusta korkeammasta lyhyestä aikavälistä hinnat; inflaatio-odotusten hillitseminen lieventää kuitenkin tätä kasvua, koska myös lyhyemmät korot viittaavat alhaisempiin inflaatio (kun Fed myy/toimittaa enemmän lyhytaikaisia valtionkassoja, se kerää rahaa ja kiristää rahan tarjontaa):

Syötettyjen rahastojen lisääntyminen (lyhytaikainen) pyrkii tasaamaan käyrän, koska tuottokäyrä heijastaa nimelliskorkoja: korkeampi nimellinen = korkeampi reaalikorko + alhaisempi inflaatio.

Perustaloustiede

Valtiovarainministeriön kysyntää luovat tekijät ovat mm talouskasvu, kilpailukykyinen valuuttojaja suojaus mahdollisuudet. Muista vain: Kaikki, mikä lisää pitkäaikaisten valtionlainojen kysyntää, painaa korkoja alaspäin (korkeampi kysyntä = korkeampi hinta = alhaisempi tuotto tai korot) ja pienempi joukkovelkakirjojen kysyntä yleensä painostaa korkoja.

Vahvempi Yhdysvaltain talous pyrkii tekemään yritysten (yksityisistä) veloista houkuttelevampia kuin julkiset velat, mikä vähentää Yhdysvaltain velan kysyntää ja nostaa korkoja. Heikompi talous puolestaan edistää "laatua", mikä lisää valtiovarainministeriön kysyntää, mikä johtaa alhaisempiin tuottoihin. Joskus oletetaan, että vahva talous saa Fedin nostamaan automaattisesti lyhyitä korkoja, mutta ei välttämättä. Vasta kun kasvu muuttaa tai ylikuumenee korkeampiin hintoihin, Fed todennäköisesti nostaa korkoja.

Maailmantaloudessa valtionlainat kilpailevat muiden maiden velkojen kanssa. Maailmanlaajuisesti valtiovarainministeriö edustaa sijoitusta sekä Yhdysvaltain reaalikorkoihin että dollari. The euroa on erityisen tärkeä vaihtoehto: Suurimman osan vuodesta 2003 Euroopan keskuspankki kiinnitti lyhytaikaisen korkonsa 2 prosenttiin, mikä on houkuttelevampi korko kuin noin 1 prosentin rahastojen korko.

Lopuksi valtiovarainministeriöillä on valtava rooli markkinaosapuolten suojaustoimissa. Ympäristössä, jossa korot laskevat, monet haltijat kiinnitysvakuudelliset arvopaperitovat esimerkiksi suojautuneet ennakkomaksun riski ostamalla pitkäaikaisia valtiolainoja.Näillä suojaavilla ostoilla voi olla suuri rooli kysynnässä ja ne voivat auttaa pitämään korot alhaisina, mutta huolenaiheena on, että ne voivat edistää epävakautta.

Bottom Line

Olemme käsitelleet joitakin keskeisiä perinteisiä koronmuutoksiin liittyviä tekijöitä. Tarjonnan puolella, rahapolitiikka määrittää, kuinka paljon julkista velkaa ja rahaa ruiskutetaan talouteen. Kysynnän kannalta inflaatio -odotukset ovat keskeinen tekijä.

Olemme kuitenkin keskustelleet myös muista tärkeistä korkovaikutuksista, mukaan lukien finanssipolitiikkaa (eli kuinka paljon valtion on lainattava?) ja muut kysyntään liittyvät tekijät, kuten talouskasvu ja kilpailukykyiset valuutat.

Tässä on yhteenvetokaavio eri korkoihin vaikuttavista tekijöistä:

| Tarjontaan liittyvät | |||

|---|---|---|---|

| Suuri tekijä | Keskeiset mittarit | Esimerkiksi: | Kääntää: |

| Rahapolitiikka | Liittovaltion rahastojen korko | Korkeampi lyhytaikainen liittovaltion korko (saavutettu lisäämällä lyhytaikaisten arvopapereiden tarjontaa tai "kiristämällä" rahan tarjontaa) ... | ... lyhyiden korkojen nousu ja vähäisemmässä määrin pitkäaikaisten korkojen nousu. |

| Finanssipolitiikka | Budjettivaje | Suurempi alijäämä edellyttää suurempaa joukkovelkakirjalainaa (valtion lainaa) ... | ... ylöspäin kohdistuva paine kaikkiin korkoihin, erityisesti pitkiin joukkovelkakirjoihin. |

| Kysyntään liittyvä | |||

|---|---|---|---|

| Suuri tekijä | Keskeiset mittarit | Esimerkiksi: | Kääntää: |

| Inflaatio | Kuluttajahintaindeksi (CPI) tai tuottajahintaindeksi (PPI) | Korkeampi inflaatio tarkoittaa suoraan ... | ... korkeammat nimelliset korot. |

| Perusvaatimus | Yhdysvaltain julkisen velan käyttö ulkomailla ja kotimaassa | Houkuttelevampia eurooppalaisia joukkovelkakirjoja ... | ... valtionlainoja nostava paine (eli kilpailukyvyn säilyttäminen). |