Omaisuuden liikevaihdon määritelmä: Kaava ja esimerkkejä

Mikä on omaisuuserän kiertonopeus?

Hyödykkeen liikevaihdon suhde mittaa arvon yhtiön myynnin tai tulot suhteessa sen arvoon omaisuutta. Varojen vaihtuvuussuhdetta voidaan käyttää indikaattorina tehokkuudesta, jolla yritys käyttää varojaan tulojen tuottamiseen.

Mitä korkeampi omaisuuden vaihtuvuussuhde, sitä tehokkaammin yritys saa tuloja varoistaan. Toisaalta jos yrityksellä on alhainen omaisuuden vaihtuvuussuhde, se osoittaa, että se ei käytä tehokkaasti omaisuuttaan myynnin luomiseen.

Avain takeaways

- Pääoman kiertonopeus on suhde kokonaismyynnistä tai tuloja keskimääräisistä varoista.

- Tämä mittari auttaa sijoittajia ymmärtämään, kuinka tehokkaasti yritykset käyttävät omaisuuttaan myyntiin.

- Sijoittajat käyttävät omaisuuserien vaihtuvuussuhdetta vertaamalla saman alan tai ryhmän samanlaisia yrityksiä.

- Yrityksen omaisuuden vaihtuvuussuhteeseen voivat vaikuttaa suuret omaisuusmyynnit sekä merkittävät omaisuuserien ostot tiettynä vuonna.

2:12

Omaisuuden liikevaihto

Kaava ja laskeminen Asset kiertonopeus

Alla ovat vaiheet sekä laskentakaava hyödykkeen kiertonopeuteen.

Omaisuuden liikevaihto=2Alkuhyödykkeet+Päättyvät varatMyynti yhteensämissä:Myynti yhteensä=Vuosittainen myynti yhteensäAlkuhyödykkeet=Omaisuus vuoden alussaPäättyvät varat=Varat vuoden lopussa

Varojen vaihtuvuussuhde käyttää yrityksen omaisuuden arvoa kaavan nimittäjässä. Yhtiön omaisuuden arvon määrittämiseksi on ensin laskettava vuoden omaisuuden keskimääräinen arvo.

- Etsi yhtiön varojen arvo taseesta vuoden alusta.

- Etsi yrityksen taseen loppuarvo tai omaisuuden arvo vuoden lopussa.

- Lisää omaisuuserän alkuarvo loppuarvoon ja jaa summa kahdella, jolloin saadaan omaisuuden keskimääräinen arvo vuodelle.

- Etsi kokonaismyynti - se voidaan luetella tulona - tuloslaskelmassa.

- Jakaa kokonaismyynnistä tai tuloja keskiarvo omaisuuden vuodelle.

Mitä Asset kiertonopeus voi kertoa

Tyypillisesti omaisuuden kiertoa lasketaan vuosittain. Mitä korkeampi omaisuuserien vaihtuvuussuhde on, sitä paremmin yritys menestyy, koska korkeammat suhdeluvut tarkoittavat, että yhtiö tuottaa enemmän tuloja omaisuutta kohden.

Varojen vaihtuvuussuhde on yleensä korkeampi tietyillä aloilla toimivilla yrityksillä kuin muilla. Esimerkiksi vähittäiskaupalla ja kuluttajatuotteilla on suhteellisen pienet omaisuuserät, mutta niillä on suuri myyntivolyymi, joten niillä on korkein keskimääräinen omaisuusvaihtosuhde. Käänteisesti, yritysten aloilla kuten apuohjelmat ja Kiinteistöt on suuri omaisuuspohja ja alhainen omaisuuden liikevaihto.

Koska tämä suhde voi vaihdella suuresti toimialoittain, vähittäiskauppayhtiön ja teleyrityksen omaisuuden vaihtuvuussuhteiden vertaaminen ei olisi kovin tuottavaa. Vertailulla on merkitystä vain, jos se tehdään saman alan eri yrityksille.

Esimerkki varojen liikevaihdon käyttämisestä

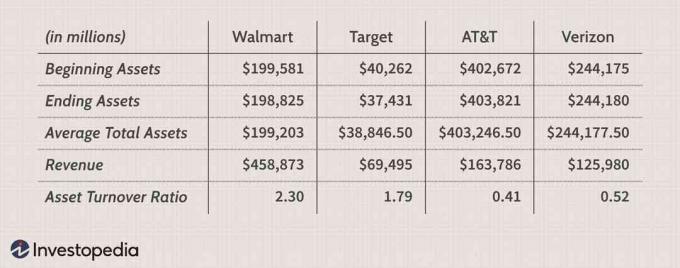

Lasketaan omaisuuden vaihtuvuussuhde neljälle vähittäiskaupan ja televiestintäalan yrityksille-Walmart Inc. (WMT) (FY2017),Target Corporation (TGT),AT&T Inc. (T),ja Verizon Communications Inc. (VZ)- tilikaudelle 2016, joka päättyi.

AT&T: n ja Verizonin omaisuuserien vaihtosuhde on alle yksi, mikä on tyypillistä televiestintäalan yrityksille. Koska näillä yrityksillä on suuret omaisuuserät, niiden odotetaan kääntävän varojaan hitaasti myynnin kautta. Ei selvästikään olisi järkevää verrata Walmartin ja AT&T: n omaisuuden vaihtuvuussuhteita, koska ne toimivat hyvin eri toimialoilla. Mutta vertaamalla AT&T: n ja Verizonin omaisuuden vaihtuvuussuhteita voi saada paremman arvion siitä, mikä yritys käyttää omaisuutta tehokkaammin.

Esimerkiksi taulukosta Verizon luovuttaa omaisuutensa nopeammin kuin AT&T. Jokaista omaisuuden dollaria kohti Walmart tuotti 2,30 dollaria liikevaihtoa ja Target 1,79 dollaria. Targetin liikevaihto voi viitata siihen, että vähittäiskaupan myynti oli hidasta tai sillä oli vanhentunutta varastoa. Lisäksi sen alhainen liikevaihto voi tarkoittaa myös sitä, että yhtiöllä on löyhä keräysmenetelmä. Yrityksen perintäaika voi olla liian pitkä, mikä johtaa suurempaan myyntisaamiseen. Target ei myöskään voinut käyttää varojaan tehokkaasti: käyttöomaisuus, kuten omaisuus tai laitteet, saattoi olla käyttämättömänä tai niitä ei käytetä täysimääräisesti.

Käyttäen Asset kiertonopeus DuPont Analyysi

Omaisuuden vaihtuvuussuhde on keskeinen tekijä DuPont -analyysi, järjestelmä, jota DuPont Corporation alkoi käyttää 1920 -luvulla yritysten divisioonien suorituskyvyn arvioimiseksi. DuPont -analyysin ensimmäinen vaihe jakaa oman pääoman tuoton (ROE) kolmeen osaan, joista toinen on omaisuuden liikevaihto, kaksi muuta voittomarginaalia ja rahoitusvaikutus. DuPont -analyysin ensimmäinen vaihe voidaan havainnollistaa seuraavasti:

ROE=Voittomarginaali(TulotNettotulot)×Omaisuuden liikevaihto(AATulot)×Taloudellinen vipuvaikutus(AEAA)missä:AA=Keskimääräiset varatAE=Keskimääräinen oma pääoma

Joskus sijoittajat ja analyytikot ovat kiinnostuneempia mittaamaan, kuinka nopeasti yritys muuttaa käyttöomaisuutensa tai vaihto -omaisuutensa myyntiin. Näissä tapauksissa analyytikko voi käyttää tiettyjä suhteita, kuten käyttöomaisuuden liikevaihtosuhde tai käyttöpääoman suhde näiden omaisuusluokkien tehokkuuden laskemiseksi. Käyttöpääomasuhde mittaa, kuinka hyvin yritys käyttää käyttöpääomasta saamaansa rahoitusta myynnin tai tulojen tuottamiseen.

Ero Asset Liikevaihto ja Käyttöomaisuuden Liikevaihto

Vaikka omaisuuden vaihtuvuussuhde on keskimääräinen kaikki yhteensä nimittäjän varojen osalta käyttöomaisuuden liikevaihtosuhde tarkastelee vain käyttöomaisuutta. Analyytikot käyttävät yleensä käyttöomaisuuden liikevaihtosuhdetta (FAT) liiketoiminnan suorituskyvyn mittaamiseen. Tämä tehokkuussuhde vertaa liikevaihtoa (tuloslaskelma) käyttöomaisuuteen (tase) ja mittaa yrityksen kykyä tuottaa liikevaihtoa käyttöomaisuusinvestoinneistaan, nimittäin Aineellisten ja laitteet (PP & E). Käyttöomaisuuteen saldo on käytetty ilman poistoilla. Poistot on käyttöomaisuuden hankintameno, joka jaetaan - tai kirjataan kuluksi - joka vuosi hyödykkeen taloudellisen käyttöiän aikana. Tyypillisesti korkeampi käyttöomaisuuden liikevaihtosuhde osoittaa, että yritys on hyödyntänyt tehokkaammin käyttöomaisuuteen tehtyjä sijoituksiaan tulojen tuottamiseksi.

Rajoitukset käyttäminen Asset kiertonopeus

Vaikka omaisuuserien vaihtuvuussuhdetta tulisi käyttää samankaltaisten osakkeiden vertaamiseen, mittari ei anna kaikkia tietoja, jotka olisivat hyödyllisiä osakeanalyysissä. On mahdollista, että yrityksen varojen liikevaihtosuhde yksittäisenä vuonna poikkeaa merkittävästi edellisistä tai seuraavista vuosista. Sijoittajien on tarkasteltava omaisuuden vaihtuvuussuhteen kehitystä ajan mittaan sen määrittämiseksi, paraneeko vai huononeeko omaisuuden käyttö.

Omaisuuserien vaihtuvuussuhdetta voidaan keinotekoisesti deflatoida, kun yritys ostaa suuria omaisuuseriä ennakoidakseen suurempaa kasvua. Vastaavasti omaisuuden myyminen valmistelemaan kasvun hidastumista kasvattaa suhdetta keinotekoisesti. Myös monet muut tekijät (kuten kausiluonteisuus) voivat vaikuttaa yrityksen omaisuusvaihtelusuhteeseen alle vuoden ajan.

Usein Kysytyt Kysymykset

Mikä on omaisuuden liikevaihdon mittaus?

Omaisuuden vaihtuvuussuhde mittaa yrityksen omaisuuden tehokkuutta tulojen tai myynnin tuottamisessa. Se vertaa dollarin myyntimäärää (tuloja) kokonaisvarallisuuteensa vuositasolla. Voit siis laskea omaisuuden liikevaihdon suhteen jakamalla liikevaihdon tai liikevaihdon keskimääräisellä kokonaisvarallisuudella. Yksi muutos tässä mittarissa ottaa huomioon vain yrityksen käyttöomaisuuden ( FAT -suhde) kokonaisvarojen sijasta.

Onko parempi, että omaisuuden vaihtuvuus on korkea vai pieni?

Yleensä korkeampaa suhdelukua suositaan, koska se merkitsee sitä, että yhtiö tuottaa tehokkaasti myyntiä tai tuloja omaisuusperustastaan. Pienempi suhde osoittaa, että yritys ei käytä varojaan tehokkaasti ja että sillä voi olla sisäisiä ongelmia.

Mikä on hyvä omaisuuden liikevaihtoarvo?

Omaisuuden vaihtuvuussuhteet vaihtelevat eri toimialoilla, joten vain saman alan yritysten suhteita tulisi verrata. Esimerkiksi vähittäis- tai palvelualan yrityksillä on suhteellisen pienet omaisuuserät yhdistettynä suureen myyntivolyymiin. Tämä johtaa korkeaan keskimääräiseen omaisuuden vaihtuvuussuhteeseen. Samaan aikaan yrityksillä, kuten palvelujen tai teollisuuden aloilla, on yleensä suuria omaisuuskantoja, mikä tarkoittaa alhaisempaa omaisuuden vaihtuvuutta.

Kuinka yritys voi parantaa omaisuuden vaihtuvuutta?

Yritys voi yrittää nostaa alhaista omaisuuden vaihtuvuussuhdetta varastoimalla hyllyilleen erittäin myyntikelpoisia tuotteita, varaston täydentäminen vain tarvittaessa ja sen käyttötuntien lisääminen asiakkaiden kävijäliikenteen lisäämiseksi ja piikkimyynti. Juuri ajoissa Esimerkiksi varastonhallinta (JIT) on järjestelmä, jossa yritys vastaanottaa panoksia mahdollisimman lähellä sitä, kun niitä todella tarvitaan. Joten jos autokokoonpanotehtaan on asennettava turvatyynyt, se ei säilytä turvatyynyjä hyllyillään, vaan vastaanottaa ne, kun kyseiset autot tulevat kokoonpanolinjalle.

Voiko omaisuuden liikevaihto vaikuttaa yritykseen?

Kuten monet muut kirjanpitotiedot, yrityksen johto voi yrittää saada paperin tehokkuuden näyttämään paremmalta kuin se todellisuudessa on. Esimerkiksi omaisuuden myyminen halutun kasvun varalle lisää suhdetta keinotekoisesti. Käyttöomaisuuden poistomenetelmien muuttamisella voi olla samanlainen vaikutus, koska se muuttaa yrityksen omaisuuden kirjanpitoarvoa.