Alennettujen tulevien voittojen määritelmä

Mikä on alennettu tulevaisuuden voitto?

Alennetut tulevat ansiot ovat a arvostus Menetelmä, jolla arvioidaan yrityksen arvo tulosennusteiden perusteella. Alennettu tulevaisuus tulot menetelmä käyttää näitä ennusteita yrityksen tuloihin ja yrityksen arvioihin päätearvo tulevaisuudessa ja alentaa ne takaisin nykyhetkeen käyttämällä asianmukaista diskonttokorkoa. Diskontattujen tulevien tulojen ja diskontattujen päätearvojen summa on yhtä suuri kuin yrityksen arvioitu arvo.

Avain takeaways

- Alennetut tulevat tulot on menetelmä yrityksen arvon arvioimiseksi ennustettujen tulevien tulojen perusteella.

- Malli ottaa tuloja kultakin kaudelta sekä yrityksen loppuarvon ja alentaa ne takaisin nykyhetkeen arvon saavuttamiseksi.

- Malli perustuu useisiin oletuksiin, jotka tekevät siitä käytännössä vähemmän hyödyllistä, mukaan lukien tulevien tulojen taso ja loppuarvo sekä asianmukainen diskonttokorko.

Alennettujen tulevien tulojen ymmärtäminen

Kuten mikä tahansa ennusteisiin perustuva arvio, myös yrityksen arvioitu arvo diskontattua tulevaisuutta käyttäen tulomenetelmä on vain yhtä hyvä kuin panokset - tulevat tulot, päätearvo ja alennus korko. Vaikka nämä voivat perustua tiukkaan tutkimukseen ja analyysiin, ongelmana on, että pienetkin muutokset syöttötiedoissa voivat aiheuttaa suuresti erilaisia arvioituja arvoja.

Tässä menetelmässä käytetty diskonttokorko on yksi kriittisimmistä panoksista. Se voi perustua joko yrityksen omaan painotetut keskimääräiset pääomakustannukset tai se voidaan arvioida a: n perusteella riskipreemio lisätään riskittömään korko. Mitä suurempi yrityksen koettu riski, sitä korkeampi diskonttokorko olisi käytettävä.

Yrityksen päätearvo on myös arvioitava käyttäen yhtä useista menetelmistä. Päätearvon arvioimiseksi on kolme ensisijaista menetelmää:

- Ensimmäinen tunnetaan nimellä liquidation -arvomalli. Tämä menetelmä edellyttää omaisuuserän ansaintavoiman määrittämistä sopivalla diskonttokorolla ja sen jälkeen oikaisemista jäljellä olevan velan arvioidun arvon perusteella.

- The moninkertainen lähestymistapa käyttää yrityksen likimääräisiä myyntituloja diskontatun kassavirtamallin viimeisen vuoden aikana ja käyttää tämän luvun monikertaa päästäkseen lopulliseen arvoon. Esimerkiksi yrityksen, jonka myynnin arvioidaan olevan 200 miljoonaa dollaria ja jonka monikerta on 3, arvo olisi 600 miljoonaa dollaria terminaalivuonna. Tässä versiossa ei ole alennusta.

- Viimeinen menetelmä on vakaa kasvumalli. Toisin kuin selvitystila -arvomalli, vakaa kasvu ei edellytä yrityksen selvitystilaa terminaalivuoden jälkeen. Sen sijaan oletetaan, että rahavirrat ovat sijoitetaan uudelleen ja että yritys voi kasvaa jatkuvalla vauhdilla.

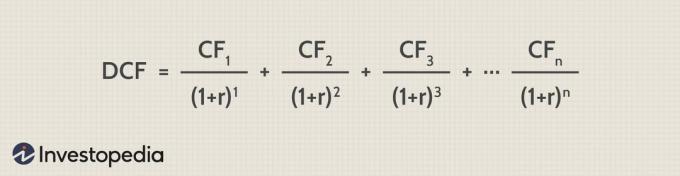

Alennetut tulevat tuotot vs. Alennetut kassavirrat

Alennettujen tulojen malli on samanlainen kuin diskontatut rahavirrat (DCF) -malli, joka ei sisällä yrityksen päätearvoa (katso alla oleva kaava). Lisäksi DCF -malli käyttää kassavirtoja tulojen sijasta, jotka voivat vaihdella. Lopuksi, tuloennusteet ovat vaikeampia selvittää, etenkin kauas tulevaisuuteen, kuin rahavirrat, jotka voivat olla vakaampia tai jopa tiedossa etukäteen.

Kuva Sabrina Jiang © Investopedia 2021

Esimerkki alennetuista tulevista voitoista

Ajatellaan esimerkiksi yritystä, joka odottaa tuottavan seuraavan tulovirran seuraavan viiden vuoden aikana. Vuoden 5 päätearvo perustuu kertoimeen, joka on kymmenkertainen kyseisen vuoden tuloihin.

| Vuosi 1 | $50,000 |

| Vuosi 2 | $60,000 |

| Vuosi 3 | $65,000 |

| Vuosi 4 | $70,000 |

| Vuosi 5 | 750 000 dollaria (päätearvo) |

- Käyttää alennus 10%, nykyarvo yrityksen hinta on 657 378,72 dollaria.

Mitä jos diskonttokorko muutetaan 12%: ksi? Tässä tapauksessa yrityksen nykyarvo on 608,796,61 dollaria.

Entä jos päätearvo perustuu 11 -kertaiseen vuoden 5 tuloon? Siinä tapauksessa, alennuksella Jos korko on 10% ja päätearvo 825 000 dollaria, yrityksen nykyarvo olisi 703 947,82 dollaria.

Pienet muutokset taustalla olevissa panoksissa voivat siten johtaa merkittävään eroon arvioidussa yrityksen arvossa.

Päärajoitus tulevien tulojen diskonttaamiselle on se, että se edellyttää monia oletuksia. Ensinnäkin sijoittajan tai analyytikon olisi arvioitava oikein sijoituksen tulevat tulovirrat. Tulevaisuus perustuu tietysti moniin tekijöihin, jotka voivat helposti muuttua, kuten markkinoihin kysyntä, talouden tila, odottamattomat esteet ja paljon muuta. Tulevien tulojen arvioiminen liian korkeiksi voi johtaa investoinnin valintaan, joka ei ehkä kannata tulevaisuudessa ja vahingoittaa voittoja. Niiden arvioiminen liian alhaisiksi ja investoinnin näyttäminen kalliiksi voi johtaa mahdollisuuksien menettämiseen. Mallin diskonttokoron valitseminen on myös keskeinen oletus, ja se on arvioitava oikein, jotta malli olisi kannattava.