Kuinka ohittaa yksityinen asuntovakuutus

Kukaan ei halua joutua maksamaan yksityinen kiinnitysvakuutus (PMI) asuntolainasta. Se ei ole halpaa ja lisää asuntolainan kuukausikustannuksia. Miettiminen voitko välttää PMI: n alkaa ymmärtää, miksi saatat olla jumissa sen kanssa.

Yksi riskitekijöistä, joita lainanantajat käyttävät kiinnityksen myöntämisessä, on kiinnitys laina-arvo-suhde (LTV). Tämä on yksinkertainen lasku, joka tehdään jakamalla lainan määrä asunnon arvolla. Mitä korkeampi LTV -suhde, sitä suurempi asuntolainan riskiprofiili. Useimmat asuntolainat, joiden LTV -suhde on yli 80%, edellyttävät, että lainanottaja maksaa PMI: n. Tämä johtuu siitä, että lainanottajan, joka omistaa alle 20 prosenttia kiinteistön arvosta, pidetään todennäköisemmin lainan maksukyvyttömänä.

Avain takeaways

- Yksityinen kiinnitysvakuutus (PMI) voi olla kallis vaatimus asuntolainan saamiselle.

- PMI vaaditaan todennäköisesti asuntolainoista, joiden laina-arvo-suhde (LTV) on yli 80%.

- PMI: n välttäminen voi vähentää kuukausimaksuja ja tehdä kodistasi edullisemman.

- Asunnon arvon ennakoitu arvostus on tärkeä ratkaiseva tekijä valittaessa tietä kohti PMI: n välttämistä.

PMI syvyydessä

Oletetaan esimerkiksi, että kodin hinta olet ostamassa 300 000 dollaria ja lainasumma 270 000 dollaria (mikä tarkoittaa, että olet tehnyt 30 000 dollarin käsiraha), jolloin LTV -suhde on 90%. Kuukausittainen PMI -maksu olisi 117–150 dollaria saatavan asuntolainan tyypistä riippuen. (Säädettävän koron asuntolainat vaativat korkeampia PMI-maksuja kuin kiinteäkorkoiset kiinnitykset.)

PMI ei kuitenkaan välttämättä ole pysyvä vaatimus. Lainanantajien on pudotettava PMI, kun asuntolainan LTV-suhde saavuttaa 78%, kun yhdistetään pääomalainan alennus ja asunnon hinnan nousu.Jos osa elinkaariarvon alenemisesta johtuu asunnon hinnan noususta, muista, että joudut maksamaan uudesta arvioinnista vahvistaaksesi arvon.

Vaihtoehto PMI -maksulle on käyttää toista kiinnitys tai mitä kutsutaan takalainaksi. Näin se toimii: Saat ensimmäisen asuntolainan, jonka määrä on 80% asunnon arvosta, jolloin vältyt PMI: ltä ja otat sitten toinen asuntolaina, jonka määrä on yhtä suuri kuin asunnon myyntihinta miinus käsiraha ja ensimmäisen asunnon määrä kiinnitys.

Käyttämällä yllä olevan esimerkin numeroita, jos ostamasi koti maksaa 300 000 dollaria, otat ensimmäisen asuntolainan 240 000 dollarilla, suoritat 30 000 dollarin käsirahaa ja saat toisen kiinnityksen 30 000 dollarilla. Tämä eliminoi PMI -maksun tarpeen, koska ensimmäisen kiinnityksen LTV -suhde on 80%. Sinulla on kuitenkin myös toinen asuntolaina, jolla on lähes varmasti korkeampi korkotaso kuin ensimmäisellä kiinnitykselläsi.

Vaikka niitä on monenlaisia toiset kiinnitykset saatavilla, korkeampi korko on par kurssin. Silti ensimmäisen ja toisen kiinnityksen yhteenlasketut maksut ovat yleensä pienempiä kuin ensimmäisen kiinnityksen ja PMI: n maksut.

Kompromissit

Yhteenvetona voidaan todeta, että PMI: n osalta, jos sinulla on alle 20% asunnon myyntihinnasta tai arvosta käytettäväksi käsirahana, sinulla on kaksi perusvaihtoehtoa:

- Käytä "erillistä" ensimmäistä kiinnitystä ja maksa PMI, kunnes kiinnityksen LTV saavuttaa 78%, jolloin PMI voidaan poistaa.

- Käytä toista kiinnitystä. Tämä todennäköisesti johtaa alhaisempiin asuntolainakuluihin kuin PMI: n maksaminen. Kuitenkin toisella kiinnityksellä on yleensä korkeampi korko kuin ensimmäisellä kiinnityksellä, ja se voi olla vain poistetaan maksamalla se pois tai rahoittamalla uudelleen ensimmäinen ja toinen kiinnitys uuteen erilliseen kiinnitys. Oletettavasti teet tämän, kun LTV saavuttaa 80% tai vähemmän, joten PMI: tä ei tarvita.

Monet muut tekijät voivat vaikuttaa tähän päätökseen. Esimerkiksi:

- Vertaa mahdollisia verosäästöjä, jotka liittyvät PMI: n maksamiseen, verrattuna verosäästöihin, jotka liittyvät toisesta kiinnityksestä maksettavan koron maksamiseen. Kysy kirjanpitäjältäsi IRS: n verosäännöt asuntolainojen korkojen vähentämisestä.

- Vertaa uuden arvioinnin kustannuksia PMI: n poistamiseksi. ensimmäisen ja toisen kiinnityksen uudelleenrahoituksesta aiheutuvat kustannukset yhdeksi erilliseksi kiinnitykseksi. Huomaa riski, että korot voivat nousta alkuperäisen asuntolainapäätöksen ja ensimmäisen ja toisen kiinnityksen uudelleenrahoituksen välillä.

- Tarkista näiden kahden vaihtoehdon pääoman alennuksen eri korot.

- Huomaa rahan aika -arvo (ajatus siitä, että nyt käyttämäsi raha on arvokkaampi kuin sama summa tulevaisuudessa).

Tärkein muuttuja päätöksessä on kuitenkin odotettavissa oleva asuntojen hintojen nousuvauhti. Jos valitset itsenäisen ensimmäisen asuntolainan, joka vaatii sinun maksamaan PMI: n, sen sijaan, että ottaisit toisen asuntolainan ilman numeroa PMI - kuinka nopeasti kotisi arvo voisi nousta siihen pisteeseen, jossa LTV on 78%ja PMI voidaan poistaa? Tämä on ensisijainen ratkaiseva tekijä ja siksi keskitymme nyt siihen.

Arvostus: avain päätöksentekoon

Tässä on tärkein päätöksentekijä: Kun PMI on poistettu itsenäisestä ensimmäinen asuntolaina, kuukausimaksu, jonka olet velkaa, on pienempi kuin ensimmäisen ja toisen kiinnityksen yhteismäärä. Tämä herättää kaksi kysymystä. Ensinnäkin kuinka kauan kestää, ennen kuin PMI voidaan poistaa? Ja toiseksi, mitä säästöjä jokaiseen vaihtoehtoon liittyy?

Alla on kaksi esimerkkiä, jotka perustuvat erilaisiin arvioihin asuntojen hintojen nousunopeudesta.

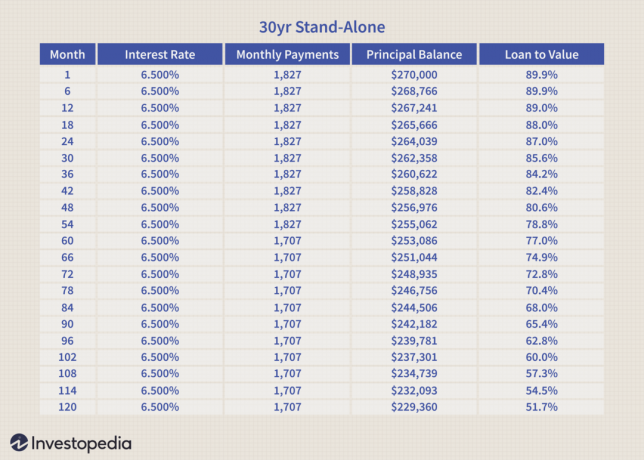

Esimerkki 1: Asuntojen hintojen hintojen hidas kasvu

Alla olevissa taulukoissa verrataan erillisen 30 vuoden kiinteäkorkoisen asuntolainan kuukausimaksuja PMI vs. 30 vuoden kiinteäkorkoinen ensimmäinen asuntolaina yhdistettynä 30 vuoden/erääntyvä 15 vuoden toiseen asuntolainaan.

Asuntolainoilla on seuraavat ominaisuudet:

Alla olevassa taulukossa arvioidaan asuntojen hintojen vuotuiset nousuvauhdit.

Huomaa, että 120 dollarin PMI-maksu putoaa ensin erillisen kuukausimaksun kokonaismäärästä asuntolaina kuukaudessa 60 (katso alla oleva taulukko), kun LTV saavuttaa 78% pääoman yhdistelmän kautta vähentäminen ja asunnon hinnan nousu.

Alla olevassa taulukossa esitetään ensimmäisen ja toisen asuntolainan kuukausimaksut. Huomaa, että kuukausimaksu on vakio. Korko on a painotettu keskiarvo. LTV on vain ensimmäinen asuntolaina.

Ensimmäistä ja toista kiinnitystä käyttämällä 85 dollaria voidaan säästää kuukaudessa ensimmäisten 60 kuukauden aikana. Tämä vastaa yhteensä 5 100 dollarin säästöjä. Kuukaudesta 61 alkaen erillinen ensimmäinen kiinnitys saa 35 dollarin edun kuukaudessa asuntolainojen jäljellä oleville ehdoille. Jos jaamme 5100 dollaria 35 dollarilla, saamme 145.

Toisin sanoen tässä skenaariossa, jossa asuntojen hintojen nousu hidastuu, alkaen kuukaudesta 61, kestää vielä 145 kuukautta ennen kuin erillisen ensimmäisen asuntolainan maksuehto ilman PMI: tä voisi saada takaisin ensimmäisen ja toisen yhdistetyn edun kiinnitykset. (Tätä ajanjaksoa pidennettäisiin, jos otettaisiin huomioon rahan aika -arvo.)

Esimerkki 2: Nopea asuntojen hintojen nousu

Alla oleva esimerkki perustuu samoihin kiinnityksiin kuin yllä. Seuraavia arvioita asuntojen hinnannoususta käytetään kuitenkin.

Tässä esimerkissä näytämme vain yhden kuukausimaksutaulukon molemmille vaihtoehdoille (katso alla oleva taulukko). Huomaa, että PMI lasketaan tässä tapauksessa 13. kuukaudessa asuntojen nopean nousun vuoksi, mikä alentaa LTV: n nopeasti 78%: iin.

Asuntojen nopean nousun ansiosta PMI voidaan poistaa suhteellisen nopeasti.

Yhdistetyillä asuntolainoilla on vain 85 dollarin maksuetu 12 kuukaudeksi. Tämä tarkoittaa yhteensä 1 020 dollarin säästöjä. Kuukaudesta 13 alkaen erillisellä kiinnityksellä on 35 dollarin maksuetu. Jos jaamme 1 020 dollaria 35: llä, voimme todeta, että yhdistettyjen ensimmäisen ja toisen asuntolainan ensimmäisten säästöjen saaminen kestää 29 kuukautta.

Toisin sanoen, kuukaudesta 41 alkaen lainanottaja olisi taloudellisesti parempi, jos hän valitsee erillisen ensimmäisen kiinnityksen PMI: llä. (Tätä ajanjaksoa pidennettäisiin, jos otettaisiin huomioon rahan aika -arvo.)

Bottom Line

Jos olet lainaaja, jolla on alle 20% ennakkomaksu, päätös siitä, käytetäänkö ensimmäistä erillistä kiinnitystä ja PMI: tä vai yhdistetäänkö a Ensimmäinen ja toinen asuntolaina ovat suurelta osin riippuvaisia siitä, kuinka nopeasti odotat asuntosi arvoa lisääntyä.

- Jos päätät maksaa PMI: stä, se voidaan poistaa arvioinnin avulla, kun LTV saavuttaa 78%.

- Jos päätät käyttää ensimmäisen ja toisen asuntolainan yhdistelmää, sinulla on todennäköisesti alkuvaiheen säästöjä. Kuitenkin ainoa tapa poistaa toinen asuntolaina, jolla on todennäköisesti korkeampi korko kuin ensimmäinen, on maksamalla se pois tai rahoittamalla ensimmäinen ja toinen lainasi uuteen itsenäiseen kiinnitys.

Jos et voi keksiä suurempaa käsirahaa tai halvempaa asuntoa, laske vaihtoehtosi aikahorisontisi ja kiinteistömarkkinoiden kehityksen odotusten perusteella. Mikään ei tietenkään ole täysin ennustettavissa, mutta tämä antaa sinulle parhaan mahdollisuuden tehdä edullisin päätös.