Kuinka käytät DCF: ää kiinteistöjen arviointiin?

Analyysi käyttäen diskontattu kassavirta (DCF) on mitta, jota käytetään yleisesti kiinteistösijoitusten arvioinnissa. On tietysti määritettävä alennus- tärkeä osa DCF -analyysiä - sisältää useita muuttujia, joita voi olla vaikea ennustaa tarkasti. Vaikeuksista huolimatta DCF on edelleen yksi parhaista työkaluista kiinteistöinvestointien arvon määrittämisessä, kuten kiinteistösijoitusrahastot (REIT).

avain takeaway

- Diskontattu kassavirta (DCF), arvostusmenetelmä, jota käytetään sijoituksen arvon arvioimiseen sen tulevien kassavirtojen perusteella, käytetään usein kiinteistösijoitusten arvioinnissa.

- Kiinteistön alkuperäiset kustannukset, vuosikustannukset, arvioidut tulot ja hallussapitoaika ovat joitain muuttujia, joita käytetään DCF -analyysissä.

- Vaikka kiinteistöjen diskonttokorkoa voi olla vaikea määrittää, DCF on edelleen yksi parhaista työkaluista kiinteistösijoitusten arvioinnissa.

Mikä on diskontattu kassavirta?

Alennettujen kassavirtojen analyysi on a arvostus menetelmä, jolla pyritään määrittämään sijoituksen kannattavuus tai jopa pelkkä elinkelpoisuus tutkimalla sen ennustettuja tulevia tuloja tai investoinnin arvioitu kassavirta ja diskontataan sitten kyseinen rahavirta arvioidun nykyarvon saavuttamiseksi investointeja. Tätä arvioitua nykyarvoa kutsutaan yleisesti nimellä

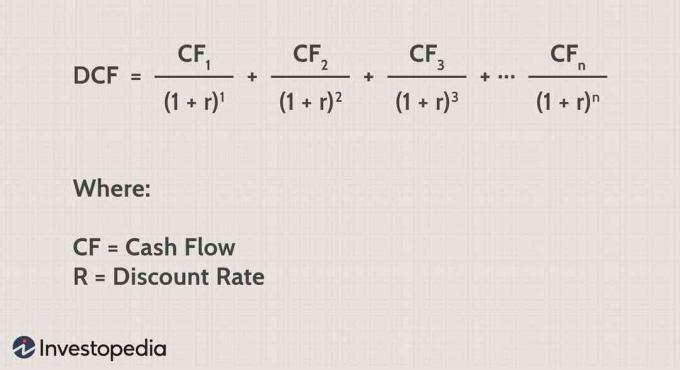

nykyarvotai NPV.Toisin sanoen DCF -analyysi pyrkii selvittämään yrityksen tai omaisuuden arvon tänään, perustuen ennusteisiin siitä, kuinka paljon rahaa se tuottaa tulevaisuudessa. Diskonttokorolla lasketaan odotettavissa olevien kassavirtojen nettoarvo. Kiinteistösijoitusten arvioinnissa diskonttokorko on yleensä kiinteistön haluttu tai odotettu vuosittainen tuottoaste. DCF -kaava on seuraava:

Kuva Sabrina Jiang © Investopedia 2021

DCF -analyysin perimmäinen tarkoitus on arvioida sijoittajan saamat rahat investoinnista oikaistuna rahan aika-arvo.

Kiinteistöjen diskontatun kassavirran laskeminen

Kiinteistösijoitusten osalta seuraavat tekijät on otettava huomioon laskelmassa:

- Alkukustannukset - joko ostohinta tai ennakkomaksu kiinteistössä tehty.

- Rahoituskulut - korko alkuperäisen tai odotetun rahoituksen kustannukset.

- Omistusaika — Kiinteistösijoituksille pitoaika lasketaan yleensä viiden ja viidentoista vuoden ajalle, vaikka se vaihtelee sijoittajien ja yksittäisten sijoitusten välillä.

- Vuosittaiset lisäkustannukset-Näihin kuuluvat ennakoidut huolto- ja korjauskustannukset; kiinteistöverot; ja muut kustannukset rahoituskulujen lisäksi.

- Ennustetut rahavirrat-Vuosittainen ennuste kiinteistön omistamisesta saaduista vuokratuotoista.

- Myyntivoitto - Arvioitu voiton määrä, jonka omistaja odottaa saavansa myydessään kiinteistön suunnitellun hallussapidon lopussa.

DCF -laskelmassa on arvioitava useita muuttujia; Näitä voi olla vaikea määritellä tarkasti, ja ne voivat sisältää esimerkiksi korjaus- ja ylläpitokustannuksia, suunniteltuja vuokrakorotuksia ja kiinteistöjen arvonlisäyksiä. Nämä kohteet arvioidaan yleensä käyttämällä kyselyä alueen vastaavista kiinteistöistä. Määritettäessä tarkkoja lukuja tulevien kustannusten ja raha virtaa voi olla haastavaa, kun nämä ennusteet ja diskonttokorko on määritetty, nykyisen nettoarvon laskeminen on melko yksinkertaista ja tietokonepohjaiset laskelmat ovat vapaasti saatavilla.

Esimerkki DCF: n käytöstä kiinteistösijoituksissa

Sijoittaja voisi asettaa DCF -diskonttokoronsa vastaavaksi samanlaisen riskin vaihtoehtoiselta sijoitukselta odotetulle tuotolle. Oletetaan esimerkiksi, että voit sijoittaa 500 000 dollaria uuteen kotiin, jonka odotat pystyvän myymään vuosikymmenessä 750 000 dollarilla. Vaihtoehtoisesti voit sijoittaa hänelle 500 000 dollaria a kiinteistösijoitusluottamus (REIT), jonka odotetaan palauttavan 10% vuodessa seuraavien 10 vuoden aikana.

Jotta asiat olisivat yksinkertaisia, oletetaan, ettet ota huomioon vuokran korvauskustannuksia tai verovaikutuksia näiden kahden sijoituksen välillä. pidämme kiinni yhdestä kassavirrasta - asunnon hinnasta 10 vuoden kuluttua. Joten kaikki mitä tarvitset DCF -analyysiin, on diskonttokorko (10%) ja tuleva kassavirta (750 000 dollaria) asunnon tulevasta myynnistä.

Tässä esimerkissä DCF -analyysi osoittaa, että talon tulevat rahavirrat ovat tänään vain 289 157,47 dollarin arvoisia. Joten sinun ei pitäisi sijoittaa siihen; REIT, joka palauttaa 500 000 dollaria seuraavan vuosikymmenen aikana, tarjoaa parempaa vastinetta. Kun verovaikutukset, vuokra ja muut tekijät on otettu huomioon, saatat huomata, että DCF on hieman lähempänä asunnon nykyistä arvoa.