Ray Dalio taloudellisten imperiumien noususta ja laskusta

Tervetuloa kyytiin, ja siellä alkaa olla liukasta. Inflaation tuulet puhaltavat edelleen jään kylmää markkinoilla, kun kuluttajahinnat nousivat 7 prosenttiin vuositasolla, korkeimmalle tasolle sitten vuoden 1982. Hintapiikit ovat olleet kaikissa avainhyödykkeissä, joihin me kuluttajat käytämme rahamme. Joulukuun vähittäismyynti laski lähes 2 %, paljon enemmän kuin ennustettiin. Veimmekö kaikki menot eteenpäin marraskuussa? Pitikö Omicron meidät pois ostoskeskuksesta vai olivatko hinnat korkeat? Luultavasti molemmat.

Yhdysvaltojen kotitaloudet maksavat 162,7 biljoonaa dollaria. Se on kaikkien aikojen ennätys. Siitä yli 60 % on rahoitusvaroissa ja eläkerahastoissa. Siitä 25 prosenttia on kodeissamme, niille, jotka omistavat ne. Velkojen kokonaismäärä on vain 18 biljoonaa dollaria, ja suurin osa siitä on opintolainoja ja asuntolainoja. Kotitalouksien nettovarallisuus oli myös ennätyskorkealla vuonna 2021, yli 150 000 dollaria kotitaloutta kohden. Tiedämme, että se ei ole jakautunut tasaisesti, mutta haluamme tämän määrän jatkuvan kasvavan. Ja kotitalouksien velkasuhde, joka on velanmaksujen prosenttiosuus käytettävissä olevista tuloista, on vain 9 %. Se on lähellä usean vuoden alimmillaan.

Tapaa Ray Dalio

Ray Dalio on Bridgewater Associatesin, maailmanlaajuisen makrosijoitusyhtiön ja maailman suurimman hedge-rahaston, perustaja, toinen sijoitusjohtaja ja toinen puheenjohtaja. Mr. Dalio aloitti Bridgewaterin vuonna 1975 kahden makuuhuoneen asunnosta New Yorkissa. Nykyään hänellä on yli 45 vuoden kokemus globaalina makrosijoittajana. Ray on New York Timesin bestsellerin #1 kirjoittaja Periaatteet: Elämä ja työ. Hän on myös aktiivinen filantrooppi, joka on erityisen kiinnostunut valtameritutkimuksesta ja luonnonsuojelusta, sen lisäksi, että hän osallistuu Annettava lupaus.

Mitä tässä jaksossa on?

Tilaa nyt: Applen podcastit / Spotify / Google Podcastit / PlayerFM

On makrosijoittajia, ja sitten on ultramakrosijoittajia, jotka ovat viettäneet vuosikymmeniä tutkiessaan vuosisatoja taaksepäin ulottuvia taloudellisia ja markkinasyklejä. Ja he pystyvät muuntamaan oppimansa periaatteiksi, joiden mukaan elää, ja älykkäiksi sijoituspäätöksiksi. Ray Dalio on kiistatta makrosijoittamisen ylipappi. Hän on rakentanut legendaarisen kuuden vuosikymmenen uran, jonka aikana hän kasvatti yritystään, Bridgewater Capitalia, a pienen sijoitusliikkeen asunnossaan yhdeksi historian suurimmista ja menestyneimmistä hedge-rahastoista. Hän on myös kirjoittanut bestsellereitä kirjoja, luonut animaatiosarjan näiden kirjojen pohjalta ja hänestä on tullut a omistautunut hyväntekijä asioille, mukaan lukien Amerikan ja valtamerten koulutuspuutteiden korjaaminen säilyttäminen. Ja meillä on niin ilo toivottaa hänet tervetulleeksi Expressiin. Tervetuloa.

Säde:

"Kiitos. Olen iloinen saadessani olla täällä."

Caleb:

"Olet ollut Investopedian hyvä ystävä vuosien ajan, ja arvostan sitä niin paljon, ja olet ollut erittäin kiireinen viime aikoina. Juuri julkaissut uusimman kirjasi, Periaatteet muuttuvan maailmanjärjestyksen kanssa, uusin Principal-sarjasi. Mikä sai sinut haluamaan kirjoittaa tämän? Mikä sai sinut siihen?"

Säde:

"No, se oli tutkimus, jota tein, koska nyt tapahtuu asioita, joita ei ole koskaan tapahtunut elämässäni aiemmin. Ja opin yli 50 vuoden sijoittamiseni aikana, että asiat, jotka yllättivät minut eniten, olivat asiat, jotka eivät tapahtuneet minulle elämäni aikana, vaan tapahtuivat ennen. Siksi opiskelin Suuri lama, joka tapahtui vuonna 2008. No, ne kolme asiaa, joita tänään tapahtuu, ovat valtava määrä velkaa, joka rahallistetaan ja kulkee tavallaan rahoitusjärjestelmän ja taloutemme läpi. Toinen on vasemmiston ja oikeiston välisen sisäisen konfliktin, poliittisen konfliktin määrä, jolla on varmasti vaikutusta markkinoihin ja veropolitiikkaan ja kaikkeen muuhun. Mutta sillä on myös paljon vaikutusta yhteiskuntaamme ja tulevaisuutemme. Ja sitten kolmas oli vuonna 1945 alkanut suurvallan, Kiinan, nousu nykyisen suurvallan ja olemassa olevan maailmanjärjestyksen haastamiseksi. Ja niinpä yksikään niistä ei tapahtunut näille asteille 1930-45 kauden jälkeen. Ja historiassa, tiedäthän, niin on tapahtunut monta kertaa. Minun piti siis tutkia, kun ajattelen suuren rahallistamisen ja poliittisen konfliktin sekä Kiinan nousun vaikutuksia. Minun piti opiskella tarpeeksi aikaa, ja nämä asiat menevät sykleissä, tiedätkö? Mikään dynastia, imperiumi tai maailmanjärjestys ei ole kestänyt ikuisesti."

Caleb:

– Selvyyden vuoksi olet utelias tästä, koska olet luonteeltasi utelias henkilö ja olet historian opiskelija. Olet myös sijoittaja, jonka on ymmärrettävä nämä asiat saadakseen rahat töihin. Joten rakastan sitä, että teet näitä asioita kaikista oikeista syistä. Puhutaanpa joistakin suurista voimista, mainitsit niistä viisi. Mainitsit muutaman niistä ylhäältä. Haluan palata Hollantiin hetken kuluttua. Puhu hollantilaisista myöhemmin, koska se on niin kiehtovaa ja tärkeää. Mutta viisi suurta voimaa, aion luetella ne, ja sitten puhumme todella kahdesta viimeisestä, mutta haluaisin, että ottaisit meidät kolmen ensimmäisen läpi. Ensimmäinen, hyvän ja huonon talouden kierre. Keskustele meille siitä lyhyesti siitä, kuinka se muodostaa eräänlaisen dialogin kirjassa."

Säde:

"Tiedätkö, se on hyvin yksinkertaista. Jos kulutat enemmän kuin tienaat ja lainaat, tuot velkaa, ja velka on toisen henkilön taloudellista omaisuutta. Ja jos teet sen suurella tavalla ja se maksetaan takaisin oikeilla dollareilla – toisin sanoen kovat dollarit-Se on stimuloivaa, kun teet sen, ja se on masentavaa, kun maksat takaisin. Voit saada ostovoima siellä, mutta sitten kun maksat takaisin, se on masentavaa. Joten näemme syklin, jossa velka kasvaa suhteessa tuloihin, suhteessa BKT. Ja sitten tarvitset yhä pienempiä velanhoitokustannuksia."

"Joten esimerkiksi vuodesta 1980 lähtien jokainen syklinen huippu ja syklinen kaukalo korkotaso oli alhaisempi kuin ennen sitä, kunnes meillä oli nolla korkotasoa. Ja sitten jokainen määrällinen keventäminen on ollut suurempi kuin sitä ennen, ja se on pudottanut käteisen ja joukkovelkakirjalainojen tuotot merkittävästi negatiiviseksi todelliset hinnat mikä tekee niistä epämiellyttäviä omistaa ja mahtavia lainata. Ja se on luonut paljon käteistä, joka sitten kulkee läpi ja luo kysyntää rahoitusomaisuuksille, ja inflaation viiveellä. Joten se sykli, ja jos katsotte sen tapahtuvan yhä uudelleen ja uudelleen, ja me ehkä puhumme siitä, mihin se johtaa, se on sitä dynamiikkaa.

"Joten näemme sen tapahtuvan juuri nyt kaikessa. Haluat lainata käteistä tai käyttää käteistä, tai jokaisella on tarpeeksi ostovoimaa, koska he ovat antaneet meille kaiken tämän rahan. Mutta se heikentää rahan arvoa. Se ei ole hyvä omistaa rahoitusvelkaomaisuutta, joten kaikki menevät osakkeisiin, ja tämä liike sitten luo kierteen, jossa ihmiset alkavat sitten ymmärtää, että he menettävät rahaa inflaatiolle, kun he pitävät hallussaan näitä käteistä ja joukkovelkakirjoja ja ajattelevat, että rahaa on turvallinen. Useimmat sijoittajat ajattelevat, että käteinen on turvallinen paikka, ja useimmat sijoittajat arvioivat rikkauksiaan sen mukaan, kuinka paljon heillä on rahaa."

Sijoittajat jatkavat rahan laittamista töihin Yhdysvaltain osakemarkkinoilla, ja raha virtaa käteisestä, kun Yhdysvaltain dollari jatkaa laskuaan talouden pitkän aikavälin kasvun vuoksi.

"He katsovat kaikkea, eivät sisällä inflaatiokorjatut ehdot, mutta kun sinulla on se muutos, kuten meillä on nyt se muutos, he alkavat ymmärtää inflaation kiihtyessä, että näiden omaisuuserien pitäminen ei ole houkuttelevaa, ja sitten he alkavat myydä enemmän. Joten kun sinulla on suuria alijäämiä ja se tarkoittaa, että sinun on myytävä paljon velkaa, hallitus tekee, ja saat myynnin ne, jotka ovat velkoja. Siellä on suuri kysynnän ja tarjonnan epätasapaino, joka kertoo paljon velan myymisestä (se mikä on uutta velkaa ja se mikä on vanhaa, jota ei enää haluta pitää)... ja tämä tarkoittaa, että keskuspankki on asetettu vaikeaan tilanteeseen, koska jompikumpi koroista, jos ne eivät tarjoa, muodostavat sen. tarjonnan ja kysynnän välinen kuilu – hinnat nousisivat paljon ja sulkeutuisivat – tai heidän on täytettävä aukko ja tultava sisään ja tulostettava enemmän raha. Ja tuo kiertokulku on tapahtunut yhä uudelleen ja uudelleen eri muodoissaan tuhansien vuosien ajan."

Caleb:

"Joo, mutta se kuulostaa hyvin, hyvin samanlaiselta kuin mitä koemme juuri nyt."

Säde:

"Juuri oikein. Koska näet, että psykologiassa on tapahtunut muutos. Ihmiset eivät puhuneet inflaatiosta. The Fed sanoi väliaikainen inflaatio. Ei ole mitään väliaikaista siinä, että luot paljon enemmän rahaa ja annat sen ihmisille käytettäväksi. Jos rahan ja luottojen ostovoimaa, toisin sanoen, lisätään paljon enemmän kuin tuotettujen tavaroiden määrää, saat tämän."

"Ja tämä on se dynamiikka, joka meillä on nyt, ja alat nähdä sen luottomarkkinoilla ja sen myynti, ja se luo dynamiikkaa. Olemme siis syklin pisteessä, jossa nyt saat keskuspankin tai keskuspankin alun kiristäminen. Ja tuon kiristyksen määrät ovat hyvin pieniä kompensoimaan inflaatiota. Epäpätevä. Jos nostat neljä korkoa, se ei vie sinua lähellekään korkoa – korkoa, joka kompensoisi inflaation. Mutta se on tietyssä mielessä välttämätöntä pitää tasapaino kunnossa, koska tarvitsemme erittäin alhaiset reaalikorot selviytyäksemme velkaepätasapainosta. Ja se on dynamiikka. Joten kun ekstrapoloit tämän eteenpäin, minulla ei olisi ollut samaa ymmärryksen tasoa, jos en olisi nähnyt sitä kiertokulkua yhä uudelleen ja uudelleen."

Caleb:

"Mennään kahteen ja kolmeen: sisäisen järjestyksen ja epäjärjestyksen kiertokulkuun ja ulkoisen järjestyksen ja epäjärjestyksen kiertokulkuun. Ne ovat samanlaisia, mutta erilaisia. Oletan sisäisen häiriön takia, ja kun olet lukenut kirjoittamasi, puhumme asiasta tuloerot. Puhumme yhteiskunnan polarisaatiosta, joka on todella juurtunut rahaan."

Säde:

Oikein. Historian kautta, kun nämä kolme asiaa yhdistyvät, se on huono yhdistelmä, koska kyseessä on taloudellinen ongelma. Ja sitten kapitalismin kierteen luonne on upea tapa ansaita rahaa. Ja samalla se luo varallisuuskuiluja. Joten osana tätä kiertokulkua se tekee rahaa epätasa-arvoisesti ja se luo myös mahdollisuuksien aukkoja, koska se on rikas ihmisillä on enemmän mahdollisuuksia antaa lapsilleen parempaa koulutusta ja muuta, ja se luo kaunat. Se on siis pinnan alla. Se ei ole ongelma, kun on nousukausi. Mutta kun joudut tilanteeseen, jossa on vaikeita aikoja taloudellisesti ja niin edelleen, se alkaa tuottaa samanlaisen konfliktin, jonka näemme nyt."

"Voit nähdä esimerkiksi 1800-luvulla, 1850-1900, että kapitalismi päästi valloilleen kyvyt tuottaa Teolliset vallankumoukset. Ja sen myötä suuren tuottavuuden luominen. Mutta sen myötä se loi myös kullan aikakauden. Ja Yhdysvalloissa kutsuimme sitä kullatuksi kaudeksi, Euroopassa sitä kutsuttiin Belle Epoqueksi – suuret, suuret varallisuuserot, joista tuli melko näyttäviä. Ja sitten siitä tuli ryöstöparoni aikakausi, jolloin kapitalisteja halveksittiin. Ja sitten sinulla oli Paniikki 1907. Ja sitten jos otan vuodesta 1910 vuoteen 1945, melkein kaikki rikkaus tuhoutui. Ja sinulla oli maailmassa todella suuri ristiriita varallisuuden ottamisen välillä (ts. kommunismi ja fasismi), ja teillä oli taistelu, joka päätti ajanjakson, joka melkein pyyhki pois kaiken vaurauden."

"Kirjassa näytän sen. Siinä on sijoittamista käsittelevä luku, ja se osoittaa, että jos aloittaisit vuonna 1900, millainen se kuva olisi ollut. Ja näiden asioiden näkeminen sykleissä tekee sen selväksi. Klassinen merkki siitä on, että vasemmiston populismi ja oikeiston populismi kehittyy, ja populisti on henkilö, joka taistelee sen puolen puolesta. He eivät ole enää henkilö, joka aikoo tehdä kompromisseja. Demokratiajärjestelmä perustuu kompromisseihin saadakseen aikaan jotain, mikä toimii useimmille ihmisille. Tämä on nyt kaikki kustannukset voittava ympäristö."

"Esimerkiksi on täysin mahdollista, että vuoden 2024 vaaleissa kumpikaan osapuoli ei hyväksy sen häviämistä. Tarkoitan, ajattele sitä. Tämä on siis konfliktin taso, jonka kanssa molemmat osapuolet ovat tekemisissä. Ja sitten keskiosa menetetään, koska tila on "sinun on valittava puoli". Historia on osoittanut meille tämän Ranskan vallankumouksessa, Venäjän vallankumouksessa, Kiinan vallankumouksessa ja Kuuban vallankumouksessa. Sinun täytyy päästä jollekin noista puolista ja taistella sen puolesta. Et voi olla keskellä ja se lisää konfliktia. Se tarkoittaa, että kyseessä on uhka. Niinpä näette vuosina 1930-1945, demokratiat päättivät olla itsevaltiudet, koska tämä konflikti niin paha, että johtaja, väestö, varsinainen parlamentti sanoi, että tarvitsemme vahvempia säätimet. Tämä on siis sellainen tilanne, jonka historia on osoittanut. Ja täällä on pistejuttu, tiedätkö? Tammikuun 6. päivä on vain piste. Joten voit katsoa niitä asioita ja nähdä ne yhä uudelleen ja uudelleen, se on melkein kuin katsoisi elokuvan tapahtuvan, tiedäthän, 20. kerran."

Caleb:

"Oikein. Mutta kuten Mark Twain sanoisi, "historia ei ehkä toista itseään, mutta se rimmaa." Puhutaanpa ulkoisesta järjestyksestä ja epäjärjestyksestä, josta puhut. Miten se vaikuttaa asioihin?"

Säde:

"Aina läpi historian, suurvallan nousu haastamaan olemassa oleva suurvalta ja sen säännöt. Kun sanomme maailmanjärjestyksen, se on tapa, jolla maailma toimii. Joten esimerkiksi vuonna 1945 Yhdysvallat oli sodan suuri voittaja. Se oli sekä taloudellinen että sotilaallinen voittaja, koska keräsimme 80 % maailman kullasta. Ja tuohon aikaan kulta oli maailman rahaa. Joten meillä oli 80 prosenttia maailman kullasta, meillä oli hallitseva armeija ja meillä oli hallitseva talous, lähes puolet maailman taloudesta. Ja tästä syystä Yhdistyneet Kansakunnat ovat New Yorkissa ja Maailmanpankki ja IMF Washingtonissa. Meillä oli amerikkalainen maailmanjärjestys."

"Ja sitten historia on osoittanut, että kun taloustieteessä on kilpailua, muut nousevat ja saavat lisää vaurautta ja valtaa. Ja sen seurauksena heistä tulee vertailukelpoisia voimia. Mittasin tehot kirjassa kahdeksalla eri teholla, joten halusin vain mitata ne. Ja niin voit nähdä niiden muuttuvan objektiivisesti ja voit nähdä kuinka Kiinan valta kaikissa sen muodoissa kasvaa merkittävästi verrattuna Yhdysvaltoihin tehdäkseen siitä vertailukelpoisen voiman. Ja koska Kiinan väkiluku on yli neljä kertaa Yhdysvaltoihin verrattuna. Jos se nostaa tulot asukasta kohden puoleen Yhdysvalloista, se on kaksinkertainen koko, ja taloudellisesti kaksinkertainen koko tarkoittaa valtaa olla kaikin puolin, sotilaallisesti, teknologisesti ja niin edelleen."

"Joten historian kautta on olemassa viiden tyyppisiä konflikteja maiden välillä, ja voimme kutsua niitä konflikteiksi, kilpailuiksi tai sotiksi. Mutta on kauppasota, on teknologiasota, geopoliittinen vaikutussota, pääomasota ja sotilassota, tai se voi olla sotilassota. Ja niin me näemme nämä kaikki. Olemme varmasti neljässä ensimmäisessä sodassa. Ja sitten on olemassa toisen sodan vaara, koska siellä on taistelu. Ja niin näette sen osittain siellä ja näet Kiinan liittoutuneena Venäjän kanssa liittoutuman suhteen. Ja se on myös historiallista, koska muiden maiden liittoutuminen hallitsevia voimia vastaan on normaalia historiassa, ja näet tämän dynamiikan tapahtuvan."

"Se on pistejuonti, joten kaikki, mitä olen sanonut, on tarkkaa ja mitattavissa. Se ei tarkoita, että se olisi välttämättä tarkoitettu, mutta meidän on tarkkailtava syy-seuraussuhdetta ja pistejuonta, jotta voimme keskustella siitä, mitä se voisi olla. Se on numero kolme. Numero neljä, johon viittaat, koska en tiennyt numerosta neljä ennen kuin opiskelin historiaa, mutta numerosta neljä on luonnon tekoja näiden satunnaisten suurten luonnontekojen muodossa, kuten pandemiat, kuivuus ja tulvat."

Caleb:

"Joo, juuri sinne halusin mennä, koska olemme luultavasti joutuneet COVID-19:n muodossa olevien luonnontekojen uhreiksi maailmanlaajuisen pandemian muodossa. Vaikka voisi sanoa, että ihmisten muuttaminen eläinalueelle saattoi tehdä sen. Ja sitten ilmastonmuutos, josta myös suuri osa on, on ihmisen aiheuttamaa. Täällä ei voi kiistellä tieteen kanssa. Puhutaanpa siis luonnon teoista ja siitä, miten ne toimivat."

Säde:

"No, se oli minusta mielenkiintoista, koska en tiennyt niistä. En todellakaan ajatellut niitä. Mutta mitä näet, on se, että historia on tappanut enemmän ihmisiä ja kaatunut enemmän yhteiskuntia kuin kolme ensimmäistä. Kun se tapahtuu samaan aikaan kuin kolme ensimmäistä, tiedäthän, siellä tapahtuu paljon huonoja asioita ja niillä on huonoja vaikutuksia. Joten se ei ole jotain, mitä en ole voinut nähdä kuvioissa. Toisin sanoen kerran 100 vuodessa tulva, kerran 100 vuodessa hurrikaani. Mutta olen opiskellut ilmastoasiantuntijoiden kanssa, ja tämän riskit kasvavat."

"Esimerkiksi merenpinnan nousu yhdistettynä 1/100-vuotiseen hurrikaaniin tai vastaavaan voi olla merkittävä riski. En ennusta sitä, mutta sanon, että ne eivät ole kaatumassa. Riskit eivät ole vähenemässä. Olen pahoillani kaikista noista riskeistä, ja tiedän, että se kuulostaa todella hirveän synkältä, mitä näen. Olen juuri oppinut historiassa, että minun on oltava mahdollisimman objektiivinen, en saa olla hyvän tai huonon värittynyt, ja ne asiat ovat varmasti huolestuttavia.

"Mutta viides asia on optimistinen. Tarkoitan, että se tarkoittaa numeroa viisi ja joka on osoittautunut tehokkaammaksi kuin muut neljä, on ihmisen kyky mukautua ja kehittää teknologioita ja niin edelleen. Näet kirjasta, olet nähnyt kirjassa, että meillä on kaikki nämä kaaviot, jotka osoittavat jokaisen juuri mainitsemani asian. Ja sitten on kaavioita, jotka näytän, jotka ovat elinajanodote ja tulot henkeä kohti. Ja kun näet nuo muut kaaviossa, siellä on ehkä viiden tai 10 vuoden syöksyjä, mutta tuskin mitään, ja ne tuskin näkyvät kaavioissa suhteessa parannusvoimaan. Ja meillä on paljon kykyjä teknologioiden kanssa, ihmisen kyky kestää tekoälyä parantaakseen kykyään tehdä muita asioita, ja siinä on sopeutumiskykyä."

"Joten ajattelen, että kun katson näitä kaikkia, ajattelen, että jos olemme tarpeeksi huolissamme, meidän ei tarvitse huolehtia. Ja jos emme ole huolissamme, meidän on huolehdittava. Jos huolehdimme tarpeeksi sisäisistä ja ulkoisista konflikteista ja niin edelleen, ja teemme hyvää yhteistyötä, väestöllä on yhteensä enemmän resursseja kuin sillä on koskaan ollut pystyä luomaan paremmat olosuhteet, jos käsittelemme noin hyvin. Ja historia ei ole ollut rohkaisevaa tässä suhteessa, mutta sillä on se kyky. Tämä sopeutumiskyky on erittäin voimakas voima. Joten jopa sijoittajana, kuten ajattelen: "No, mitkä ovat ne varat, jotka ovat turvassa?" Mutta ajattelen myös, kuinka voin varmistaa Olenko tällaisten uusien teknologioiden kärjessä? Koska uskon todella, että pitkällä aikavälillä on suurin pakottaa."

Caleb:

"No, pyydät aiemmin anteeksi, että kuulostat hieman pelottavalta, mutta olet optimisti, koska olet sijoittaja, olet realisti myös siksi, että olet sijoittaja. Joten makro näkemyksesi ja voimasi ja historiasi oppitunti täällä, jotka olet yhdistänyt ja koonnut tähän upeaan kirjaan, se on hieman pelottavaa ja ehkä hieman lamauttavaa yksittäisille sijoittajille, jotka haluavat laittaa rahaa työhön rakentaakseen varallisuus. Ja tämä on tämä keskustelu, joka sinulla on ja minulla on ollut vuosia, joten heillä on varaa aikaansa. Emme puhu suuresta eläkkeelle jäämisestä rannalla. Tämä on koko asian ydin. Samalla teet tätä. Olet sijoittaja. Olet sijoittanut näiden syklien läpi 60 vuoden ajan. Miten sijoittaisit nyt, jos sinulla on vähintään 10 vuotta markkinoilla, eikö niin?"

Säde:

"Olen ollut erittäin onnekas, kun minulla ei ollut rahaa siihen aikaan, kun minulla oli paljon rahaa, oikeassa järjestyksessä. Joten olen kokenut ne kaikki ja muistan, että ensimmäinen asia on, että aloin laskea kuinka monta viikkoa, kuukautta ja sitten vuotta minulla oli säästöjä, jotta jos mitään ei tulisi, niin voisin huolehtia perheestäni ja että minulla olisi hyvä turvata pahin tapaus skenaario. Jos haluat tietää, miksi olen menestynyt niin, se ei ole useimmiten johtunut siitä, mitä tiedän, vaan siksi, että tiedän hoitaa asioita, joita en tiedä ja varmistaa, että pidän huolta pohjasta ja ettei ole olemassa pahimpia skenaarioita ovat."

"Ja huomasin, että paras tapa tehdä se on rakentaa sellainen portfolio, jossa voin hyvin ja perheeni voi hyvin. Ja otin tämän luvun mikä tahansa, ja leikkasin sen puoleen olettaen, että voisin menettää puolet inflaation tai markkinoiden vuoksi. Ja mikä tärkeintä, löytämäni vastaus oli erinomainen monipuolistaminen. Jos pystyt luomaan erinomaisen hajautuksen suunnilleen yhtä tasapainoisista asioista, voit merkittävästi, eli jopa 80 %, vähentää riskiäsi ilman, että tuotto pienenee. Voima ymmärtää kuinka se tehdään, siksi keksin tämän jokasään portfolion, joka on pohjimmiltaan tekniikka, joka on riskipariteetti– Sitä on kutsuttu silloin, kun muut ovat omaksuneet sen, mutta jotta investointeja voitaisiin tasapainottaa, jotta se voi tapahtua."

"Ja siksi sanoisin, että tietäen, että se, mitä et tiedä, on suurempaa kuin mitä tiedät ja markkinat alentavat asioita, että Lähtökohtana tulee olla se, että riskitasapainotus ja että pahin omaisuusluokka, vähiten turvallinen omaisuusluokka on käteinen, erityisesti nyt. Joten pysy poissa käteisestä ja nyt negatiivisen reaalituoton kanssa pysy poissa minimoiduista joukkovelkakirjoista. Ajattele ehkä, ovatko inflaatioindeksoidut joukkovelkakirjat parempia kuin nimelliset joukkovelkakirjat. Mutta joka tapauksessa, hyvin hajautetun salkun luominen: Nyt tämä hyvin hajautettu salkku ei tarkoita vain omaisuusluokkia. Se tarkoittaa maita, se tarkoittaa valuuttoja saavuttaaksesi tällaisen tasapainon, sitten otat poikkeamia siitä taktisten vetojesi perusteella ja teet sen myös erittäin monipuolisesti. Se on toiminut minulle, ja haluan viedä eteenpäin."

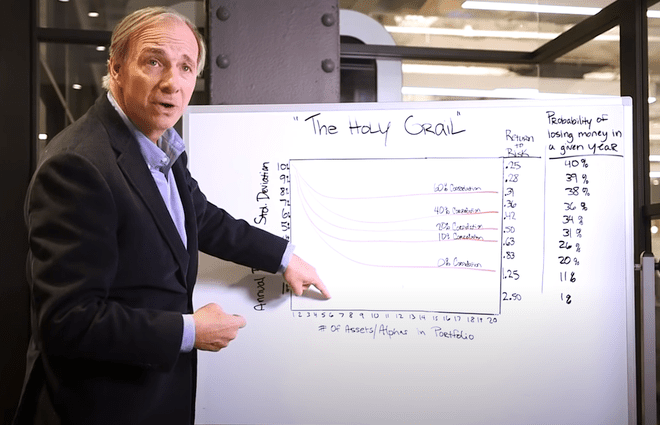

Caleb:

"No, ihmiset, linkitämme Rayn kuvaukseen All-Weather-salkusta. Meillä on se päällä YouTube-kanava. Meillä on se päällä Investopedia.com liian. Se on yksi suosituimmista videoistamme, koska vuosia sitten Ray oli tarpeeksi hyvä pysähtymään toimistossa ja kävelemään meitä sen läpi taululla. Niin kiehtovaa. Ja Ray, tiedätkö, olet tehnyt tätä sijoittamista melko pitkän aikaa. Tiedän, että ostit ensimmäiset osakkeet, kun olit vain 12-vuotias. Muistatko mitä se oli ja mikä sai sinut ostamaan tuon osakkeen, ja ansaitsitko sillä rahaa?"

Säde:

"Joo, se on hauskaa. Olin tuolloin caddy ja tein satunnaisia töitä, kuten nurmikon leikkaaminen ja niin edelleen, ja otin pienet rahani ja mitä tapahtui tuolloin, se oli aikaa 60-luvulla, jolloin osakemarkkinat olivat todella kuumat, joten kaikki puhuivat se. Ja avasin välitystilin ja ensimmäinen osakkeen, jonka ostin, oli ainoa osake, josta kuulin ja joka myi alle 5 dollaria osakkeelta. Ja ajattelin, että ainoa sijoituskriteerini oli, että haluan alle 5 dollaria tänä vuonna. No, se tarkoitti, että voisin ostaa lisää osakkeita. Joten jos se nousi, ansaitsisin enemmän rahaa. Se oli minun typerä investointinaiivi."

Caleb:

"Sinulla ei ollut murto-osuuksia tuolloin."

Säde:

"Oikein. Ja sitten ja tietysti, se on väärä käsite, mutta ainoa yritys, josta olin koskaan kuullut, oli myynyt alle 5 dollaria osakkeelta... North East Airlines oli yrityksen nimi ja se oli menossa konkurssiin. Mutta toinen yritys osti sen ja se kolminkertaistui. Ja minä ajattelin: 'Hei, tämä on helppoa. Pidän tästä.' Ja sitten tietysti opin, että tämä peli on kaikkea muuta kuin helppoa. Mutta se oli ensimmäinen, ja se sai minut koukkuun. Pidin pelistä, joten se oli minulle kuin peliä, videopeliä ja niin edelleen, mutta rahalla. Ja jos tein rahaa, se oli hienoa. Joten jäin koukkuun."

Caleb:

"Oikein? Katso missä olet nyt. Se osoittautui varsin hyväksi päätökseksi. Haluan kysyä, kuka on ollut suurin sijoittajasi vaikuttaja urasi aikana? Kuka on se henkilö tai henkilöt, jotka saivat sinut juuri oikealla hetkellä oikeilla neuvoilla ja vain avasivat sinulle maailman tällä tavalla?"

Säde:

"Sanoisin Paul Volckerin makrotalouden ja sen läpikäymisen kannalta. Katsoin makrotalouden 15. elokuuta 1971 lähtien dollarin devalvaatio. Presidentti Nixon tulee televisioon. Paul Volcker oli tuolloin valtiovarainministeriön alisihteeri, ja Yhdysvallat laiminlyö velvollisuutensa muuttaa rahat kullaksi. Ja minä toimin pörssin lattialla, ja se oli suuri oppimiskokemus. Koska osakemarkkinat nousivat paljon, ajattelin sen laskevan paljon. Mutta Paul Volcker... ja muuten, se oli ensimmäinen kerta, kun tajusin, että minun piti tutkia mitä historiassa tapahtui. Sama asia, joka tapahtui, kun Nixon pääsi televisioon ja katkaisi yhteyden kultaan ja sitten painoi paljon rahaa, oli täsmälleen sama asia kuin Roosevelt teki 5. maaliskuuta 1933. Ja se oli lähinnä se asia, jonka minun piti ymmärtää, mitä historiassamme tapahtui. Mutta Paul Volcker on mies, jota olen ihaillut ja josta tuli hyvä ystävä, kun hän kävi sen läpi. Sanoisin, että hän vaikutti minuun."

Caleb:

"Yksi korkeimmista Fed-puheenjohtajistamme ja yksi kovimmistamme joutui käsittelemään todellista inflaatiota. Ihmiset luulevat, että meillä on nyt inflaatio. Paul Volcker oli tekemisissä a karhu inflaatioongelmasta silloin, kun hän oli Fedin puheenjohtaja. Ray, tiedätkö, olemme verkkosivusto, joka on rakennettu sijoitusehtojemme mukaan. Näin meidät luotiin. Tiedän, että kirjassasi on niin monia, mutta tiedän, että siellä on luultavasti yksi, joka todella puhuttelee sydäntäsi. Mikä on suosikkisijoitustermisi ja miksi?"

Kun katsot ympäri maailmaa, 7 prosentin inflaatio Yhdysvalloissa, vaikka se on melko korkea, ei ole mitään verrattuna Venezuelaan, jossa inflaatio on yli 100%. Argentiinassa yli 51 prosenttia ja Turkissa 36 prosenttia. Japanin alin inflaatio on 0,6 prosenttia.

Säde:

"Monipuolistaa! Se on tapa, jolla voit vähentää riskejäsi merkittävästi vähentämättä odotettua tuottoa, jos osaat tehdä sen. Koska jokainen riski on sama kuin tuhoutumisriski. Nyt vain antaaksemme sinulle käsityksen, tietysti, sanotaan, että sinulla on hyvin käytetty keskihajonta riskin mittana. Se ei ole paras riskin mitta, mutta jos sinulla on 15 %:n keskihajonna – osakemarkkinoilla on 18 %:n keskihajonta, jotain näin se vaihtelee – se tarkoittaa, että kahden keskihajonnan tapahtumassa, joka sinulla on, menetät yli 30–40 % rahoistasi. Nyt on summa, jota et voi menettää, kuten noin 30 tai 40%, ja saada takaisin onnistuneesti. Ajattele asiaa näin. Jos menetät puolet rahoistasi, se vaatii 50 prosentin tappion ja 100 prosentin palautuksen. Menetät enemmän, ja tiedät, että yhä useammin sinulla ei ole kykyä korvata sitä. Joten sinun on otettava huomioon tuhoutumisriski. Joten kuinka pienennät riskiäsi vähentämättä tuottoasi? Ja jos osaat tehdä sen hyvin, voit saavuttaa sen."

Caleb:

"Se on kaunis termi. Rakastan tapaa, jolla selität sen, ja olet oikeassa, ja siitä jokasään portfoliossasi on kyse. Ja tavallaan olet rakentanut uraasi. Ray Dalio, Bridgewater Associatesin puheenjohtaja, sijoitusjohtaja, myös upean uuden kirjan kirjoittaja, Periaatteet muuttuvan maailmanjärjestyksen kanssa. Olet opettaja, olet antaja. Säde. olemme niin iloisia saadessamme sinut pikaviestiin. Kiitos, että vietit aikaa kanssamme ja että olet niin hyvä ystävä Investopedialle."

Säde:

"Kiitos. Olet myös minulle hyvä ystävä, ja arvostan sitä, ja ihailen niin paljon, mitä teet kouluttaessasi niin monia ihmisiä. Se on vain niin tärkeää. Kiitos."

Viikon termi: Riskipainotetut keskiarvot

Se on terminologiaa. Meidän on aika fiksua sijoitustermi, joka meidän on tiedettävä tällä viikolla. Tämän viikon termi tulee meille Christinalta New York Citystä. Mitä kuuluu, naapuri? Christina ehdottaa riskiä-painotettu keskiarvo ja me pidämme tästä termistä. Mutta ensin meidän on ymmärrettävä mitä riskipainotetut varat ovat.

Investopedian mukaan riskipainotettuja omaisuuseriä käytetään määrittämään vähimmäispääoman määrä, joka pankeilla ja muilla rahoituslaitoksilla on oltava hallussaan vähentääkseen riskiä maksukyvyttömyys. Pääomavaatimus perustuu kunkin pankin omaisuuslajin riskiarviointiin. Esimerkiksi remburssin vakuutena oleva laina on riskialttiimpi ja vaatii siten enemmän pääomaa kuin vakuudellinen asuntolaina. Basel III on pankkialan säännöstö asettaa ohjeet riskipainotetuille omaisuuserille, joita pankkien on pidettävä hallussaan. Ja Yhdysvalloissa meillä on Dodd-Frankin laki, joka määrittää myös kuinka paljon pääomaa yhdysvaltalaiset pankit tarvitsevat.

Joten miten lasket keskimääräisen riskin? Kun teemme sen kertomalla vastuun määrä laina- tai omaisuuserän riskipainolla, pankki toistaa tämän laskelman kaikille lainoilleen ja varoilleen ja laskee ne sitten yhteen laskeakseen riskipainotetun kokonaismäärän omaisuutta. No, viimeisimpien Yhdysvaltain pankkien stressitestien mukaan, jotka Federal Reserve teki kesäkuussa, pankkien riskipainotetut keskiarvot ovat melko hyvässä kunnossa. Heillä on riittävästi varoja altistumisensa tueksi. Mutta Fedin sisällä ja maailmanlaajuisissa pankeissa on yhä enemmän ilmastopohjaisia stressitestejä. Kuinka paljon maailmanlaajuiset pankit ovat alttiita ilmastokatastrofeille? Se tulee olemaan uusi ja intensiivinen keskuspankkien painopiste ympäri maailmaa. Ja jos haluat oppia siitä lisää, kuuntele jakso yksi Investopedian tuottamasta Green Investor -podcastista missä tahansa oletkin. Käsittelemme aihetta paljon. Hyvä ehdotus, Christina.