Kiinteäkorkoisen asuntolainan määritelmä

Mikä on kiinteäkorkoinen asuntolaina?

Termi "kiinteä korko kiinnitys"tarkoittaa asuntolainaa, jolla on kiinteä korko koko laina -ajalle. Tämä tarkoittaa, että asuntolainan korko on vakio alusta loppuun. Kiinteäkorkoiset asuntolainat ovat suosittuja tuotteita kuluttajille, jotka haluavat tietää paljonko he maksavat kuukausittain.

Avain takeaways

- Kiinteäkorkoinen asuntolaina on asuntolaina, jonka korko on kiinteä koko laina-ajan.

- Lukittuaan korko ei vaihtele markkinaolosuhteiden mukaan.

- Lainanottajat, jotka haluavat ennustettavuutta, ja ne, joilla on tapana pitää omaisuutta pitkällä aikavälillä, suosivat kiinteäkorkoisia asuntolainoja.

- Suurin osa kiinteäkorkoisista asuntolainoista on lyhennettyjä lainoja.

- Toisin kuin kiinteäkorkoiset asuntolainat, on olemassa säädettävän koron asuntolainoja, joiden korot muuttuvat lainan aikana.

Kuinka kiinteäkorkoinen asuntolaina toimii

Markkinoilla on saatavilla monenlaisia asuntolainatuotteita, mutta ne jakautuvat kahteen perusluokkaan: muuttuja lainat ja kiinteäkorkoiset lainat. Vaihtuvakorkoisilla lainoilla korko asetetaan tietyn vertailuarvon yläpuolelle ja sen jälkeen vaihtelee-muuttuu tietyin aikavälein.

Kiinteäkorkoisilla asuntolainoilla on sen sijaan sama korko koko laina-ajan. Toisin kuin vaihtuvat ja säädettävät korot, kiinteäkorkoiset asuntolainat eivät vaihtele markkinoida. Kiinteäkorkoisen asuntolainan korko pysyy siis samana riippumatta siitä, missä korot nousevat-laskevat tai laskevat.

Säädettävät korot (ARM) ovat kiinteiden ja vaihtuvien lainojen hybridi. Alkuperäinen korko on kiinteä määräajaksi - yleensä useiksi vuosiksi. Sen jälkeen korko nollautuu säännöllisesti, vuosittain tai jopa kuukausittain.

Useimmat asuntolainanottajat, jotka ostavat kodin pitkäksi ajaksi, päätyvät lukkoon korko kiinteällä kiinnityksellä. He suosivat näitä asuntolainatuotteita, koska ne ovat ennustettavissa. Lyhyesti sanottuna lainanottajat tietävät, kuinka paljon heidän odotetaan maksavan kuukausittain, joten ei ole yllätyksiä.

Kiinteäkorkoiset asuntolainat

Asuntolaina -aika on pohjimmiltaan lainan elinikä - eli kuinka kauan sinun on suoritettava laina.

Yhdysvalloissa kiinteäkorkoisten asuntolainojen ehdot voivat vaihdella 10 ja 30 vuoden välillä: 10, 15, 20 ja 30 vuotta ovat tavallisia lisäyksiä. Kausivaihtoehdoista 30 vuotta on suosituin ja sen jälkeen 15 vuotta.

30 vuoden kiinteäkorkoinen asuntolaina on valinnanvara lähes 90 prosentille nykyajan asunnonomistajista.

Kiinteän asuntolainojen kustannusten laskeminen

Todellinen koron määrä, jonka lainanottaja maksaa kiinteäkorkoisella asuntolainalla, vaihtelee sen mukaan, kuinka pitkä laina on poistot (eli kuinka kauan maksut jaetaan). Vaikka kiinnityksen korko ja kuukausimaksujen määrät eivät muutu, rahan käyttötapa muuttuu. Asuntolainanottajat maksavat enemmän korkoja takaisinmaksun alkuvaiheessa; myöhemmin maksut menevät enemmän lainaan rehtori.

Asuntolainaehto tulee siis asuntolainakustannuksia laskettaessa. Nyrkkisääntö: mitä pidempi aika, sitä enemmän maksat korkoa. Esimerkiksi joku, jolla on 15 vuoden laina, maksaa vähemmän korkoa kuin joku, jolla on 30 vuoden kiinteäkorkoinen asuntolaina.

Numeroiden murskaaminen voi olla hieman monimutkaista: Yksinkertaisinta on määrittää kiinteän koron asuntolainan kustannukset-tai vertailla kahta eri asuntolainaa- asuntolainan laskin. Liitä muutama tieto - yleensä asunnon hinta, käsiraha, lainaehdot ja korko - paina painiketta ja saat kuukausimaksusi. Jotkut laskimet rikkovat ne ja näyttävät, mikä menee korkoon, mikä pääomaan ja jopa (jos niin nimität) kiinteistöverot; ne näyttävät myös yleisen poistoaikataulun, joka havainnollistaa kuinka nämä määrät muuttuvat ajan myötä.

Matemaattisille

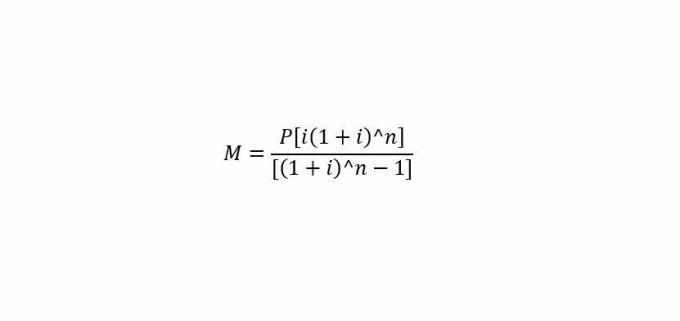

Jos harrastat numeroiden murskaamista, on olemassa vakiokaava, jolla lasketaan kuukausittainen asuntolainan maksu käsin.

missä:

M= Kuukausimaksu.

P= Lainan päämäärä (lainaamasi summa)

i= Kuukausittainen korko.

n= Kuukausien määrä, joka tarvitaan lainan takaisinmaksuun.

Ratkaistaksesi kuukausittaisen asuntolainan maksun ("M"), liitä pääoma ("P"), kuukausikorko ("i") ja kuukausien lukumäärä ("n").

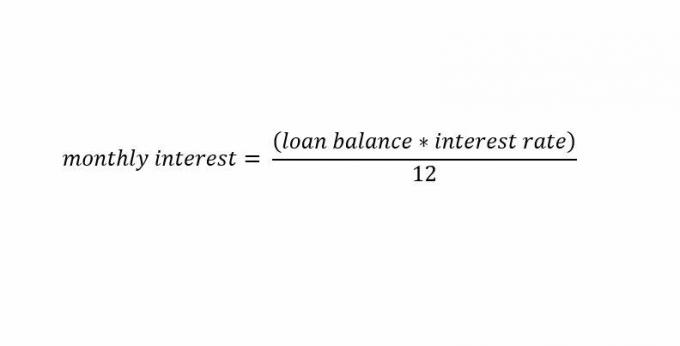

Jos haluat laskea asuntolainojen korot yksin, tässä on nopea kaava:

Erityisiä huomioita

Useimmilla lyhennetyillä lainoilla on kiinteä korko, vaikka on tapauksia, joissa lainat, jotka eivät ole poistoja on myös kiinteät korot.

Poistotuotot

Kiinteäkorkoinen lyhennetty asuntolaina lainoja ovat yleisimpiä lainanantajien tarjoamia kiinnitystyyppejä. Näillä lainoilla on kiinteä korko koko laina-ajan ja tasaiset erät. Kiinteäkorkoinen lyhennettävä asuntolaina vaatii perustan poistoaikataulu luotonantajan tuottama.

Voit helposti laskea poistoaikataulun kiinteällä korolla, kun laina myönnetään. Tämä johtuu siitä, että kiinteäkorkoisen asuntolainan korko ei muutu jokaisessa erässä. Tämä antaa lainanantajalle mahdollisuuden luoda maksuaikataulu vakiona maksuja koko laina -ajan.

Lainan erääntyessä lyhennysaikataulu edellyttää lainanottajan maksavan enemmän pääomaa ja vähemmän korkoa jokaisesta maksusta. Tämä eroaa vaihtuvakorkoisesta kiinnityksestä, jossa lainanottajan on kohdattava vaihtelevat lainasummat, jotka vaihtelevat korkojen muutosten myötä.

Lyhytaikaiset lainat

Kiinteäkorkoisia asuntolainoja voidaan myöntää myös lainoja, joilla ei ole poistoa. Näihin viitataan yleensä nimellä ilmapallo-maksu tai vain korolliset lainat. Lainanantajilla on jonkin verran joustavuutta siinä, miten ne voivat rakentaa nämä vaihtoehtoiset lainat, joilla on kiinteä korko.

Yleinen rakenne ilmapallolainoille on veloittaa lainanottajilta vuosittaisia korkoja. Tämä edellyttää koron laskemista vuosittain lainanottajan vuotuisen koron perusteella. Sen jälkeen korkoa lykätään ja lisätään kiinteämääräiseen ilmapallomaksuun lainan lopussa.

Vain korollisen kiinteäkorkoisen lainan lainanottajat maksavat vain korkoa määräaikaisista maksuista. Nämä lainat veloittavat tyypillisesti kuukausittaista korkoa, joka perustuu kiinteään korkoon. Lainanottajat suorittavat kuukausittaiset korot ilman, että pääomaa on maksettava tiettynä päivänä.

Kiinteäkorkoiset asuntolainat vs. Säädettävän koron kiinnitykset (ARM)

Säädettävän koron asuntolainat (ARM), joissa on molemmat kiinteä- ja vaihtuvakorkoiset komponentit, annetaan yleensä myös lyhennettyinä lainoina, joissa on tasaiset erät koko laina -ajan. Ne edellyttävät kiinteää korkoa lainan ensimmäisinä vuosina ja sen jälkeen vaihtuvaa korkoa.

Poistoaikataulut voivat olla hieman monimutkaisempia näillä lainoilla, koska lainan osan korot ovat vaihtelevia. Sijoittajat voivat siis odottaa vaihtelevia maksusummia yhdenmukaisten maksujen sijasta kuten kiinteäkorkoisella lainalla.

Säädettävän koron asuntolainoja suosivat yleensä ihmiset, jotka eivät välitä nousun ja laskun arvaamattomuudesta korot. Lainaajat, jotka tietävät tekevänsä jälleenrahoittaa tai ei pidä omaisuutta pitkään aikaan, myös suosivat ARM -aseita. Nämä lainanottajat panostavat yleensä korkojen laskuun tulevaisuudessa. Jos korot laskevat, lainanottajan korko laskee ajan myötä.

Kiinteäkorkoisen asuntolainan edut ja haitat

Niitä on erilaisia riskejä mukana sekä lainanottajille että lainanantajille kiinteäkorkoisiin asuntolainoihin. Nämä riskit keskittyvät yleensä korkoympäristöön. Kun korot nousevat, kiinteäkorkoisella asuntolainalla on pienempi riski lainanottajalle ja suurempi riski lainanantajalle.

Lainanottajat pyrkivät yleensä lukitsemaan alhaisemmat korot säästääkseen rahaa ajan myötä. Kun korot nousevat, lainaajalla on alhaisempi maksu verrattuna nykyisiin markkinaolosuhteisiin. Lainaajapankki sen sijaan ei ansaitse niin paljon kuin voisi vallitsevista korkeammista koroista; edellä voittoja liikkeeseen laskemasta kiinteäkorkoisia asuntolainoja, jotka voisivat ansaita korkeampaa korkoa ajan mittaan vaihtuvakorkoisessa skenaariossa.

Markkinoilla, joilla korot laskevat, tilanne on päinvastainen. Lainanottajat maksavat asuntolainastaan enemmän kuin nykyiset markkinaolosuhteet edellyttävät. Lainanantajat ansaitsevat suurempia voittoja kiinteäkorkoisista asuntolainoistaan kuin jos ne antaisivat kiinteäkorkoisia asuntolainoja nykyisessä ympäristössä.

Lainanottajat voivat tietysti jälleenrahoittaa kiinteäkorkoisia asuntolainojaan, jos ne ovat alhaisempia, mutta heidän on maksettava huomattavia maksuja.