Enronin johtajat: Mitä tapahtui ja missä he ovat nyt?

Mitä tapahtui?

Kaksi vuosikymmentä ennen kryptovaluuttavaihdon äkillistä ja dramaattista romahdusta FTX marraskuussa 2022, Enron oli houstonilainen energiayhtiö, joka romahti erilaisten vilpillisten kirjanpitokäytäntöjen seurauksena. Petos paljastui lokakuussa 2001 sen jälkeen, kun a ilmiantaja Enronin silloisen varapresidentin Sherron Watkinsin kirje puheenjohtaja Ken Laylle elokuussa 2001. Enron oli vuosia käyttänyt monimutkaista taseen ulkopuolinen kokonaisuuksia ja erikoisajoneuvot piilottaa miljardeja dollareita tappioita epäonnistuneista kaupoista ja projekteista.

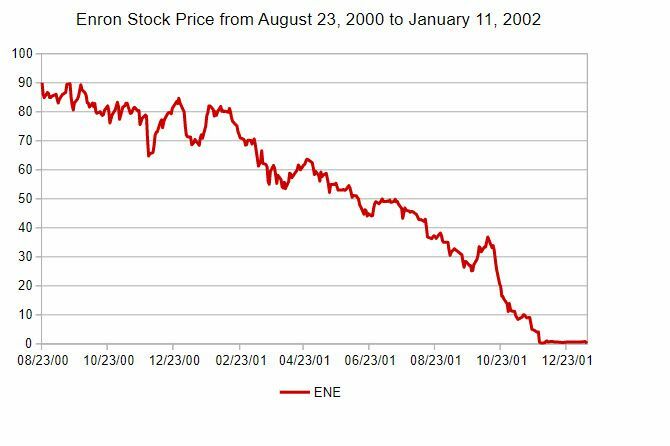

Kun uutiset petoksesta vuotivat, Enronin osakekurssi putosi alle 1 dollariin sen konkurssihakemuksen aikaan joulukuussa 2001 (katso kuva alla) ennätyksellisestä yli 90 dollarista.

Investopedia

Konkurssi teki tuhansia Enronin työttömiksi ja, mikä vielä pahempaa, tyhjensi yhtiön eläkesäätiön, mikä maksoi yli 20 000 työntekijän elämänsäästöt. Tuolloin Enronin 63,4 miljardin dollarin omaisuus oli Yhdysvaltain historian suurin konkurssitapaus (myöhemmin korvattu vuoden 2002 konkurssihakemuksella WorldCom).

Key Takeaways

- Enron oli aikoinaan valtava energia-alan yritys, joka osallistui kaikkeen energiantuotannosta vedenkäsittelyyn ja laajakaistakauppaan. Se hakeutui konkurssiin vuonna 2001.

- Enron saavutti korotetun asemansa harjoittamalla monia kyseenalaisia kirjanpitokäytäntöjä käyttämällä erilaisia taseen ulkopuolisia ja kolmansien osapuolien välineitä velan poistamiseen taseestaan.

- Sijoittajat ja liikekumppanit huolestuivat yhä enemmän, koska kukaan ei ymmärtänyt, kuinka Enron teki rahaa, mikä johti Yhdysvaltoihin. Securities and Exchange Commission (SEC) selvitys ja kirjanpidon huolto.

- Enronin tarkastukset johtivat velkojen ja tulosten oikaisemiseen vuodesta 1997.

- Tarkastusten tuloksena Enron haki konkurssiin 63,4 miljardin dollarin omaisuudellaan – tuolloin suurin Yhdysvaltain konkurssihakemus.

Lisäksi Enronyrityksen oma romahdus, sen tilitoimisto Arthur Andersen (yksi viiden suuren tilitoimistosta Yhdysvalloissa tuolloin), hänet todettiin syylliseksi asiakirjojen tuhoamiseen, ja sen tilintarkastusyhtiöiden toimilupa peruutettiin, mikä tosiasiallisesti lopetti yrityksen liiketoimintaa. Andersenin virheet johtivat tilintarkastajien huolellisuuden kasvuun, joka tunnetaan nimellä Andersenin efekti.

Päätoimijat kirjanpitohuijauksessa olivat puheenjohtaja/Toimitusjohtaja (toimitusjohtaja) Ken Lay, toimitusjohtaja Jeff Skilling ja Talousjohtaja (CFO) Andrew Fastow. Yhdessä he osallistuivat sarjaan kirjanpitotoimenpiteitä pitääkseen Enronin massiivisen velan poissa yhtiön tase ja sen sijaan näyttävät jatkuvasti kasvavaa tuloa, mikä nostaa yrityksensä osakkeiden arvoa yhä korkeammalle, mikä nyt tunnetaan nimellä Enronomiikka.

Ennen kuin pääsemme käsiksi pääsyyllisten kohtaloihin, on tärkeää ymmärtää yrityskulttuuri (ainakin C-sarja), joka vallitsi kausina, jolloin kirjanpitojärjestelmiä noudatettiin. Heidän perimmäisenä tavoitteenaan oli saada Enronin osakekurssi nousemaan. Tämä vaati Enronin käyttämiä erilaisia kirjanpitostrategioita ensisijaisen johdon alaisina talousjohtaja Fastow ja toimitusjohtaja Skillingin ja myöhemmin toimitusjohtaja Layn siunauksella.

Enronin ylin johto oli pakkomielle yrityksen toiminnasta varastossa hinta, koska monilla heistä oli huomattavia määriä Enronin osakkeita osana korvausta, ja yhtiön osakkeita käytettiin usein vakuudeksi yrityslainoja varten.

Yksi Enronin kirjanpitojärjestelmien tavaramerkeistä ymmärretään ehkä parhaiten "kiusaamiseksi". Enronin johtajat esittivät tarkoituksella vääriä ja harhaanjohtavia taloustietoja pankit, joiden kanssa he yrittivät tehdä yhteistyötä ja varoittavat, että jos pankit eivät osta tiettyä suunnitelmaa, ne menettäisivät mahdollisuuden muihin liiketoimintamahdollisuuksiin tulevaisuutta. Samaan aikaan he painostivat lujasti tilintarkastajiaan (Arthur Andersen) hyväksymään kirjanpito joistakin Enronin tekemistä kyseenalaisista investoinneista, jotka kaikki pitivät velkaa taseessa ja pumppasivat tulot.

Opittua

Ottaen huomioon 63,4 miljardin dollarin Enronin konkurssin vuoden 2001 lopussa ja sitä seuranneen suuremman WorldComin konkurssin vuonna 2002, kongressi lopulta huomasi ja hyväksyi Sarbanes-Oxley (lempinimeltään SOX) hallinto- ja ohjausjärjestelmää koskeva lainsäädäntö. The SOX-laki Sen tarkoituksena oli vaikeuttaa sijoittajien ja sääntelyviranomaisten harhaanjohtamista yritysten taloudellisen raportoinnin suhteen. SOX korotti myös seuraamuksia asiakirjojen tuhoamisesta, vilpillisistä raportoinnista ja yrityksen asiakirjojen muuttamisesta kaikissa sääntelyviranomaisten suorittamissa tutkimuksissa. Myös SOX vaati sitä kirjanpito- ja tilintarkastustoimistot säilyttää suurempaa riippumattomuutta asiakkaistaan.

Missä he ovat nyt?

Enronin kirjanpitoskandaali oli huipentuma vuosien taloudellisten raporttien valmistamiselle kolmannen osapuolen yhteisöt, erikoisajoneuvot ja Enronin hallituksen ja sijoittajien harhaanjohtaminen. Tärkeimmät agentit takana petos kaikki tuomittiin ja tuomittiin, mutta on muitakin tärkeitä henkilöitä, jotka olivat toissijaisia toimijoita. Alla käymme läpi sekä rikollisten että joidenkin muiden skandaaliin joutuneiden ihmisten kohtaloita.

Ken Lay, puheenjohtaja ja toimitusjohtaja

Donaldson Collection / Getty Images

Ken Lay oli Enronin toimitusjohtaja vuonna 1986. Vuosien mittaan Enronin puheenjohtajana hän rakensi ryhmän erittäin aggressiivisia yritys- ja talousjohtajia, jotka olivat halukkaita taloudellisia raportointivaatimuksia kehittämällä taseen ulkopuolisia kokonaisuuksia piilottamaan Enronin massiivisen velkataakan sijoittajilta ja sääntelijät.

Lay itse oli hyvin poliittisesti sidoksissa ja laskettiin ystäviensä joukkoon entinen presidentti George W. Bush (joka kutsui Layta hellästi nimellä "Kenny-Boy"). Enronin romahtamisen aikaan Lay oli sekä Enronin puheenjohtaja että toimitusjohtaja, koska hän oli ottanut toimitusjohtajana Jeff Skillingin äkillisen lähdön jälkeen vain kuuden kuukauden jälkeen asema.

Sen jälkeen, kun suuri valamiehistö on nostanut syytteen 11 syystä arvopaperipetoksia, lanka huijaus, ja antanut vääriä ja harhaanjohtavia lausuntoja, Lay tuomittiin lopulta kuudesta salaliitosta ja petoksesta. Hänet tuomittiin erillisessä tuomioistuimessa neljästä petoksesta ja väärien lausuntojen antamisesta. Odottaessaan tuomiotaan lokakuussa 2006 Lay kuoli sydänkohtaukseen 5. heinäkuuta 2006. Hänen kuolemansa vuoksi tuomioistuimet hylkäsivät hänen syylliset tuomionsa, emmekä koskaan tiedä, kuinka pitkän tuomion hän olisi voinut saada.

Jeff Skilling, COO ja toimitusjohtaja

Yhdysvaltain marsalkkapalvelu

Jeff Skilling toimi useissa johtavissa rooleissa Enronissa, erityisesti operatiivinen johtaja (COO) ja toimitusjohtajan valmisteluvaiheessa Enron-skandaali ja konkurssi. Hänet tunnettiin aggressiivisena johtajana, jonka toinen silmä keskittyi liiketoimintaan ja toinen Enronin osakkeisiin. hinta, joka lopulta sai hänet ja muut Enronin johtajat ryhtymään kirjanpitopetokseen, joka upposi Enron.

Hän oli toimitusjohtajana vain kuusi kuukautta, kun hän katseli kirjanpitoskandaalin puhkeamisen merkkejä. Lay astui sitten takaisin toimitusjohtajan tehtävään puheenjohtajan lisäksi. Kun skandaali alkoi purkautua ja Skilling päätti irtautua, hän myi noin 60 miljoonaa dollaria Enron-osakkeistaan, mikä johti monet päättelemään, että hän tiesi jigin olevan pystyssä. Skilling kiisti julkisesti tietävänsä hänen valvonnassaan tapahtuneesta kirjanpitopetoksesta.

Kun skandaali selvisi täysin ja siitä tuli julkinen spektaakkeli, Skillingin osallisuutta ei voitu jättää huomiotta. Häntä syytettiin 35 petoksesta, sisäpiirikaupatja muut Enronin romahdukseen liittyvät syytteet. Hänet tuomittiin lopulta yhdestä petoksesta, yhdestä petoksesta sisäpiirikaupat, viisi syytettä väärien lausuntojen antamisesta tilintarkastajille ja 12 syytettä arvopaperipetoksista.

Hänet tuomittiin alun perin 24 vuodeksi vankeuteen, joka alennettiin myöhemmin 14 vuoteen valituksen perusteella. Hänet määrättiin myös maksamaan takaisin 42 miljoonaa dollaria Enronin työntekijöille ja osakkeenomistajille tarkoitettua rahastoa varten. Skilling suoritti tuomionsa puolivälissä ja vapautettiin helmikuussa 2019. Erillisessä menettelyssä häntä kiellettiin myös koskaan toimimasta julkisen yhtiön johtajana tai toimihenkilönä.

Vapauduttuaan vankilasta vuonna 2019 Skilling halusi perustaa yrityksen nimeltä Veld LLC, jonka väitetään olevan kauppapaikka helpottaakseen maakaasu- ja muuta energiakauppaa. Elokuussa 2021 Veld LLC rekisteröitiin Texasin osavaltioon, mutta elokuussa. 30.2022 yhtiö listattiin ei-aktiiviseksi. Arviot Skillingin jäljellä olevasta määrästä nettovarallisuus vaihtelevat 500 000 dollarista 1 miljoonaan dollariin.

Andrew Fastow, talousjohtaja

Andrew Fastow palkkasi Skillingin vuonna 1990, ja hänestä tuli myöhemmin Enronin talousjohtaja vuonna 1998. Ottaen huomioon hänen taustansa omaisuusvakuudelliset arvopaperit, hän oli luultavasti Enronin petossuunnitelmien aivot. Hän solmi kymmeniä taseen ulkopuolisia sopimuksia ja erikoisyrityksiä, jotka auttoivat piilottamaan velkoja Enronin tase kirjaa samalla liikevaihtoa, mikä nosti Enronin osakekurssia käsitellä asiaa. Fastow oli useiden Enronien listattu omistaja offshore olemuksia, jotka hän keksi ja ansaitsi hänelle miljoonia.

Lokakuussa 2002 Fastow sai syytteen 78 petoksesta, rahanpesusta ja salaliitosta. Hän neuvotteli kannesopimuksen enintään 10 vuoden vankeusrangaistuksesta ja yli 29 miljoonan dollarin omaisuuden menettämisestä vastineeksi yhteistyöstä muiden Enronin johtajien oikeudenkäynneissä.

Syyskuussa 2006 Fastow tuomittiin kuudeksi vuodeksi vankeuteen ja kahdeksi vuodeksi ehdolliseen vankeuteen. Tuomari katsoi myöhemmin, että Fastowin yhteistyö muissa Enron-tapauksissa oikeuttaisi vankeusrangaistuksen lyhennyksen viiteen vuoteen, mikä johti hänen vapautumiseensa vuonna 2011.

Vankila-aikansa jälkeen Fastow aloitti työhön asiakirjatarkistusvirkailijana Houstonin lakitoimistossa. sekä tehdä luentokierroskierroksia puhuen ironisesti etiikasta ja kirjanpidosta eheys. Hänen nettovarallisuutensa oli myös noin 500 000 dollaria.

Sherron Watkins, ilmiantaja

Enronin kaatuminen alkoi elokuussa 2001 nimettömänä huomautuksena toimitusjohtaja Laylle yrityksen tilinpäätöstietojen kirjanpitovirheistä. Sherron Watkins, silloinen Enronin yrityskehityksen varapuheenjohtaja, lähetti muistion varoittaakseen Layta hän uskoi olevan vakavia kirjanpitovirheitä, jotka voisivat johtaa Enronin romahtamiseen kirjanpidossa skandaalit. Salainen muistio tuli julkisuuteen vasta kuukausia sen kirjoittamisen jälkeen, paljon sen jälkeen, kun skandaali räjähti auki ja Enron oli hakeutunut konkurssiin joulukuussa 2001.

Watkinsia kritisoitiin siitä, ettei hän julkaissut muistiota aikaisemmin, mutta samalla ylistettiin yhdeksi kolmesta Vuoden henkilöstä 2002. Aika -lehteä. Vuonna 2004 hän julkaisi kirjan elämästään Enronissa, ja myöhemmin hän osallistui Enronin romahtamista käsittelevään elokuvaan: Enron: Huoneen älykkäimmät kaverit.

Watkins on tällä hetkellä aktiivinen luentopiirissä, jossa käsitellään sellaisia aiheita kuin yritysetiikka ja hallinto sekä tarina hänen henkilökohtaisesta kokemuksestaan Enronissa. Hän on myös rakentanut konsulttiyrityksen, joka keskittyy yritysten hallintoa ja liikeetiikka.

Lou Pai, Enron Energy Servicesin (EES) toimitusjohtaja

Lou Pai oli yksi Skillingin luotettavimmista luutnanteista, ja hän on ollut Enronissa vuodesta 1987, pian yrityksen perustamisen jälkeen vuonna 1985. Skilling asetti hänet useiden yhtiön divisioonien johtoon mm. Enron Energy Servicesin toimitusjohtajana. maaliskuuta 1997 tammikuuhun 2001 ja Enron Xceleratorin, Enronin riskipääomaosaston, toimitusjohtajana helmikuusta 2001 kesäkuuhun 2001. Pai erosi yllättäen kesäkuussa 2001 ja otti mukanaan arviolta 250 miljoonan dollarin osaketulot.

Paita ei syytetty mistään rikollisesta väärinkäytöksestä Enronin kirjanpitoskandaalissa, ja hän vetosi viidenteen lisäykseen myöhemmissä ryhmäkanneissa Enronia vastaan. Vuonna ryhmäkanteen puku, hänen täytyi menettää 6 miljoonaa dollaria vakuutusmaksuna mennäkseen rahastoon, joka perustettiin auttamaan Enron-skandaalin aiheuttamia vahinkoja. Paljon myöhemmin, vuonna 2008, Pai selvitti sisäpiirikaupoista aiheutuvia kuluja tuomioistuimen ulkopuolisella sopimuksella 31,5 miljoonalla dollarilla, johon sisältyi 30 miljoonaa dollaria, joka meni myös Enronin uhrien rahastoon.

Lähdettyään Enronista Pai oli uusiutuvan energian konsulttiyrityksen Element Marketsin perustaja ja entinen puheenjohtaja. Myöhemmin hän liittyi osakkaana Midstream Capital Partners LLC: hen, jossa työskenteli useita muita entisiä Enronin työntekijöitä.

Gray Davis, Kalifornian kuvernööri

Gray Davis toimi Kalifornian kuvernöörinä vuosina 1999–2003. Vain kuukausia sen jälkeen, kun hänet valittiin uudelleen toiselle kaudelle kuvernööriksi, hänet asetettiin takaisinkutsuäänestykseen lokakuussa 2003. Hän menetti äänestyksen suurelta osin Kalifornian energiakriisin vuoksi, joka johti miljoonien asiakkaiden ajoittain katkaisemiseen sähköverkosta. Enron oli vuosia käyttänyt erilaisia järjestelmiä nostaakseen Kalifornian energian hintoja, myymällä korkeaan hintaan ja ostaen halvemmalla keinotekoisesti luoduilla markkinoilla, jotka oli juuri vapautettu.

Arvioiden mukaan Enron vei noin 27 miljardia dollaria Kalifornian asiakkailta ja osavaltiolta erilaisilla hinnankorotusohjelmillaan.

Kuvernöörin syrjäyttämisen jälkeen Davis työskenteli luennoitsijana UCLA: n Public Affairs Schoolissa ja asianajajana Loeb & Loebissa.

Richard Kinder, entinen COO ja presidentti

Richard Kinder aloitti uransa energia-alalla asianajajana Florida Gas Transmissionissa, josta tuli lopulta Enron useiden fuusioiden jälkeen. Hän oli ollut yliopistoystävä Ken Layn kanssa Missourin yliopistossa. Hän toimi Enronin presidenttinä ja COO: na vuosina 1990–1996, ennen kuin kirjanpitoharrastukset alkoivat.

Joulukuussa 1996 hän jätti Enronin perustaakseen yrityksen vanhan ystävänsä William Morganin, toisen luokkatoverinsa kanssa. Useiden erilaisten putkiyhtiöiden ostojen avulla he rakensivat menestyvän yrityksen Kinder Morgan Inc., josta tuli Yhdysvaltain suurin keskivirran (putkilinjan operaattori) energiayhtiö Joulukuussa 2022 hän listautui Forbesiin, ja sen nettovarallisuuden arvioidaan olevan 7,2 miljardia dollaria. Hän toimii tällä hetkellä Kinder Morganin perustajana ja puheenjohtajana, ja hän erosi toimitusjohtajan tehtävästä vuonna 2015.

Miten Enron pääsi eroon petollisista kirjanpitokäytännöistään niin pitkään?

Enron käytti erittäin monimutkaisia taseen ulkopuolisia työkaluja, kuten erikoisajoneuvoja ja suojausstrategiat, johtamaan harhaan sekä Enronin hallitusta että rahoitusanalyytikkoyhteisöä. Kun talousanalyytikot kyseenalaistivat joitain Enronin kirjanpitotekniikoita, toimitusjohtaja Jeff Skilling ja talousjohtaja Talousjohtaja Andrew Fastow vakuutti taloudelliset tulokset ja syytti analyytikoita siitä, että he eivät pysty ymmärtämään esitettyjä lukuja eteenpäin. Sinnikkäiden analyytikkojen kiusaamiseen liittyi melkoinen määrä, jolloin Enronin halukkuus tehdä tulevaa liiketoimintaa analyytikkoyrityksen kanssa kyseenalaistettiin.

Mikä on esimerkki yhdestä Enronin luovasta kirjanpitokäytännöstä?

Enron käytti Whitewing-nimistä erikoisajoneuvoa piilottaakseen joitain Enronin velkoja. Whitewingillä ostettiin Enronin omaisuutta, kuten osuuksia voimalaitoksista ja putkistoista, mikä tuotti tuloja käyttämällä Enronin osakkeita vakuutena. Enron muutti Whitewingin kirjanpitokäsittelyä poistamalla sen Enronin konsernitaseesta. Vaikka Enronin hallitus hyväksyi järjestelyn, omaisuuden siirrot eivät olleet todellista myyntiä ja niiden pitäisi olla on käsitelty lainoina, mutta perimmäisenä tavoitteena oli pitää velat pois Enronin taseesta tyytyväinen.

Miten Enron lopulta jäi kiinni?

Selvin vastaus on elokuussa. 1. 2001, kuuluisa ilmiantajien muistio, jonka Enronin varapresidentti Sherron Watkins lähetti silloiselle toimitusjohtajalle Ken Laylle, varoittaakseen häntä kirjanpidon epäsäännöllisyydestä, joka voi aiheuttaa yrityksen kaatumisen. Wall Streetin analyytikot olivat pitkään olleet ymmällään Enronin kirjanpitokäytännöistä ja muistion sanana. lipsahti pois, Enronin kyky huijata ja houkutella teollisuusanalyytikot uskomaan Enronin kirjanpitoon vähentynyt. Kun se perääntyi nurkkaan, huijaus oli onnistunut, ja Enron haki konkurssisuojaa joulukuussa 2001.

Bottom Line

Enron on tähän päivään asti ollut kirjanpitorikosten julistelapsi. Ei sillä, että ylimmät johtajat tuolloin kovinkaan välittäneet, koska he rikastuivat Enronin osakkeista, joita tuettiin samoilla kirjanpidon huijauksilla. Tästä johtuen negatiivinen palautesilmukka, joka liittyy useampaan kirjanpitoon, mikä johtaa korkeampaan osakekurssiin ja muuhun johdon palkitseminen, joka vaati enemmän kirjanpitoa, jotta varastot pysyisivät vireillä, ja niin edelleen ja niin edelleen.

Enron-skandaalin seuraukset ravistelivat alaa ja sen kirjanpitäjiä, mikä johti lopulta Sarbanes-Oxley-lakiin (lyhennettynä SOX), joka vaati enemmän läpinäkyvyys taloudellisessa raportoinnissa ja johtajien henkilökohtaisessa vastuussa tilinpäätöksestä. Vaikka Enronin romahdus tuhosi monien Enronin työntekijöiden säästöt romahtamalla eläkerahasto ja osakkeidensa arvo (heitä kehotettiin jatkuvasti sijoittamaan Enronin osakkeisiin hyvänä investointi ja merkki uskollisuudesta), myöhemmät lakiuudistukset, kuten SOX, voivat auttaa estämään seuraavan Enron.