Tämän päivän asuntolainojen korot ja trendit

30 vuoden keskiarvo laski toisen päivän, ja useimpien muiden lainojen keskiarvot olivat joko lievästi laskussa tai ennallaan

Useimpien asuntolainojen korkojen kehitys vaihteli torstaina tasaisesta lievään laskuun. Jumbo-luvut olivat liikkumattomien joukossa, kun taas 30 vuoden keskiarvo laski alle kymmenesosan pisteestä.

| Luotonantajien parhaiden korkojen kansalliset keskiarvot | ||

|---|---|---|

| Lainatyyppi | Ostaa | Jälleenrahoittaa |

| 30 vuotta kiinteä | 6.59% | 6.99% |

| FHA 30 vuoden kiinteä | 6.36% | 6.81% |

| Jumbo 30 vuoden kiinteä | 5.77% | 5.77% |

| 15 vuotta kiinteä | 5.87% | 6.12% |

| 5/6 ARM | 7.36% | 7.50% |

Tämän päivän asuntolainakorkojen keskiarvo

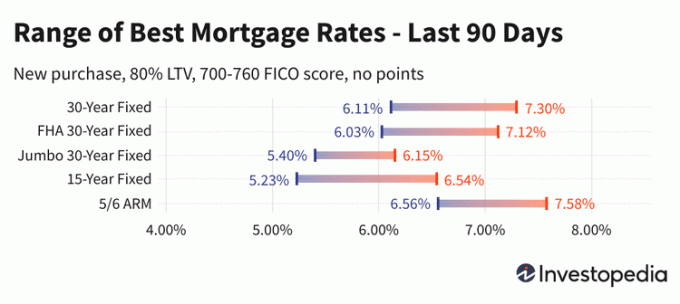

Kolmenkymmenen vuoden asuntolainojen korot putosivat vielä 8 peruspistettä torstaina. Keskiviikon suuremman pudotuksen jälkeen lippulaivakeskiarvo on luovuttanut lähes neljännespisteen, vain muutama päivä sen jälkeen, kun se oli saavuttanut 6,83 % viikon alussa. Se on nyt 6,59 prosentissa, pitäen sen tasaisesti helmikuun alun viiden kuukauden alimman 6,11 prosentin ja lokakuun 20 vuoden korkeimman 7,58 prosentin välillä.

Myös 15 vuoden keskiarvo laski torstaina pienellä 4 peruspisteellä. Nyt keskimäärin 5,87 %:n 15 vuoden korot ovat myös liikkuneet viime aikojen korkeimpien ja alhaisten arvojen välillä: 7,03 % lokakuussa, 15 vuoden huippu ja 5,23 % helmikuussa, viiden kuukauden alin.

Viidennen päivän ajan jumbo 30 vuoden korot olivat tasaiset. 5,77 %:n 30 vuoden jumbo-keskiarvo pysyy vakaana puolen prosenttiyksikön sisällä lokakuun 12 vuoden huipusta 6,27 %.

Jälleenrahoituskorot liikkuivat jopa vähemmän kuin uudet ostokorot torstaina. 30 vuoden refi-keskiarvo laski vain 1 peruspisteen ja 15 vuoden refi-keskiarvo väheni 4 pistettä, kun taas 30 vuoden refi-korot olivat jälleen aika. 30 vuoden jälleenrahoituksen kustannukset ovat tällä hetkellä 40 peruspistettä kalliimpia kuin 30 vuoden uudet ostokorot.

Elokuussa 2021 tapahtuneen historiallisen koronlaskun jälkeen asuntolainojen korot nousivat pilviin vuoden 2022 ensimmäisellä puoliskolla. Itse asiassa 30 vuoden keskiarvon huippu kesäkuun puolivälissä 6,38 prosenttia oli lähes 3,5 prosenttiyksikköä korkeampi kuin kesän 2021 alimmillaan 2,89 prosenttia. Mutta viime syyskuussa ja lokakuussa nousu ylitti dramaattisesti kesän ennätyksen, ja 30 vuoden keskiarvo oli lopulta 1,2 prosenttiyksikköä korkeampi kuin kesäkuun huippu.

Täällä näkemiäsi hintoja ei yleensä verrata suoraan verkossa mainostettuihin teaser-hintoihin, koska ne on valittu houkuttelevimmiksi. Niihin voi liittyä pisteiden maksamista etukäteen, tai ne voidaan valita hypoteettisen lainanottajan perusteella, jolla on erittäin korkea luottoluokitus tai tavanomaista pienemmän lainan ottaminen asunnon arvon perusteella.

| Luotonantajien parhaiden korkojen kansalliset keskiarvot – uusi osto | ||

|---|---|---|

| Uusi osto | Päivittäinen muutos | |

| 30 vuotta kiinteä | 6.59% | - 0.08 |

| FHA 30 vuoden kiinteä | 6.36% | - 0.09 |

| VA 30 vuoden kiinteä | 6.28% | - 0.14 |

| Jumbo 30 vuoden kiinteä | 5.77% | Ei muutosta |

| 20 vuotta kiinteä | 6.33% | - 0.02 |

| 15 vuotta kiinteä | 5.87% | - 0.04 |

| Jumbo 15 vuoden kiinteä | 5.77% | Ei muutosta |

| 10 vuotta kiinteä | 5.85% | - 0.02 |

| 10/6 ARM | 6.96% | Ei muutosta |

| 7/6 ARM | 7.01% | - 0.02 |

| Jumbo 7/6 ARM | 5.58% | Ei muutosta |

| 5/6 ARM | 7.36% | + 0.07 |

| Jumbo 5/6 ARM | 5.69% | Ei muutosta |

| Luotonantajien parhaiden korkojen kansalliset keskiarvot - Jälleenrahoitus | ||

|---|---|---|

| Lainatyyppi | Jälleenrahoittaa | Päivittäinen muutos |

| 30 vuotta kiinteä | 6.99% | - 0.01 |

| FHA 30 vuoden kiinteä | 6.81% | - 0.09 |

| VA 30 vuoden kiinteä | 6.85% | - 0.33 |

| Jumbo 30 vuoden kiinteä | 5.77% | Ei muutosta |

| 20 vuotta kiinteä | 6.72% | + 0.04 |

| 15 vuotta kiinteä | 6.12% | - 0.03 |

| Jumbo 15 vuoden kiinteä | 5.77% | Ei muutosta |

| 10 vuotta kiinteä | 6.07% | - 0.02 |

| 10/6 ARM | 7.24% | - 0.01 |

| 7/6 ARM | 7.53% | - 0.01 |

| Jumbo 7/6 ARM | 5.69% | Ei muutosta |

| 5/6 ARM | 7.50% | + 0.01 |

| Jumbo 5/6 ARM | 5.69% | Ei muutosta |

Laske kuukausimaksut eri lainaskenaarioille meidän avullamme Asuntolaina-laskuri.

Mikä saa asuntolainojen korot nousemaan tai laskemaan?

Asuntolainojen korot määräytyvät makrotaloudellisten ja teollisuuden tekijöiden, kuten joukkovelkakirjamarkkinoiden tason ja suunnan, monimutkaisen vuorovaikutuksen perusteella, mukaan lukien 10 vuoden valtion velkakirjojen tuotot; Federal Reserven nykyinen rahapolitiikka, erityisesti kun se liittyy valtion tukemien asuntolainojen rahoittamiseen; ja välinen kilpailu asuntolainanantajat ja useat lainatyypit. Koska heilahtelut voivat johtua mistä tahansa määrästä näitä kerralla, muutosta on yleensä vaikea liittää yhteen tekijään.

Makrotaloudelliset tekijät olivat pitäneet asuntolainamarkkinat suhteellisen alhaisina suurimman osan vuodesta 2021. Erityisesti Federal Reserve oli ostanut miljardeja dollareita joukkovelkakirjoja vastauksena pandemian aiheuttamiin taloudellisiin paineisiin. Tämä joukkovelkakirjojen ostopolitiikka (eikä julkistettu liittovaltion rahastokorko) vaikuttaa merkittävästi asuntolainojen korkoihin.

Mutta marraskuusta 2021 alkaen Fed alkoi supistaa joukkovelkakirjaostojaan alaspäin tehden huomattavia vähennyksiä kuukausittain, kunnes se saavutti nettonollan maaliskuussa 2022.

Fedin korko- ja politiikkakomitea, nimeltään Federal Open Market Committee (FOMC), kokoontuu kuuden tai kahdeksan viikon välein. Heidän seuraava tapaamisensa päättyy 3.5.2023.

Metodologia

Yllä mainitut kansalliset keskiarvot laskettiin yli 200 maan suurimman lainanantajan tarjoaman alhaisimman koron perusteella olettaen, että laina-arvo (LTV) 80 % ja hakija, jonka FICO-luottopistemäärä on 700–760. Tuloksena saadut hinnat edustavat sitä, mitä asiakkaiden pitäisi odottaa saavansa lainanantajilta todellisia tarjouksia, jotka perustuvat heidän pätevyyksiinsä, jotka voivat poiketa mainostetuista teaser-hinnoista.

Osavaltion parhaiden korkojen karttaan on listattu alin korko, jonka tutkittu lainanantaja tällä hetkellä tarjoaa kyseisessä osavaltiossa. Oletuksena on samat parametrit: 80 %:n LTV ja luottopisteet 700–760.