Bayesin taloudellisen ennusteen menetelmä

Sinun ei tarvitse tietää paljon todennäköisyysteoriasta, jotta voit käyttää Bayesin todennäköisyysmallia taloudellisessa tilanteessa ennustaminen. Bayesin menetelmä voi auttaa sinua tarkentamaan todennäköisyysarvioita intuitiivisen prosessin avulla.

Mikä tahansa matemaattisesti perusteltu aihe voidaan viedä monimutkaisiin syvyyksiin, mutta tämän ei tarvitse olla.

Kuinka sitä käytetään

Tapa, jolla Bayesin todennäköisyyttä käytetään yritys Amerikassa, riippuu jonkinasteisesta uskomuksesta eikä samanlaisten tai samankaltaisten tapahtumien historiallisista taajuuksista. Malli on kuitenkin monipuolinen. Voit sisällyttää taajuuteen perustuvat uskomuksesi malliin.

Seuraavassa käytetään ajattelukoulun sääntöjä ja väitteitä Bayesin todennäköisyyden rajoissa, jotka liittyvät taajuuteen eikä subjektiivisuuteen. Kvantifioitavan tiedon mittaus perustuu historiallisiin tietoihin. Tämä näkemys on erityisen hyödyllinen taloudellinen mallinnus.

Tietoja Bayesin lauseesta

Erityistä kaavaa Bayesin todennäköisyydestä, jota aiomme käyttää, kutsutaan Bayesin lauseeksi, jota joskus kutsutaan Bayesin kaavaksi tai Bayesin sääntönä. Tätä sääntöä käytetään useimmiten laskettaessa ns

taka -todennäköisyys. Takaosan todennäköisyys on ehdollinen todennäköisyys tulevasta epävarmasta tapahtumasta, joka perustuu siihen historiallisesti liittyviin asiaankuuluviin todisteisiin.Toisin sanoen, jos saat uutta tietoa tai todisteita ja sinun on päivitettävä tapahtuman todennäköisyys, voit arvioida tämän todennäköisyyden Bayesin lauseen avulla.

Kaava on:

P(A∣B)=P(B)P(A∩B)=P(B)P(A)×P(B∣A)missä:P(A)=Todennäköisyys A: n esiintymiselle, jota kutsutaanaikaisempi todennäköisyysP(A∣B)=A: n ehdollinen todennäköisyysettä B tapahtuuP(B∣A)=B: n ehdollinen todennäköisyys annettuettä A tapahtuuP(B)=B: n esiintymisen todennäköisyys

P (A | B) on taka -todennäköisyys, koska se vaihtelee riippuvuudestaan B. Tämä olettaa, että A ei ole riippumaton B: stä.

Jos olemme kiinnostuneita tapahtuman todennäköisyydestä, josta meillä on aiempia havaintoja, kutsumme tätä aikaisemmaksi todennäköisyydeksi. Pidämme tätä tapahtumaa A ja sen todennäköisyyttä P (A). Jos on toinen tapahtuma, joka vaikuttaa kohtaan P (A), jota kutsumme tapahtumaksi B, haluamme tietää, mikä on todennäköisyys A: lle, kun B on tapahtunut.

Todennäköisyyslaskelmissa tämä on P (A | B) ja tunnetaan posteriorisena todennäköisyytenä tai tarkistettuna todennäköisyytenä. Tämä johtuu siitä, että se on tapahtunut alkuperäisen tapahtuman jälkeen, joten viesti jälkikäteen.

Näin Bayesin lause antaa meille ainutlaatuisen mahdollisuuden päivittää aiemmat uskomuksemme uusilla tiedoilla. Alla oleva esimerkki auttaa sinua näkemään, miten se toimii käsitteessä, joka liittyy osakemarkkinoilla.

Esimerkki

Oletetaan, että haluamme tietää, miten korkojen muutos vaikuttaisi a: n arvoon osakemarkkinaindeksi.

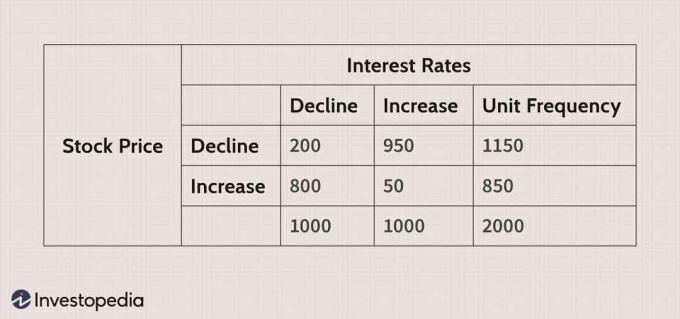

Kaikista tärkeimmistä on saatavilla laaja historiallinen tieto pörssi indeksejä, joten sinun ei pitäisi olla vaikeaa löytää näiden tapahtumien tuloksia. Esimerkissämme käytämme alla olevia tietoja selvittääksemme, miten osakemarkkinaindeksi reagoi korkojen nousuun.

Kuva Sabrina Jiang © Investopedia 2021

Tässä:

P (SI) = osakeindeksin nousun todennäköisyys

P (SD) = todennäköisyys, että osakeindeksi laskee

P (ID) = korkojen laskun todennäköisyys

P (II) = korkojen nousun todennäköisyys.

Joten yhtälö tulee olemaan:

P(SD∣MinäMinä)=P(MinäMinä)P(SD)×P(MinäMinä∣SD)

Yhdistämällä numeromme saamme seuraavan:

P(SD∣MinäMinä)=(2,0001,000)(2,0001,150)×(1,150950)=0.50.575×0.826=0.50.47495=0.9499≈95%

Taulukosta käy ilmi, että osakeindeksi laski 1 150: ssä 2000 havainnosta. Tämä on aiempi todennäköisyys historiallisten tietojen perusteella, joka tässä esimerkissä on 57,5% (1150/2 000).

Tämä todennäköisyys ei ota huomioon korkotietoja, ja haluamme päivittää sen. Kun olemme päivittäneet tämän aiemman todennäköisyyden tiedoilla korkojen noususta, voimme päivittää osakemarkkinoiden laskun todennäköisyyden 57,5 prosentista 95 prosenttiin. Siksi 95% on taka -todennäköisyys.

Mallinnus Bayesin lauseella

Kuten edellä on nähty, voimme käyttää historiallisten tietojen tuloksia perustaaksemme uskomuksia, joita käytämme johtamaan äskettäin päivitettyjä todennäköisyyksiä.

Tämä esimerkki voidaan ekstrapoloida yksittäisiin yrityksiin käyttämällä muutoksia omissa yrityksissään taseet, joukkovelkakirjalainat muuttuessa luottoluokitus, ja monia muita esimerkkejä.

Entä jos henkilö ei tiedä tarkkoja todennäköisyyksiä, mutta hänellä on vain arvioita? Tässä on subjektiivinen näkemys vahvasti mukana.

Monet ihmiset painottavat suuresti oman alansa asiantuntijoiden antamia arvioita ja yksinkertaistettuja todennäköisyyksiä. Tämä antaa meille myös mahdollisuuden luoda luottavaisin mielin uusia arvioita uusille ja monimutkaisemmille kysymyksille, jotka aiheuttavat väistämättömät esteet talouden ennustamisessa.

Arvaamisen sijaan voimme nyt käyttää Bayesin teoriaa, jos meillä on oikeat tiedot, joista aloittaa.

Milloin Bayesin teoriaa sovelletaan

Korkojen muuttaminen voi vaikuttaa suuresti tiettyjen omaisuuserien arvoon. Varojen muuttuva arvo voi siten suuresti vaikuttaa erityisen kannattavuuden arvoon hyötysuhteet tottunut välityspalvelin yrityksen suoritus. Arvioidut todennäköisyydet löytyvät laajalti korkojen järjestelmällisistä muutoksista, joten niitä voidaan käyttää tehokkaasti Bayesin lauseessa.

Voimme soveltaa prosessia myös yritykseen nettotulot stream. Oikeudenkäynnit, hintojen muutokset raakamateriaalitja monet muut asiat voivat vaikuttaa yrityksen nettotuloihin.

Käyttämällä näihin tekijöihin liittyviä todennäköisyysarvioita voimme soveltaa Bayesin teoriaa selvittääksemme, mikä on meille tärkeää. Kun löydämme etsimämme johtopäätökset, se on yksinkertainen matemaattisen odotusarvon ja tulosennusteen sovellus, jolla mitataan taloudelliset todennäköisyydet.

Käyttämällä lukemattomia toisiinsa liittyviä todennäköisyyksiä voimme päätellä vastauksen melko monimutkaisiin kysymyksiin yhdellä yksinkertaisella kaavalla. Nämä menetelmät ovat hyvin hyväksyttyjä ja ajan testattuja. Niiden käyttö talousmallinnuksessa voi olla hyödyllistä, jos niitä käytetään oikein.