Millainen luottotulos sinulla pitäisi olla?

A luottotiedot on numero, joka auttaa lainanantajia arvioimaan henkilön luottotiedot ja arvioimaan heidän luottoriskinsä. Yleisin luottoluokitus on FICO -pisteet, jotka on nimetty ohjelmistokehittäjien Fair, Isaac ja Company mukaan.

Henkilö FICO Kolme suurta luottotietotoimistoa - Experian, TransUnion ja Equifax - antavat pisteitä lainanantajille auttaakseen lainanantajia arvioimaan riskejä, jotka liittyvät luoton tai rahan lainaamiseen ihmisille.

Avain takeaways

- Luottopisteet ovat rahoitusväline, jota pankit ja muut lainanantajat käyttävät laina- tai luottotarjouksia koskevien päätösten tekemiseen.

- Luottopisteet ansaitaan ottamalla ja ylläpitämällä luottolimiittejä.

- Tärkeä luottotietojen laskennassa käytetty mittari on avoimien luottolimiittien maksuhistoria.

- Luottotulos, jonka FICO (Fair Issac Corporation) pitää "erittäin hyvänä" tai "poikkeuksellisena", voi vaihdella välillä 740 tai enemmän.

Esimerkki siitä, miten luottotiedot vaikuttavat lainoihin

Henkilön luottotiedot vaikuttavat hänen kykyynsä saada erilaisia luottotyyppejä ja vaihtelevia korkoja. Henkilö, jolla on korkeat luottotiedot, voi saada 30 vuoden ehdot

kiinteäkorkoinen asuntolaina 3,8% vuosikorko (APR). 300 000 dollarin lainalla kuukausimaksu olisi 1398 dollaria.Sitä vastoin henkilö, jolla on alhainen luottotulos, olettaen, että hänellä on oikeus samaan 300 000 dollarin asuntolainaan, voi maksaa 5,39% lainasta ja vastaavan 1 683 dollarin kuukausimaksun. Se on 285 dollaria kuukaudessa tai 102 600 dollaria asuntolainan voimassaoloaikana henkilölle, jolla on alhaisempi luottotulos.

Vahvan luottokelpoisuuden merkitys ei rajoitu vain asuntolainoihin. Jos sinulla on esimerkiksi hyvä tai erinomainen luottotulos, olet todennäköisesti todennäköisempi parhaat palkinnot luottokortit.

Viestintäviraston luottotiedot ottavat huomioon viisi taloudellista tekijää. Kaksi tärkeintä tekijää ovat henkilön maksuhistoria ja tilillä olevat velat.

Hyvien luottopisteiden ansaitseminen

Valitettavasti emme aloita puhtaalta pöydältä luottotietojen osalta. Yksilön on ansaittava hyvät lukunsa, ja se vie aikaa. Vaikka kaikki muut tekijät pysyvät samoina, nuoremman henkilön luottotiedot ovat todennäköisesti alhaisemmat kuin vanhemman. Tämä johtuu siitä, että pituus luottotiedot osuus on 15% luottoluokituksesta.

Nuoret voivat olla epäedullisessa asemassa yksinkertaisesti siksi, että heillä ei ole luottotietojen syvyyttä tai pituutta ikääntyneinä kuluttajina.

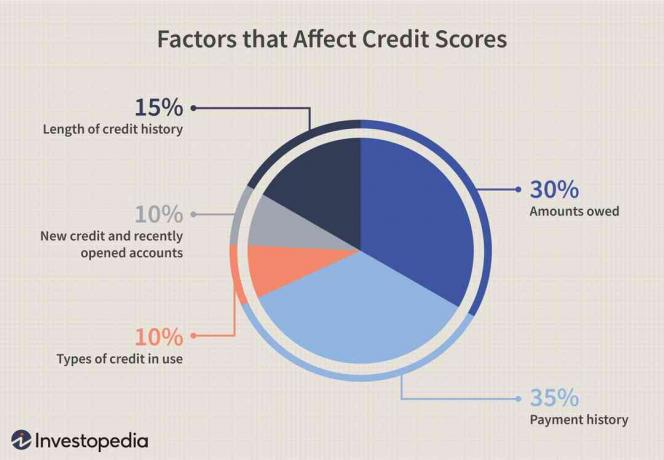

Luottopisteisiin vaikuttavat tekijät

Mukana on viisi tekijää ja painotettu laskea henkilön FICO -luottotiedot:

- 35%: maksuhistoria

- 30%: Velat

- 15%: Luottotiedot

- 10%: Uudet luotot ja äskettäin avatut tilit

- 10%: Käytössä olevat luottotyypit

On tärkeää huomata, että FICO -pisteet eivät ota ikää huomioon, mutta ne painottavat luottotiedot. Vaikka nuoremmat ihmiset voivat olla epäedullisessa asemassa, lyhyen historian omaavien henkilöiden on mahdollista saada suotuisia pisteitä muusta luottotiedoista riippuen.Esimerkiksi uudemmat tilit alentavat tilin keskimääräistä ikää, mikä puolestaan voi laskea luottotietoja.

FICO haluaa nähdä vakiintuneita tilejä. Nuoret, joilla on useita vuosia kestäviä luottotilejä eikä uusia tilejä, jotka alentaisivat keskiarvoa tilin ikä voi olla korkeampi kuin nuoret, joilla on liian monta tiliä, tai ne, jotka ovat äskettäin avanneet tilin tili.

Luottopisteet keskimäärin iän mukaan

FICO -pisteet vaihtelevat matalista 300: sta 850: een - täydellinen luottokelpoisuus, jonka saavuttaa vain 1,2% kuluttajista.Yleensä erittäin hyvä luotto pisteet ovat vähintään 740.

Tämä pisteet oikeuttaa henkilön parhaaseen mahdolliseen korkoon kiinnitys ja edullisimmat ehdot muille luottolimiittejä. Jos pistemäärä laskee välillä 580–740, tiettyjen lainojen rahoitus voidaan usein turvata, mutta korot nousevat luottotietojen laskiessa. Ihmisillä, joiden luottotiedot ovat alle 580, voi olla vaikeuksia löytää minkäänlaista laillista luottoa.

Credit Karman keräämien tietojen perusteella ikä ja keskimääräiset luottotiedot ovat korrelaatiossa, ja tulokset nousevat iän myötä. Heidän tietojensa mukaan keskimääräinen luottopistemäärä iän mukaan on seuraava:

Muista, että nämä ovat keskiarvoja, jotka perustuvat rajoitettuun näytteenottoon, ja monien ihmisten luottotiedot ovat näiden keskiarvojen ylä- tai alapuolella eri syistä.

Esimerkiksi kaksikymmentävuotiaalla voi olla yli 800 pisteen luottotulos tekemällä huolellisia luottopäätöksiä ja maksamalla laskut ajoissa. Samoin 50 -vuotiaalla henkilöllä voi olla erittäin alhainen luottotulos, koska hän otti liikaa velkaa ja myöhästyi maksut. Olipa nuorempi tai vanhempi, kaikkien, jotka kamppailevat pahoista luottotiedoista, tulisi harkita yhteyden ottamista johonkin parhaat luotonkorjaustoimistot avuksi.

Bottom Line

Experian National Credit Index -tutkimus auttaa selittämään, miten tiettyjen ikäryhmien käyttäytyminen voi vaikuttaa keskimääräisiin luottotietoihin. Tutkimus osoitti, että 18–39 -vuotiaiden ikäluokissa oli eniten maksuviivästyksiä viimeisten 12 kuukauden aikana, ja 40–59 -vuotiailla oli eniten velkaa, ja 60+ ikäryhmällä oli alhaisin keskiarvo luottojen käyttö (käytti vähiten käytettävissä olevaa luottoa).

Vaikka ei ole ennenkuulumatonta, että nuorella on tähtiluottopisteet, yleisemmin nämä luokitukset nousevat kun ihmiset hankkivat luottoa, tekevät varovaisia luottopäätöksiä, maksavat laskut ajoissa ja saavat syvyyttä ja pituutta luottotietoihinsä.