Vaihtoehtoinen strategia kaupankäynnin alareunassa

Korkea volatiliteetti osakemarkkinoiden pohjaan liittyvä tarjous tarjoaa vaihtoehdoille kauppiaille valtavan tuottopotentiaalin, jos oikeat kaupankäyntijärjestelyt otetaan käyttöön; monet kauppiaat tuntevat kuitenkin vain vaihtoehto ostostrategiat, jotka eivät valitettavasti toimi kovin hyvin suuren epävakauden ympäristössä.

Ostostrategioita - myös niitä, jotka käyttävät sonni ja karhuveloitus leviää- ovat yleensä huonosti hinnoiteltuja korkean hinnan ollessa epäsuoraa volatiliteettia. Kun pohjaan lopulta saavutetaan, kalliiden optioiden romahtaminen implisiittisen volatiliteetin jyrkän laskun jälkeen riistää suuren osan voittopotentiaalista. Joten vaikka olet oikeassa ajoituksessa markkinoiden pohjalle, isoista ei voi olla juurikaan hyötyä kääntö liikkua a antautuminenmyydä pois.

Netto -optioiden myyntimenetelmän avulla on olemassa kiertotie tämän ongelman ympärille. Tässä tarkastellaan yksinkertaista strategiaa, joka hyötyy volatiliteetin laskusta ja tarjoaa mahdollisuuksia voittoa markkinoiden suunnasta riippumatta ja vaatii vain vähän ennakkopääomaa, jos sitä käytetään optioiden kanssa futuurit.

Pohjan löytäminen

Pohjan valitseminen on tarpeeksi vaikeaa jopa taitaville markkinateknikoille. Ylimyyty indikaattorit voivat pysyä ylimyydyinä pitkään, ja markkinat voivat jatkaa kaupankäyntiä odotettua heikommin. Laaja osakemarkkinatoimenpiteiden lasku vuonna 2009 on hyvä esimerkki tästä. Oikean vaihtoehdon myyntistrategia voi kuitenkin helpottaa kaupankäyntiä markkinoiden pohjalla huomattavasti.

Tässä tarkasteltavalla strategialla on vähän tai ei ollenkaan negatiivinen riski, mikä poistaa pohjanpoimintaongelman. Tämä strategia tarjoaa myös runsaasti voittoa potentiaalia, jos markkinat kokevat vankan nousun, kun olet kaupankäynnissä. Tärkeämpää on kuitenkin lisäetu, joka liittyy implisiittisen volatiliteetin jyrkkään laskuun, joka tyypillisesti liittyy kapitulaation kääntymispäivään ja monen viikon ralliin. Saamalla lyhyen volatiliteetin tai lyhyen vega, strategia tarjoaa lisäulottuvuuden voitolle.

Oikosulku Vega

The CBOE -volatiliteetti -indeksitai VIX, käyttää laajan valikoiman implisiittisiä volatiliteetteja S&P 500 -indeksi vaihtoehtoja, jotka osoittavat markkinoiden odotuksen 30 päivän volatiliteetista. Korkea VIX tarkoittaa, että optiot ovat tulleet erittäin kalliiksi lisääntyneen odotetun volatiliteetin vuoksi, joka hinnoitellaan optioiksi. Tämä aiheuttaa dilemman vaihtoehtojen ostajille - olivatpa he sitten myyntiä tai maksuja - koska option hinta epäsuora volatiliteetti vaikuttaa niin paljon, että se jättää kauppiaille pitkän vegan juuri silloin, kun niiden pitäisi olla lyhyitä vega.

Vega on mitta siitä, kuinka paljon optiohinta muuttuu implisiittisen volatiliteetin muuttuessa. Jos esimerkiksi oletettu volatiliteetti laskee äärimmäisyyksistä normaalitasolle ja elinkeinonharjoittaja on pitkiä vaihtoehtoja (siis pitkä vega), option hinta voi laskea, vaikka taustalla liikkuu haluttuun suuntaan.

Kun epäsuotuisa volatiliteetti on suuri, myyntivaihtoehdot ovat siksi ensisijainen strategia, erityisesti siksi, että se voi jättää sinulle lyhyen vegan ja siten hyötyä epäsuorasta laskusta haihtuvuus; oletettu volatiliteetti voi kuitenkin kasvaa (varsinkin jos markkinat laskevat), mikä johtaa mahdollisiin tappioihin yhä suuremmasta volatiliteetista. Ottamalla käyttöön myyntistrategian, kun epäsuotuisa volatiliteetti on äärimmillään verrattuna aiempaan tasoon, voimme ainakin yrittää minimoida tämän riskin.

Käänteinen kalenterin leviäminen

Vallitsevien markkinoiden kääntymisen tuottaman voittopotentiaalin hyödyntäminen ylösalaisin ja sen mukana jos epäsuotuisa volatiliteetti romahtaa äärimmäisistä korkeuksista, parhaiten toimivaa strategiaa kutsutaan a käänteinen puhelu kalenterin leviäminen.

Normaalit kalenterierot ovat neutraaleja strategioita, joihin kuuluu lyhytaikaisen option myyminen ja pidemmän aikavälin option ostaminen, yleensä samalla hinnalla. Ajatuksena on, että markkinat pysyisivät rajoilla niin, että lyhyen aikavälin vaihtoehto, jolla on korkeampi teeta (korko aika-arvon heikkeneminen), menettää arvon nopeammin kuin pitkäaikainen vaihtoehto. Yleensä spread on kirjoitettu veloitukselle (suurin riski). Mutta toinen tapa käyttää kalenterilevyjä on kääntää ne-ostaa lyhytaikainen ja myydä pitkäaikainen, mikä toimii parhaiten, kun volatiliteetti on erittäin korkea.

Käänteinen kalenterierotus ei ole neutraali ja voi tuottaa voittoa, jos kohde -etu tekee valtavan liikkeen kumpaankin suuntaan. Riski on siinä, että taustalla oleva ei mene mihinkään, jolloin lyhytaikainen optio menettää enemmän aika-arvoa nopeammin kuin pitkäaikainen vaihtoehto, mikä johtaa leviämisen laajentumiseen-juuri niin kuin neutraali kalenteri toivoo levitin. Kun olemme käsitelleet normaalin ja käänteisen kalenterijakauman käsitteen, käytämme jälkimmäistä S&P -ostovaihtoehtoihin.

Käänteinen kalenterin leviäminen toiminnassa

Epävakailla markkinatasoilla kohde -etuudet pysyvät vähiten todennäköisesti paikallaan lähiaikoina, jolloin kalenterikäänteiset erot toimivat hyvin. Lisäksi myyntiin liittyy paljon epäsuoraa volatiliteettia, mikä, kuten edellä mainittiin, lisää voittopotentiaalia. Hypoteettisen kaupan yksityiskohdat on esitetty alla olevassa kuvassa 1.

Kuva Sabrina Jiang © Investopedia 2021

Jos oletamme, että joulukuun S&P 500 -futuurit käyvät kauppaa 850: ssä sen jälkeen, kun olemme määritelleet antautumispäivän myyntitapahtuman, ostaisimme yhden 850 lokakuun puhelun 56 pisteestä palkkio (-14 000 dollaria) ja myydä samanaikaisesti yhden 850 joulukuun vaatimuksen 79,20 pisteen lisämaksusta (19 800 dollaria), mikä jättää 5800 dollarin nettoluoton ennen palkkiota tai maksuja. Luotettava välittäjä, joka voi sijoittaa a rajoitusjärjestys käyttämällä rajahintaa spreadissa, tämä tilaus tulee syöttää. Suunnitelma käänteisen kalenteripuhelujen leviämisen suhteen on sulkea positio hyvissä ajoin ennen lähiajan option päättymistä (lokakuun päättyminen). Tässä esimerkissä tarkastelemme voittoa/tappiota olettaen, että pidämme positiota 31 päivää sen saapumisen jälkeen, täsmälleen 30 päivää ennen 850 lokakuun osto -optiomme päättymistä.

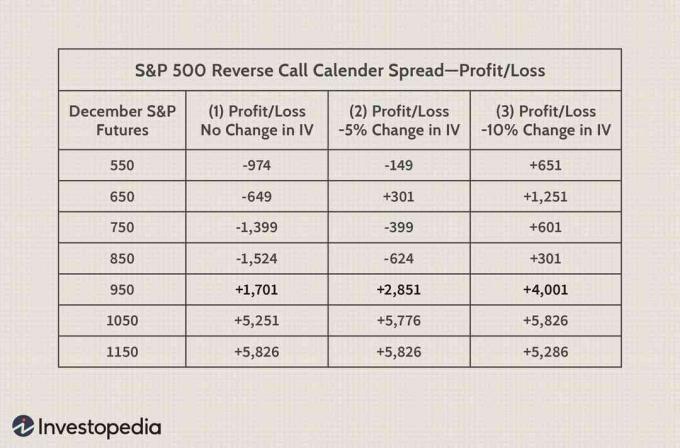

Jos positio pidetään auki lyhyemmän aikavälin optio-oikeuden päättymiseen saakka, tämän kaupan enimmäistappio olisi hieman yli 7500 dollaria. Mahdollisten tappioiden rajoittamiseksi elinkeinonharjoittajan on kuitenkin suljettava tämä kauppa vähintään kuukautta ennen lähiajan option päättymistä. Jos esimerkiksi tämä asema on enintään 31 päivää, tappiot rajoittuvat enintään 1 524 dollaria edellyttäen, että implisiittinen volatiliteettitaso ei muutu eikä S & P -futuurien joulukuun kauppa alennu kuin 550. Suurin voitto on tällä hetkellä rajoitettu 5 286 dollariin, jos taustalla olevat S & P -futuurit nousevat merkittävästi 1050: een tai enemmän.

Saadaksesi paremman käsityksen käänteisen puhelun hajonnan mahdollisuuksista, katso alla oleva kuva 2, joka sisältää voitto- ja tappiotasot hintaluokassa 550 - 1150 perustana olevasta Dec S&P: stä futuurit. (Oletamme jälleen, että kauppa on 31 päivää.) Sarakkeessa 1 tappiot nousevat 974 dollariin, jos S&P on 550, joten alaspäin suuntautuva riski on rajallinen, jos markkinoiden pohja osoittautuu vääräksi. Huomaa, että negatiivinen vaikutus pieneen voittoon on lähitulevaisuudessa, jos taustalla olevat futuurit laskevat tarpeeksi pitkälle.

Ylöspäin suuntautuva potentiaali on merkittävä, varsinkin kun otetaan huomioon volatiliteetin lasku, joka näkyy sarakkeissa 2 (pudotus 5%) ja 3 (lasku 10%).

Kuva Sabrina Jiang © Investopedia 2021

Jos esimerkiksi joulukuun S&P -futuurit nousevat 950: een ilman muutoksia volatiliteetissa, aseman tulos olisi 1 701 dollaria. Jos kuitenkin tämän rallin epäsuora volatiliteetti laskee 5%, voitto kasvaa 2 851 dollariin. Lopuksi, jos huomioimme volatiliteetin 10 prosentin laskun samaan 100 pisteen ralliin joulukuun futuureissa, voitto kasvaisi 4 001 dollariin. Kun otetaan huomioon, että kauppa vaatii vain 935 dollaria alkumarginaalista, pääoman tuotto on melko suuri: 182%, 305% ja 428%.

Toisaalta, jos volatiliteetti kasvaa, mikä voi tapahtua jatkuvasta laskusta taustalla olevien futuurien osalta edellä kuvatut eri aikaväleiden tappiot voivat olla merkittäviä korkeampi. Vaikka käänteinen kalenterierotus voi olla kannattava tai ei, se ei välttämättä sovi kaikille sijoittajille.

Bottom Line

Käänteinen kalenterierotus tarjoaa erinomaisen pieniriskisen (edellyttäen, että suljet position ennen lyhyemmän aikavälin optio-oikeuden voimassaolon päättymistä) kaupankäynnin, jolla on voittomahdollisuuksia molempiin suuntiin. Tämä strategia hyötyy kuitenkin eniten markkinoilta, jotka siirtyvät nopeasti ylöspäin, mikä liittyy epäsuhtaiseen epävakauteen. Ihanteellinen aika käänteisten puhelukalenterien leviämisen käyttöön ottamiselle on siis osakemarkkinoiden antautuminen tai sen jälkeen, kun kohde -etuuden valtavat liikkeet tapahtuvat usein melko nopeasti. Lopuksi strategia vaatii hyvin vähän ennakkopääomaa, mikä tekee siitä houkuttelevan kauppiaille, joilla on pienempi tili.