"Kreikkalaisten" käyttäminen vaihtoehtojen ymmärtämiseen

Yrittäminen ennustaa, mitä tapahtuu yhden vaihtoehdon tai usean vaihtoehdon sisältävän aseman hinnalle, koska markkinamuutokset voivat olla vaikeita. Koska optiohinta ei aina näytä muuttuvan kohde -etuuden hinnan kanssa, se muuttuu on tärkeää ymmärtää, mitkä tekijät vaikuttavat option hinnan muutokseen ja niiden vaikutukseen omistaa.

Optiokauppiaat viittaavat usein optio -osuuksiensa deltaan, gammaan, vegaan ja teetaan. Yhdessä nämä termit tunnetaan nimellä Kreikkalaisetja ne tarjoavat tavan mitata option hinnan herkkyyttä mitattavissa oleville tekijöille. Nämä termit voivat vaikuttaa hämmentäviltä ja pelottavilta uusien optioiden kauppiaille, mutta eriteltynä, kreikkalaiset viittaavat yksinkertaisiin käsitteisiin, joiden avulla voit ymmärtää paremmin vaihtoehdon riskin ja mahdollisen hyödyn asema.

Avain takeaways

- Delta, gamma, vega ja teeta tunnetaan "kreikkalaisina", ja ne tarjoavat tavan mitata option hinnan herkkyyttä eri tekijöille.

- Esimerkiksi delta mittaa optiopreemion herkkyyttä kohde -etuuden hinnan muutokselle; kun taas theta kertoo, kuinka sen hinta muuttuu ajan myötä.

- Kreikkalaiset antavat yhdessä ymmärtää optioon tai optiokirjaan liittyviä riskejä.

1:32

Kreikkalaisten käyttäminen vaihtoehtojen ymmärtämiseen

Arvojen löytäminen kreikkalaisille

Ensinnäkin sinun pitäisi ymmärtää, että jokaiselle kreikkalaiselle annetut luvut ovat ehdottomasti teoreettisia. Tämä tarkoittaa, että arvot projisoidaan matemaattisten mallien perusteella. Suurin osa kauppatoimintoihin tarvittavista tiedoista - kuten tarjous-, kysyntä- ja viimeishinnat, volyymi ja avoin korko - on tosiasiat, jotka on saatu eri vaihtoehtopörsseistä ja joita datapalvelu ja/tai välitys välittää yritys.

Kreikkalaiset on laskettava, ja niiden tarkkuus on vain yhtä hyvä kuin niiden laskennassa käytetty malli. Saadaksesi ne tarvitset tietokonepohjaisen ratkaisun, joka laskee ne puolestasi. Useimmat vähittäiskaupan välittäjät (interaktiiviset välittäjät) tarjoavat myös nämä tiedot. Luonnollisesti voit oppia matematiikan ja laskea kreikkalaiset käsin kullekin vaihtoehdolle, mutta kun otetaan huomioon suuri määrä vaihtoehtoja ja aikarajoitukset, se olisi epärealistista.

Alla on matriisi, joka näyttää lukuisia optio -oikeuksia maaliskuusta, huhtikuusta ja toukokuusta 2018, osakkeille, joiden kauppa on tällä hetkellä 60 dollaria. Se on muotoiltu näyttämäänmarkkinahinta, delta, gamma, theta ja vega kullekin vaihtoehdolle. Keskustellessamme siitä, mitä kukin kreikkalainen tarkoittaa, voit viitata tähän kuvaan, joka auttaa sinua ymmärtämään käsitteitä.

Vasen osa näyttää puhelutoiminnot ja oikea osa näyttää myyntioptiot. Huomaa, että lakkohinnat on listattu pystysuoraan sinisellä keskellä. The rahat loppu vaihtoehdot ovat ne, joiden lakkohinnat ovat yli 60 puheluille ja alle 60. Rahan sisäisten vaihtoehtojen lakkohinnat ovat 60 ja sitä alhaisemmat puheluille ja 60 ja enemmän putoamiselle (sarake on korostettu sinisellä).

Kun siirryt ylhäältä alas, viimeinen käyttöpäivä kasvaa maaliskuusta huhtikuuhun ja sitten toukokuuhun. Todellinen päivämäärä, joka on jäljellä vanhentumiseen, näytetään suluissa kuvauksen sarakkeessa matriisin keskellä. Tätä muotoa käytimme Investopedia Academyn Optiot aloittelijoille -luokassa.

Yllä esitetyt delta-, gamma-, teeta- ja vega -luvut on normalisoitu dollareille. Voit normalisoida kreikkalaiset dollareille yksinkertaisesti kertomalla ne sopimuksen sopimuskertoimella. Useimpien optio -oikeuksien sopimuskerroin olisi 100 (osaketta). Kuinka eri kreikkalaiset liikkuvat olosuhteiden muuttuessa, riippuu siitä, kuinka kaukana toteutushinta on osakkeen todellisesta hinnasta ja kuinka paljon aikaa on jäljellä sen päättymiseen.

Koska taustalla oleva osakekurssi muuttuu - Delta ja Gamma

Yksinkertaisimmalla tulkinnallaan delta on kokonaissumma, jonka optiohinnan odotetaan muuttuvan perustuen arvopaperin 1 dollarin muutokseen. Delta mittaa siten option teoreettisen arvon herkkyyttä kohde -etuuden hinnan muutokselle. Se esitetään yleensä numerona miinus yhden ja yhden välillä, ja se osoittaa, kuinka paljon option arvon pitäisi muuttua, kun kohde -etuutena olevan osakkeen hinta nousee yhdellä dollarilla.

Vaihtoehtoisesti delta voidaan näyttää myös arvona välillä -100 ja +100, jotta voidaan näyttää dollarin kokonaisherkkyys arvon 1 optiolle, joka sisältää 100 kohde -etuuden osaketta. Yllä olevat normalisoidut deltat osoittavat todellisen dollarin määrän, jonka voitat tai menetät. Jos esimerkiksi omistit 60. joulukuuta putken, jonka delta oli -45,2, menetät 45,20 dollaria, jos osakekurssi nousee yhdellä dollarilla.

Osto -optioilla on positiivisia deltoja ja myyntioptioilla negatiivisia deltoja. Rahavaihtoehdoissa deltat ovat yleensä noin 50. Syvällä rahalla vaihtoehtojen delta voi olla 80 tai suurempi, kun taas rahan ulkopuolella olevilla optioilla on jopa 20 tai pienempi delta. Osakekurssin muuttuessa delta muuttuu, kun optio tulee edelleen rahan sisään tai ulos. Kun osakeoptio menee hyvin syvälle rahoihin (delta lähellä 100: aa), se alkaa käydä kauppaa kuten osake ja liikkuu lähes dollari-dollari osakekurssin kanssa. Samaan aikaan rahan ulkopuolella olevat vaihtoehdot eivät liiku paljon absoluuttisina dollareina. Delta on myös erittäin tärkeä luku, joka on otettava huomioon yhdistelmäpaikkojen rakentamisessa.

Koska delta on niin tärkeä tekijä, optioiden kauppiaat ovat myös kiinnostuneita siitä, miten delta voi muuttua osakekurssin muuttuessa. Gamma mittaa delta-arvon muutosprosentin kohde-etuuden kunkin yhden pisteen lisäyksen osalta. Se on arvokas työkalu, joka auttaa sinua ennustamaan muutoksia vaihtoehdon tai kokonaisaseman deltaan. Gamma on suurempi rahanvaihtoehdoilla ja laskee asteittain sekä rahan sisäisten että rahan ulkopuolella olevien vaihtoehtojen osalta. Toisin kuin delta, gamma on aina positiivinen sekä puheluille että putoamisille.

Muutokset volatiliteetissa ja ajan kulumisessa - Theta ja Vega

Theta on mitta option aikakatkaisusta, dollarin määrä, jonka optio menettää joka päivä ajan kulumisen vuoksi. Rahavaihtoehdoissa teeta kasvaa, kun optio lähestyy eräpäivää. Rahan sisäisten ja rahan ulkopuolella olevien optioiden osalta teeta vähenee, kun optio lähestyy vanhenemista.

Theta on yksi tärkeimmistä käsitteistä aloittavan optiokauppiaan ymmärrettäväksi, koska se selittää ajan vaikutuksen ostettujen tai myytyjen optioiden palkkioihin. Mitä kauemmas mennään, sitä pienempi on ajan heikkeneminen. Jos haluat omistaa option, on edullista ostaa pidemmän aikavälin sopimuksia. Jos haluat strategian, joka hyötyy ajan hajoamisesta, haluat lyhentää lyhyemmän aikavälin vaihtoehtoja, joten ajan aiheuttama arvon menetys tapahtuu nopeasti.

Viimeinen kreikka, jota tarkastelemme, on vega. Monet ihmiset sekoittavat vegan ja volatiliteetin. Volatiliteetti mittaa kohde -etuuden vaihteluja. Vega mittaa optioiden hinnan herkkyyttä volatiliteetin muutoksille. Volatiliteetin muutos vaikuttaa sekä puheluihin että samaan tapaan. Volatiliteetin lisääntyminen nostaa kaikkien omaisuuserän optioiden hintoja, ja volatiliteetin väheneminen aiheuttaa kaikkien vaihtoehtojen arvon alenemisen.

Jokaisella yksittäisellä vaihtoehdolla on kuitenkin oma vega ja se reagoi volatiliteetin muutoksiin hieman eri tavalla. Volatiliteettimuutosten vaikutus on suurempi rahanvaihdossa olevien vaihtoehtojen kuin rahaton- tai out-of-optioiden kohdalla. Vaikka vega vaikuttaa puheluihin ja panoksiin samalla tavalla, se näyttää vaikuttavan puheluihin enemmän kuin putoamiseen. Ehkä siksi, että markkinoiden kasvua ennakoidaan ajan mittaan, tämä vaikutus on selvempi pidemmän aikavälin vaihtoehtojen, kuten LEAPS.

Kreikkalaisten käyttäminen yhdistelmäkauppojen ymmärtämiseen

Sen lisäksi, että käytät kreikkalaisia yksittäisissä vaihtoehdoissa, voit käyttää niitä myös positioissa, joissa yhdistetään useita vaihtoehtoja. Tämä voi auttaa sinua määrittämään jokaisen harkitsemasi kaupan riskit riippumatta siitä, kuinka monimutkainen se on. Koska optio -oikeuksilla on erilaisia riskejä ja nämä riskit vaihtelevat dramaattisesti ajan myötä ja markkinoiden muutosten myötä, on tärkeää, että ne on helppo ymmärtää.

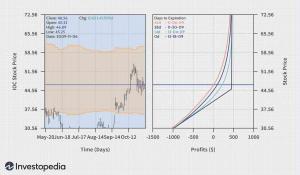

Alla on riskikaavio, joka näyttää todennäköisen voiton/tappion pystysuorasta veloituserosta, joka yhdistää 10 pitkää toukokuun 60 puhelua ja 10 lyhyttä toukokuun 65 puhelua. Vaaka -akseli näyttää XYZ Corp -osakkeen nousevat hinnat vasemmalta oikealle, kun taas pystysuora akseli näyttää position voiton/tappion. Osake on tällä hetkellä kaupankäynnin kohteena 60,22 dollaria.

Pisteviiva näyttää leviämisaseman PNL toukokuusta toukokuuhun rinnakkain jatkuvan viivan kanssa, joka näyttää tämän päivän PNL: n. On selvää, että tämä on nouseva asento (itse asiassa sitä kutsutaan usein nimellä a härkäpuhelu leviää) ja sijoitetaan vain, jos odotat osakkeen nousevan.

Kreikkalaiset antavat sinun nähdä, kuinka herkkä asema on osakekurssin, volatiliteetin ja ajan muutoksille. Skenaariot -osiossa on 10%: n liikevaihto taustalla olevissa osakkeissa. Yllä olevasta taulukosta näet, mikä on ennustettu voitto/tappio, delta, gamma, theta ja vega 16.5.2018. Se voi tuntua monimutkaiselta, mutta jos haluat oppia yksinkertaisia tapoja ajatella kreikkalaisia, voit ottaa sen vastaan Investopedia's Options for Beginners -kurssi, joka pyrkii hajottamaan nämä käsitteet helposti sulavat käsitteet.

Pieniä kreikkalaisia

Edellä lueteltujen riskitekijöiden lisäksi optioiden kauppiaat voivat etsiä myös toisen ja kolmannen asteen johdannaisia, jotka osoittavat näiden riskitekijöiden muutokset muiden muuttujien muutosten vuoksi. Vaikka niitä käytetään harvemmin, ne ovat kuitenkin hyödyllisiä saadakseen täyden käsityksen optio -oikeuksien riskiprofiilista.

Jotkut näistä pienistä kreikkalaisista sisältävät lambda, epsilon, oksennus, vera, nopeus, zomma, väri ja ultima.

Nämä kreikkalaiset vaikuttavat esimerkiksi delta -muutokseen ja volatiliteetin muutokseen. Vaikka ne ovat vähemmän tunnettuja, niitä käytetään yhä enemmän optioiden kaupankäyntistrategioissa, koska tietokoneohjelmistot voivat nopeasti laskea ja ottaa huomioon nämä monimutkaiset ja joskus esoteeriset riskitekijät.

Bottom Line

Kreikkalaiset auttavat tarjoamaan tärkeitä mittauksia optioaseman riskeistä ja mahdollisista eduista. Kun olet ymmärtänyt perusteet selkeästi, voit alkaa soveltaa tätä nykyisiin strategioihisi. Ei riitä, että tiedät vain riskipääoman kokonaismäärän optio -asemassa. Jotta voidaan ymmärtää todennäköisyys, että kauppa ansaitsee rahaa, on välttämätöntä pystyä määrittämään erilaisia riskialtistusmittauksia.

Koska olosuhteet muuttuvat jatkuvasti, kreikkalaiset tarjoavat kauppiaille keinoja päättää miten herkkä tietty kauppa on hintavaihteluille, volatiliteetin vaihteluille ja niiden kululle aika. Yhdistämällä kreikkalaisten ymmärryksen ja vahvat oivallukset, joita riskikaaviot voivat ottaa optioiden kauppaasi toiselle tasolle.