Yleisten osakkeiden todennäköisyysjakelumenetelmien käyttäminen

Piirustus todennäköisyysjakauma

Lähes riippumatta näkemyksestäsi markkinoiden ennustettavuudesta tai tehokkuudesta, olet todennäköisesti samaa mieltä siitä, että useimpien omaisuuserien taattu tuotto on epävarma tai riskialtis. Jos jätetään huomiotta taustalla oleva matematiikka todennäköisyysjakaumat, voimme nähdä, että ne ovat kuvia, jotka kuvaavat tiettyä näkemystä epävarmuudesta. Todennäköisyysjakauma on tilastollinen laskelma, joka kuvaa mahdollisuutta, että tietty muuttuja on tietyllä alueella piirtokaavion sisällä tai sisällä.

Epävarmuus viittaa satunnaisuuteen. Se eroaa ennustettavuuden puutteesta, tai markkinoiden tehottomuus. Eräs uusi tutkimusnäkymä pitää sitä rahoitusmarkkinoilla ovat sekä epävarmoja että ennustettavissa. Myös markkinat voivat olla tehokas mutta myös epävarma.

Rahoituksessa käytämme todennäköisyysjakaumia piirtämään kuvia, jotka kuvaavat näkemystämme omaisuuden tuoton herkkyydestä, kun luulemme, että omaisuuden tuottoa voidaan pitää Satunnaismuuttuja. Tässä artikkelissa käymme läpi muutamia suosituimpia todennäköisyysjakaumia ja näytämme kuinka ne lasketaan.

Jakaumat voidaan luokitella joko diskreetiksi tai jatkuviksi ja sen mukaan, onko se a todennäköisyystiheysfunktio (PDF) tai a kumulatiivinen jakauma.

Diskreetti vs. Jatkuva jakelu

Erillinen viittaa satunnaismuuttujaan, joka on piirretty äärellisestä mahdollisten tulosten joukosta. Esimerkiksi kuusisivuisella nopalla on kuusi erillistä tulosta. Jatkuva jakauma viittaa satunnaismuuttujaan, joka on saatu äärettömästä joukosta. Esimerkkejä jatkuvista satunnaismuuttujista ovat nopeus, matka ja tietyt omaisuuden tuotot. Erillinen satunnaismuuttuja on kuvattu tyypillisesti pisteillä tai viivoilla, kun taas jatkuva muuttuja on esitetty yhtenäisellä viivalla. Alla oleva kuva esittää diskreettejä ja jatkuvia jakaumia normaalijakaumalle tarkoittaa (odotettu arvo) 50 ja a keskihajonta ja 10:

Jakelu on yritys kartoittaa epävarmuutta. Tässä tapauksessa tulos 50 on todennäköisin, mutta se tapahtuu vain noin 4% ajasta; tulos 40 on yksi keskihajonta keskiarvon alapuolella, ja se tapahtuu hieman alle 2,5% ajasta.

Todennäköisyystiheys vs. Kumulatiivinen jakauma

Toinen ero on todennäköisyystiheysfunktio (PDF) ja kumulatiivinen jakelutoiminto. PDF on todennäköisyys, että satunnaismuuttujamme saavuttaa tietyn arvon (tai jatkuvan muuttujan tapauksessa, jos se jää välin väliin). Osoitamme sen osoittamalla todennäköisyyden, että satunnaismuuttuja X vastaa todellista arvoa x:

P[x=X]

Kumulatiivinen jakauma on todennäköisyys, että satunnaismuuttuja X on pienempi tai yhtä suuri kuin todellinen arvo x:

P[x<=X]

tai esimerkiksi, jos pituutesi on satunnaismuuttuja, jossa on odotettu arvo 5'10 tuumaa (vanhempiesi keskimääräinen korkeus), niin PDF -kysymys on "Mikä on todennäköisyys, että saavutat korkeus 5'4 "? Vastaava kumulatiivisen jakautumisen funktiokysymys on: "Mikä on todennäköisyys, että olet lyhyempi 5'4"?"

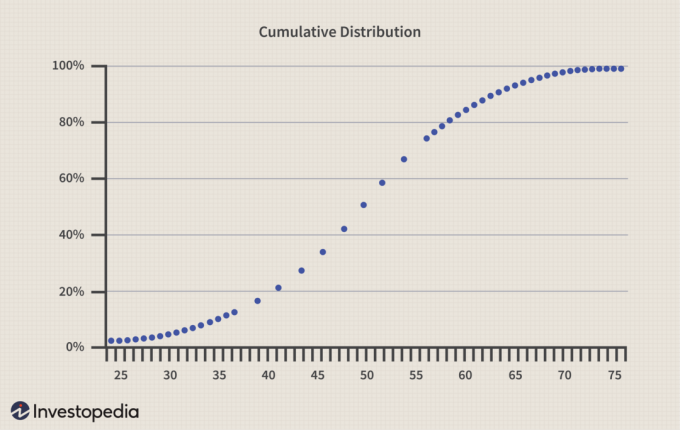

Yllä oleva kuva näytti kaksi normaalit jakaumat. Näet nyt nämä todennäköisyystiheysfunktion (PDF) kuvaajat. Jos piirtämme täsmälleen saman jakauman kuin kumulatiivinen jakauma, saamme seuraavan:

Kumulatiivisen jakauman on lopulta saavutettava 1,0 tai 100% y-akselilla. Jos nostamme riman riittävän korkealle, niin jossain vaiheessa lähes kaikki tulokset putoavat tämän palkin alle (voisimme sanoa, että jakauma on tyypillisesti asymptoottinen arvoon 1.0).

Rahoitus, yhteiskuntatiede, ei ole yhtä puhdasta kuin fysiikka. Esimerkiksi painovoimalla on tyylikäs kaava, johon voimme luottaa kerta toisensa jälkeen. Rahoitusvarat palautuksia ei sitä vastoin voida toistaa niin johdonmukaisesti. Taitavat ihmiset, jotka sekoittivat tarkat jakaumat, ovat vuosien varrella menettäneet huikean määrän rahaa (eli ikään kuin johdettu fysikaalisista tieteistä) ja sotkuiset, epäluotettavat arviot, jotka yrittävät kuvata taloudellisia palauttaa. Rahoituksessa todennäköisyysjakaumat ovat vähän enemmän kuin karkeita kuvallisia esityksiä.

Virka-asujen jakelu

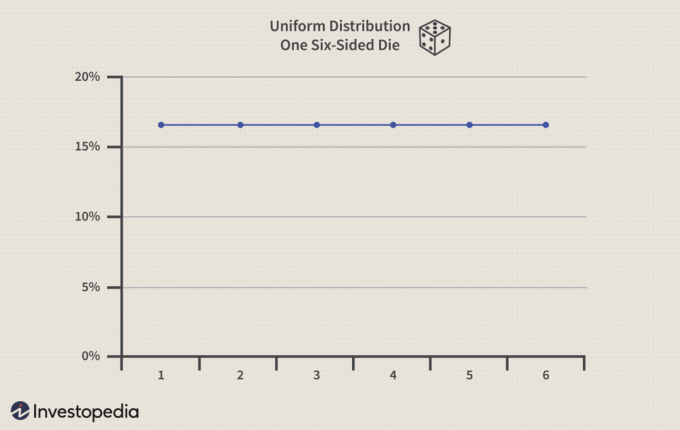

Yksinkertaisin ja suosituin jakelu on virka-asujen jakelu, jossa kaikilla tuloksilla on samat mahdollisuudet tapahtua. Kuusisivuisella muotilla on tasainen jakauma. Kunkin tuloksen todennäköisyys on noin 16,67% (1/6). Alla olevassa juonessamme näkyy yhtenäinen viiva (joten näet sen paremmin), mutta muista, että tämä on erillinen jakauma - et voi heittää 2.5 tai 2.11:

Heitä nyt kaksi noppaa yhteen, kuten alla olevassa kuvassa, ja jakauma ei ole enää tasainen. Se saavuttaa huippunsa seitsemällä, jonka todennäköisyys on 16,67%. Tässä tapauksessa kaikki muut tulokset ovat vähemmän todennäköisiä:

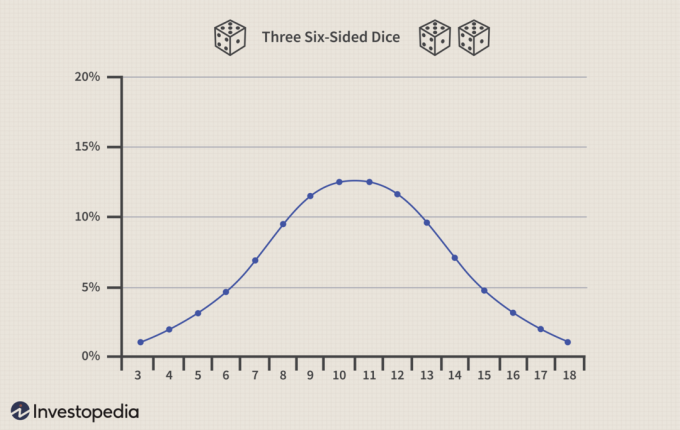

Heitä nyt kolme noppaa yhteen alla olevan kuvan mukaisesti. Alamme nähdä hämmästyttävän lauseen vaikutukset: keskusraja -lause. Keskirajoituslause lupaa rohkeasti, että riippumattomien muuttujien sarjan summa tai keskiarvo jakautuu normaalisti, omasta jakelustaan riippumatta. Noppaamme ovat yksilöllisesti yhtenäisiä, mutta yhdistävät ne ja - kun lisäämme noppaa - lähes maagisesti niiden summa pyrkii tuttuun normaalijakaumaan.

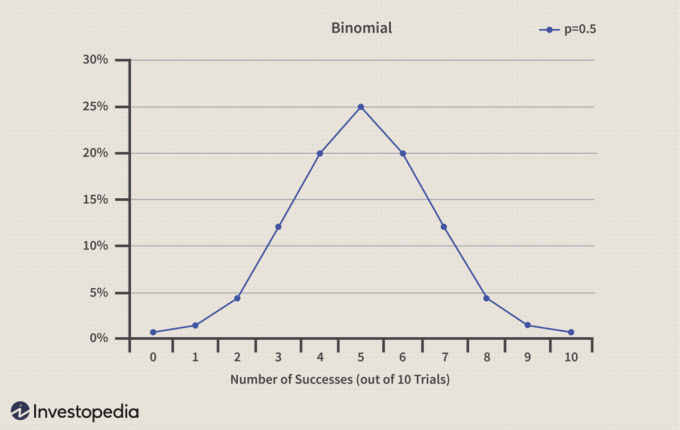

Binomijakauma

The binomijakauma kuvastaa sarjaa "joko/tai" -kokeita, kuten kolikonheittoja. Näitä kutsutaan Bernoullin kokeiksi - jotka viittaavat tapahtumiin, joilla on vain kaksi tulosta - mutta et tarvitse parillisia (50/50) kertoimia. Alla oleva binomijakauma kuvaa 10 kolikonheittoa, joissa päiden todennäköisyys on 50% (p-0,5). Alla olevasta kuvasta näet, että mahdollisuus kääntää täsmälleen viisi päätä ja viisi häntää (järjestyksellä ei ole väliä) on vain ujo 25%:

Jos binomijakauma näyttää sinusta normaalilta, olet oikeassa. Kun kokeiden määrä kasvaa, binomi pyrkii normaalijakaumaan.

Lognormaalinen jakelu

The lognormaali jakauma on erittäin tärkeä rahoitusalalla, koska monet suosituimmista malleista olettavat, että osakekurssit jakautuvat normaalisti. Omaisuuden palautukset on helppo sekoittaa hintatasot.

Omaisuuden tuottoa pidetään usein normaalina - osake voi nousta 10% tai laskea 10%. Hintatasoja pidetään usein lognormalisina -10 dollarin osake voi nousta 30 dollariin, mutta se ei voi laskea 10 dollariin. Lognormaali jakauma on nollasta poikkeava ja vinossa oikealle (jälleen, osake ei voi laskea alle nollan, mutta sillä ei ole teoreettista nousurajaa):

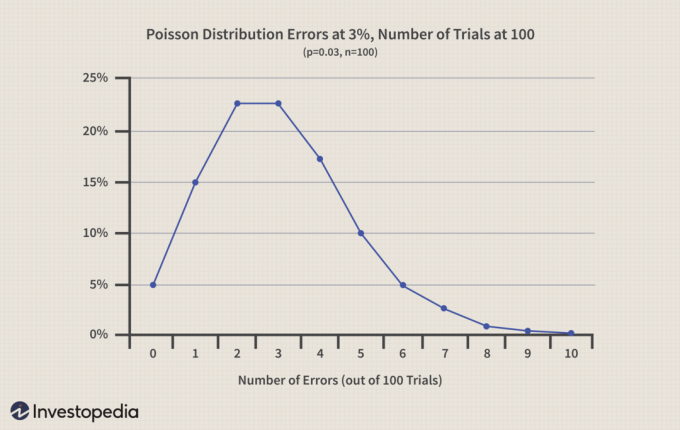

Poisson

The Poissonin jakauma käytetään kuvaamaan tietyn tapahtuman kertoimia (esim. päivittäin portfolio tappio alle 5%), joka esiintyy tietyn ajan kuluessa. Joten alla olevassa esimerkissä oletamme, että jonkin operatiivisen prosessin virhetaso on 3%. Lisäksi oletamme 100 satunnaista tutkimusta; Poisson -jakauma kuvaa todennäköisyyttä saada tietty määrä virheitä tietyn ajan, kuten yhden päivän aikana.

Opiskelijan T.

Oppilaan T -jakauma on myös erittäin suosittu, koska siinä on hieman "lihavampi häntä" kuin normaalijakaumassa. Opiskelijan T -kirjainta käytetään tyypillisesti, kun otoskoko on pieni (eli alle 30). Rahoituksessa vasen häntä edustaa tappioita. Siksi, jos otoskoko on pieni, uskomme aliarvioida suuren tappion todennäköisyydet. Opiskelijan T: n lihavampi häntä auttaa meitä täällä. Siitä huolimatta tapahtuu, että tämän jakelun rasvahäntä ei usein ole tarpeeksi lihava. Taloudellisella tuotolla on yleensä harvinaisissa katastrofaalisissa tilanteissa todellinen rasvahäviö (eli lihavampi kuin jakaumat ennustavat). Tästä syystä on menetetty suuria summia rahaa.

Beta -jakelu

Lopuksi beta -jakelu (ei pidä sekoittaa beeta parametri pääomahyödykkeiden hinnoittelumalli) on suosittu mallien kanssa, jotka arvioivat palautumisprosentit joukkolainasalkkuihin. Betaversio on jakelujen apuohjelma. Normaalin tapaan se tarvitsee vain kaksi parametria (alfa ja beta), mutta ne voidaan yhdistää huomattavan joustavuuden vuoksi. Alla on kuvattu neljä mahdollista beta -jakelua:

Bottom Line

Kuten monet tilastollisessa kenkäkaapissamme olevat kengät, yritämme valita tilanteeseen parhaiten sopivan, mutta emme oikein tiedä, mitä sää meille pitää. Voimme valita normaalijakauman ja sitten selvittää sen aliarvioivan vasemmanpuoleiset häviöt; joten siirrymme vääristyneeseen jakeluun vain löytääksemme tiedot "normaalia" seuraavalla kaudella. Alla oleva tyylikäs matematiikka saattaa vietellä sinut ajattelemaan, että nämä jakaumat paljastavat syvemmän totuuden, mutta on todennäköisempää, että ne ovat vain ihmisen esineitä. Esimerkiksi kaikki tarkastamamme jakaumat ovat melko sileitä, mutta jotkut omaisuuden tuotot hyppivät epäjatkuvasti.

Normaali jakauma on kaikkialla läsnä ja tyylikäs, ja se vaatii vain kaksi parametria (keskiarvo ja jakauma). Monet muut jakaumat lähestyvät normaalia (esim. Binomi ja Poisson). Kuitenkin monet tilanteet, kuten hedge -rahasto tuotot, luottosalkut ja vakavat tappiotapahtumat eivät ansaitse normaalia jakautumista.