Vaihtoehtojen anatomia

Optioiden kauppiaiden on tärkeää ymmärtää optioiden monimutkaisuus. Optioiden anatomian tunteminen antaa kauppiaille mahdollisuuden käyttää hyvää harkintaa ja antaa heille enemmän vaihtoehtoja kauppojen toteuttamiseen.

Kreikkalaiset

Vaihtoehdon arvossa on useita elementtejä jotka kulkevat käsi kädessä "kreikkalaisten" kanssa:

- Arvopaperin hinta

- Vanhentumisaika

- Epäsuora epävakaus

- Todellinen lakkohinta

- Osingot

- Korot

Kreikkalaiset antavat tärkeitä tietoja riskienhallinnasta ja auttavat salkkujen tasapainottamisessa halutun altistumisen saavuttamiseksi (esim. delta suojaus). Kukin kreikkalainen mittaa, miten salkun reaktiot pieniin muutoksiin tietyssä taustalla olevassa tekijässä mahdollistavat yksittäisten riskien tarkastelun.

Delta mittaa option arvon muutosprosenttia suhteessa kohde -etuuden hinnan muutoksiin.

Gammamittaa delta -muutoksen suhteessa kohde -etuuden hinnan muutoksiin.

Lambdatai joustavuus, liittyy vaihtoehdon arvon prosenttiosuuden vaihteluun verrattuna kohde -etuuden hinnan prosenttiosuuden vaihteluun. Tämä tarjoaa keinon laskea vipuvaikutus, jota voidaan kutsua myös velkaantumisasteeksi.

Theta laskee option arvon herkkyyden ajan kulumiselle, joka tunnetaan nimellä "time decay".

Vega mittaa alttiutta haihtuvuudelle. Vega on optio -oikeuden arvo suhteessa kohde -etuuden volatiliteettiin.

Rho arvioi optio-arvon reaktiivisuuden korkoon: se on optio-arvon mittaus suhteessa riskittömään korkoon.

Siksi käyttämällä Musta Scholes -malli (pidetään optioiden arvostusmallina), kreikkalaiset ovat kohtuullisen yksinkertaisia määrittää, ja ne ovat erittäin hyödyllisiä päiväkauppiaille ja johdannaiskauppiaille. Ajan, hinnan ja volatiliteetin mittaamiseen delta, theta ja vega ovat tehokkaita työkaluja.

Option arvoon vaikuttavat suoraan "aika päättymiseen" ja "volatiliteetti", kun:

- Pidempi aika ennen vanhenemista nostaa sekä osto- että myyntioptioiden arvoa. Tämä on myös päinvastoin, koska lyhyempi aika ennen vanhenemista voi laskea sekä osto- että myyntioptioiden arvoa.

- Jos volatiliteetti on lisääntynyt, sekä osto- että myyntioptioiden arvo kasvaa, kun taas volatiliteetin väheneminen johtaa sekä osto- että myyntioptioiden arvon laskuun.

Arvopaperin hinnalla on erilainen vaikutus osto -optioiden arvoon verrattuna myyntioptioihin.

- Normaalisti arvopaperin hinnan noustessa vastaavat suoraoptio -optiot seuraavat tätä nousua lisäämällä arvoa, kun taas myyntioptioiden arvo laskee.

- Kun arvopaperin hinta laskee, tilanne on päinvastainen, ja suorien osto -optioiden arvo laskee yleensä, kun taas myyntioptioiden arvo nousee.

A Options Premium

Tämä tapahtuu, kun elinkeinonharjoittaja ostaa optiosopimuksen ja maksaa ennakkomaksun optiosopimuksen myyjälle. Tämä optiopreemio vaihtelee sen mukaan, milloin se on laskettu ja mistä optiomarkkinoista se on ostettu. Palkkio voi jopa vaihdella samoilla markkinoilla seuraavien kriteerien perusteella:

- Onko vaihtoehto sisään-, at- tai rahat loppu? Rahassa saatava vaihtoehto myydään korkeammalla hinnalla, koska sopimus on jo kannattava ja sopimuksen voittaja voi käyttää tätä voittoa heti. Päinvastoin, rahat tai rahat pois -vaihtoehdot voidaan ostaa halvemmalla.

- Mikä on aika -arvo sopimuksesta? Kun optiosopimus päättyy, siitä tulee arvoton, joten on selvää, että mitä pidempi aika päättymispäivään, sitä korkeampi palkkio on. Tämä johtuu siitä, että sopimus sisältää lisäaika -arvoa, koska optio voi tulla kannattavammaksi.

- Mikä on volatiliteetin taso markkinoilla? Vakuutusmaksu on korkeampi, jos optiomarkkinat ovat epävakaampia, koska optiolla on suurempi mahdollisuus saada suurempaa voittoa. Pätee myös päinvastoin - pienempi volatiliteetti tarkoittaa pienempiä vakuutusmaksuja. Optiomarkkinoiden volatiliteetti määritetään soveltamalla erilaisia hintaluokkia (vaadittavat tiedot ovat pitkän aikavälin, viimeaikaiset ja odotetut hintaluokat) tiettyihin volatiliteettimarkkinointimalleihin.

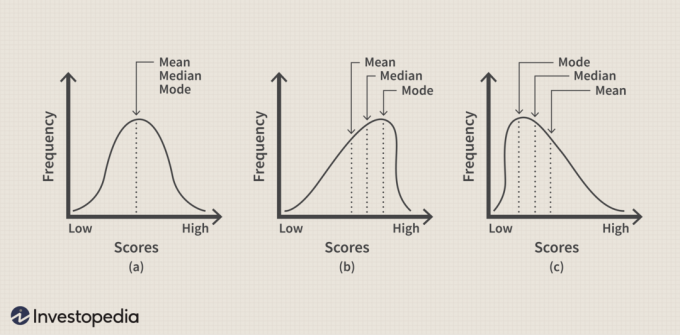

Osto- ja myyntioptioilla ei ole vastaavia arvoja, kun ne saavuttavat yhteisen ITM-, pankkiautomaatti- ja OTM -hinnoittelunsa, koska suoria ja vastakkaisia vaikutuksia, kun ne vaihtelevat epäsäännöllisten jakaumakäyrien välillä (esimerkki alla), jolloin niistä tulee epätasainen.

Lakot ovat lakkojen lukumäärä ja lisäysten väliset lisäykset sen pörssin mukaan, jossa tuotteella käydään kauppaa.

Vaihtoehdot Hinnoittelumallit

Kun käytetään historiallista volatiliteettia ja oletettua volatiliteettia kaupankäyntitarkoituksiin, on tärkeää huomata niiden aiheuttamat erot:

Historiallinen volatiliteetti laskee koron, jolla kohde -etuus on ollut liikkeessä tietyn ajanjakson ajan - missä vuosittain keskihajonta hinnamuutoksista annetaan prosentteina. Se mittaa kohde -etuuden volatiliteetin tietyn määrän edellisen kaupankäynnin yhteydessä päivää (muokattava jakso), joka edeltää tietosarjan jokaista laskentapäivää, valitun ajan runko.

Epäsuora volatiliteetti on yhdistetty tulevaisuuden arvio kohde -etuuden kaupankäynnin volyymista, ja se arvioi miten omaisuuserän päivittäisen keskihajonnan voidaan odottaa vaihtelevan laskenta -ajan ja optio -oikeuden päättymispäivän välillä. Option arvoa analysoitaessa epäsuora volatiliteetti on yksi tärkeimmistä päiväkauppiaan huomioon otettavista tekijöistä. Epäsuoran volatiliteetin laskemisessa käytetään optioiden hinnoittelumallia, jossa otetaan huomioon option lisämaksut.

On olemassa kolme usein käytettyä teoreettista hinnoittelumallia, joita päiväkauppiaat voivat käyttää laskemaan epäsuoraa volatiliteettia. Nämä mallit ovat Black-Scholes, Bjerksund-Stensland ja Binomiomallit. Laskenta suoritetaan käyttämällä algoritmeja-yleensä käyttämällä rahalla tai lähimmällä rahalla olevia osto- ja myyntioptioita.

- Black-Scholes -mallia käytetään yleisimmin eurooppalaistyylisissä optioissa (näitä optioita saa käyttää vain voimassaolon päättymispäivänä).

- Bjerksund – Stensland-mallia sovelletaan tehokkaasti amerikkalaistyyppisiin optioihin, joita voidaan käyttää milloin tahansa sopimuksen ostamisen ja päättymispäivän välillä.

- Binomial-mallia käytetään sopivasti amerikkalaiseen, eurooppalaiseen ja Bermudan-tyylinen vaihtoehto. Bermudan on hieman puolivälissä eurooppalaisen ja amerikkalaistyylisen vaihtoehdon välillä. Bermudan -optio voidaan käyttää vain tiettyinä päivinä sopimuksen aikana tai eräpäivänä.