Rahoitusvivun käyttö yritysten pääomarakenteessa

Yritys tarvitsee rahoituspääomaa harjoittaa liiketoimintaa. Useimmille yrityksille rahoituspääomaa kerätään liikkeeseen laskemalla velkapaperit ja myymällä osakkeita. Velan määrä ja pääoma yrityksen pääomarakenteella on monia riskejä ja tuottoja. Siksi yrityksen johdon on käytettävä perusteellista ja varovaista prosessia yrityksen tavoitteen määrittämiseksi pääomarakenne. Pääomarakenne on tapa, jolla yritys rahoittaa toimintansa ja kasvunsa käyttämällä erilaisia varojen lähteitä.

Taloudellisen vipuvaikutuksen empiirinen käyttö

Taloudellinen vipuvaikutus on se, missä määrin kiinteätuottoiset arvopaperit ja edullinen kanta käytetään yrityksen pääomarakenteessa. Rahoitusvivulla on arvoa koron vuoksi verosuoja joka on Yhdysvaltojen yhtiöverolain mukaan.Rahoitusvivutuksen käytöllä on arvoa myös silloin, kun velkapääomalla ostetut varat ansaitsevat enemmän kuin velan hinta jota käytettiin niiden rahoittamiseen.

Molemmissa olosuhteissa rahoitusvaikutuksen käyttö lisää yrityksen voittoa. Näin ollen, jos yrityksellä ei ole riittävästi

verotettava tulo suojaamaan tai jos se on liikevoittoa ovat kriittisen arvon alapuolella, rahoitusvaikutus alentaa oman pääoman arvoa ja siten alentaa yrityksen arvoa.Kun otetaan huomioon yrityksen pääomarakenteen merkitys, ensimmäinen askel pääomapäätösprosessissa on yrityksen johto päättää, kuinka paljon ulkoista pääomaa se tarvitsee kerätäkseen toimiakseen liiketoimintaa. Kun tämä määrä on määritetty, johdon on tutkittava rahoitusmarkkinoilla määritellä ehdot, joilla yhtiö voi hankkia pääomaa. Tämä vaihe on ratkaiseva prosessin kannalta, koska markkinaympäristö voi rajoittaa yrityksen kykyä laskea liikkeeseen velkapapereita tai osakkeita houkuttelevalla tasolla tai hinnalla.

Kun näihin kysymyksiin on vastattu, yrityksen johto voi suunnitella asianmukaisen pääomarakennepolitiikan ja rakentaa paketin rahoitusvälineet joka pitää myydä sijoittajille. Tätä systemaattista prosessia seuraamalla johdon rahoituspäätös tulisi toteuttaa sen pitkän aikavälin strategisen suunnitelman mukaisesti ja sen mukaan, miten se haluaa kasvattaa yritystä ajan mittaan.

Rahoitusvivun käyttö vaihtelee suuresti toimialoittain ja toimialoittain. On monia teollisuudenaloja, joilla yritykset toimivat korkealla tasolla taloudellisen vipuvaikutuksen aste.Vähittäiskaupat, lentoyhtiöt, ruokakaupat, sähköyhtiöt ja pankit ovat klassisia esimerkkejä. Valitettavasti monien näiden alojen yritysten liiallinen rahoitusvaikutus on ollut ensiarvoisen tärkeässä roolissa pakottaessa monet niistä jättämään hakemuksensa Luku 11 konkurssi.

Esimerkkejä ovat R.H. Macy (1992), Trans World Airlines (2001), Great Atlantic & Pacific Tea Co. (A&P) (2010) ja Midwest Generation (2012).Lisäksi taloudellisen vivutuksen liiallinen käyttö oli ensisijainen syyllinen, joka johti Yhdysvaltoihin finanssikriisi 2007-2009 välillä.The Lehman Brothersin kuolema (2008) ja monet muut erittäin vivutetut rahoituslaitokset ovat loistavia esimerkkejä negatiivisista seurauksista, jotka liittyvät erittäin vivutettujen pääomarakenteiden käyttöön.

1:48

Taloudellinen vipuvaikutus yritysten pääomarakenteessa

Yleiskatsaus Modiglianin ja Millerin lauseeseen yrityksen pääomarakenteesta

Yrityksen tutkimus optimaalinen pääomarakenne juontaa juurensa vuoteen 1958 Franco Modigliani ja Merton Miller julkaisi Nobelin palkinnon saaneen teoksensa The Cost of Capital, Corporation Finance, and the Theory of Investment.Modigliani ja Miller havaitsivat työnsä tärkeänä lähtökohtana, että olosuhteissa, joissa yritysten tuloverot ja hätäkustannuksia ei ole liiketoimintaympäristössä, taloudellisen vivutuksen käyttö ei vaikuta yhtiö.Tämä näkemys, joka tunnetaan nimellä Epärelevanssiehdotuksen lause, on yksi tärkeimmistä koskaan julkaistuista akateemisista teorioista.

Valitettavasti Irrelevance Theorem, kuten useimmat Nobelin palkitut taloustyöt, vaatii joitain epäkäytännöllisiä oletuksia, jotka on hyväksyttävä teorian soveltamiseksi todellisessa maailmassa ympäristöön. Tämän ongelman tunnistamiseksi Modigliani ja Miller laajensivat epärelevanssiehdotuksen lauseensa sisältämään yritysten tuloverot ja mahdolliset hätäkulut, yrityksen optimaalisen pääomarakenteen määrittämiseksi.

Heidän tarkistetun työnsä, joka tunnetaan yleisesti nimellä pääomarakenteen kompromissiteoria, tekee siitä, että yrityksen optimaalisen pääomarakenteen tulisi olla järkevä tasapaino veroetuja jotka liittyvät velkapääoman käyttöön, ja kustannukset, jotka liittyvät yrityksen konkurssimahdollisuuksiin.Nykyään kompromissiteorian lähtökohta on perusta, jota yrityksen johdon tulisi käyttää määrittäessään yrityksen optimaalinen pääomarakenne.

Taloudellisen vipuvaikutuksen vaikutus tulokseen

Ehkä paras tapa havainnollistaa taloudellisen vipuvaikutuksen positiivista vaikutusta yrityksen taloudelliseen tulokseen on yksinkertainen esimerkki. The Oman pääoman tuotto (ROE) on suosittu peruste, jota käytetään yrityksen kannattavuuden mittaamiseen, kun se vertaa yrityksen tuottamaa voittoa tilikausi rahalla, jonka osakkeenomistajat ovat sijoittaneet.Loppujen lopuksi jokaisen yrityksen tavoite on maksimoida osakkeenomistajien varallisuus, ja ROE on osakkeenomistajan sijoitusten tuoton mittari.

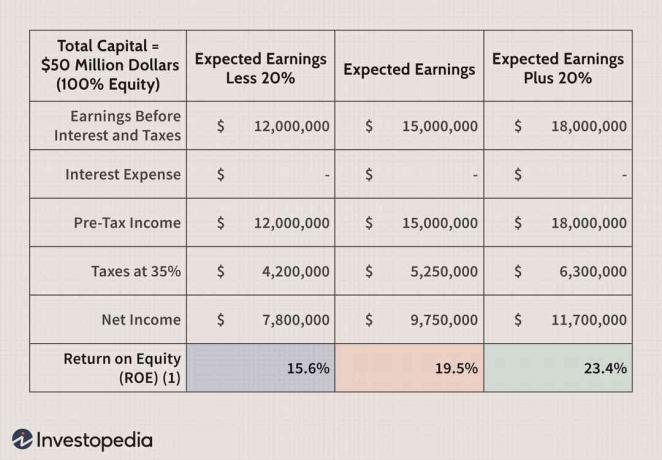

Alla olevassa taulukossa on tuloslaskelma yhtiölle ABC on luotu olettaen, että pääomarakenne koostuu 100% oma pääoma. Pääoma kerättiin 50 miljoonaa dollaria. Koska vain pääomaa laskettiin liikkeelle tämän määrän nostamiseksi, oman pääoman kokonaisarvo on myös 50 miljoonaa dollaria. Tämän tyyppisen rakenteen mukaan yrityksen ROE: n arvioidaan laskevan 15,6%: n ja 23,4%: n välillä riippuen yrityksen voitosta ennen veroja.

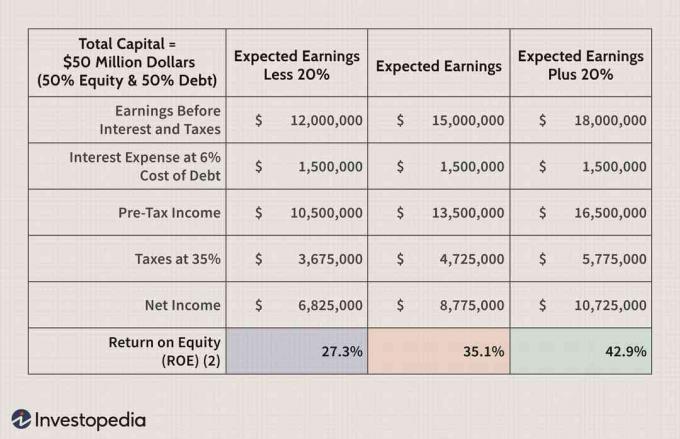

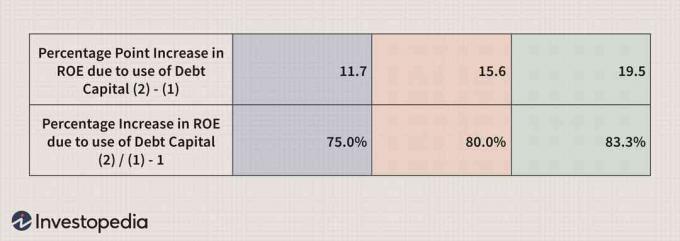

Vertailun vuoksi, kun yhtiön ABC: n pääomarakenne suunnitellaan uudelleen siten, että se koostuu 50% velkapääomasta ja 50%: n pääomasta yhtiön ROE kasvaa dramaattisesti 27,3%: n ja -välillä 42.9%.

Kuten alla olevasta taulukosta näet, taloudellista vipuvaikutusta voidaan käyttää yrityksen suorituskyvyn parantamiseen näyttää dramaattisesti paremmalta kuin mitä voidaan saavuttaa pelkästään oman pääoman käyttöön rahoitusta.

Koska useimpien yritysten johto luottaa voimakkaasti ROE: hen suorituskyvyn mittaamisessa, on tärkeää ymmärtää ROE: n osat, jotta ymmärrämme paremmin, mitä mittari välittää.

Suosittu menetelmä ROE: n laskemiseksi on DuPont -malli. Yksinkertaisimmassa muodossaan DuPont -malli luo määrällisen suhteen nettotulot ja pääoma, jossa suurempi moninkertainen heijastaa parempaa suorituskykyä.DuPont -malli laajentaa kuitenkin myös yleistä ROE -laskentaa sisältäen kolme sen osaa. Näitä osia ovat mm yhtiön voittomarginaali, omaisuuden liikevaihtoja pääoman kerroin. Näin ollen tämä laajennettu DuPont -kaava ROE: lle on seuraava:

Oman pääoman tuotto=PääomaNettotulot=MyyntiNettotulot×OmaisuusMyynti×PääomaOmaisuus

Tämän yhtälön perusteella DuPont -malli osoittaa, että yrityksen ROE: tä voidaan parantaa vain lisää yrityksen kannattavuutta, lisäämällä sen tehokkuutta tai lisäämällä sen tehokkuutta taloudellinen vipuvaikutus.

Rahoitusvaikutusriskin mittaus

Yrityksen johto mittaa taloudellista vipuvaikutusta käyttämällä lyhytaikaisia likviditeettisuhteita ja pitkän aikavälin pääomitukset tai vakavaraisuussuhteet. Kuten nimestä voi päätellä, näitä suhteita käytetään mittaamaan yrityksen kykyä täyttää lyhyen aikavälin velvoitteensa. Kaksi eniten käytettyä lyhytaikaista likviditeettisuhteet ovat nykyinen suhde ja happotestisuhde.Molemmissa suhteissa verrataan yrityksen vaihto -omaisuutta sen lyhytaikaisiin velkoihin.

Kuitenkin, vaikka nykyinen suhde tarjoaa yhteenlasketun riskimittarin, happotestisuhde antaa paremman arvion koostumuksesta yrityksen lyhytaikaisista varoista sen lyhytaikaisten vastuuvelvoitteiden täyttämiseksi, koska se jättää varaston lyhytaikaisesta omaisuutta.

Isojen kirjainten suhteet Niitä käytetään myös taloudellisen vipuvaikutuksen mittaamiseen.Vaikka alalla käytetään monia pääomitussuhteita, kaksi suosituinta muuttujaa ovat pitkäaikaisen velan ja pääoman suhde ja velkaantumisaste. Näiden suhdelukujen käyttö on myös erittäin tärkeää rahoitusvaikutuksen mittaamisessa. Näitä suhteita on kuitenkin helppo vääristää, jos johto vuokraa yhtiön omaisuutta ilman, että hyödynnetään varojen arvoa yhtiön taseeseen. Lisäksi markkinaympäristössä, jossa lyhytaikaiset lainakorot ovat alhaiset, johto voi päättää käyttää lyhytaikainen velka rahoittaa sekä lyhyen että pitkän aikavälin pääomatarpeensa. Siksi lyhyen aikavälin pääomamittareita on käytettävä myös perusteelliseen tutkimukseen riskianalyysi.

Kattavuussuhteet Niitä käytetään myös taloudellisen vipuvaikutuksen mittaamiseen.The korkokate, joka tunnetaan myös kertaa korko-tuotto-suhde, on ehkä tunnetuin riskitieto. Korkokate on erittäin tärkeä, koska se osoittaa yrityksen kyvyn saada riittävästi veroja ennen veroja tuotot kattamaan sen taloudellisen taakan kustannukset.

Rahoitus operaatioista kokonaisvelkaan -suhde ja vapaa-operatiivinen kassavirta-velka -suhde ovat myös tärkeitä riskimittareita, joita yrityksen johto käyttää.

Pääomarakenteen päätöksentekoprosessissa huomioon otettavat tekijät

Yrityksen pääomarakennetta määritettäessä on otettava huomioon monet määrälliset ja laadulliset tekijät. Ensinnäkin myynnin kannalta yritys, jolla on korkea ja suhteellisen vakaa myyntitoiminta, on a paremmat mahdollisuudet hyödyntää taloudellista vipuvaikutusta verrattuna yritykseen, jonka myynti on pienempi ja epävakaampi.

Toiseksi, liiketoimintariskin osalta yritys, jolla on vähemmän käyttövipua pyrkii saamaan enemmän taloudellista vipuvaikutusta kuin yritys, jolla on korkea käyttövivun aste.

Kolmanneksi, kasvun kannalta nopeammin kasvavat yritykset luottavat todennäköisesti enemmän rahoituksen käyttöön vipuvaikutusta, koska tämäntyyppiset yritykset tarvitsevat käytettävissään enemmän pääomaa kuin niiden hidas kasvu kollegansa.

Neljänneksi verojen näkökulmasta yritys, joka on korkeammalla tasolla veroluokka on taipuvainen käyttämään enemmän velkaa hyödyntääkseen koron verotuksen etuja.

Viidenneksi, vähemmän kannattava yritys pyrkii käyttämään enemmän taloudellista vipuvaikutusta, koska vähemmän kannattava yritys on ei yleensä ole riittävän vahvassa asemassa rahoittaakseen liiketoimintaansa sisäisesti tuotetusta varoja.

Pääomarakennepäätökseen voidaan puuttua myös tarkastelemalla monia sisäisiä ja ulkoisia tekijöitä. Ensinnäkin johdon näkökulmasta aggressiivisten johtajien johtamat yritykset käyttävät yleensä enemmän taloudellista vipuvaikutusta. Tältä osin niiden tarkoitus käyttää taloudellista vipuvaikutusta ei ole vain parantaa yrityksen suorituskykyä vaan myös auttaa varmistamaan, että he voivat hallita yritystä.

Toiseksi, kun ajat ovat hyvät, pääomaa voidaan kerätä liikkeeseen laskemalla joko osakkeita tai joukkovelkakirjalainoja. Kuitenkin huonoina aikoina pääoman toimittajat suosivat yleensä vakuutettua asemaa, mikä puolestaan korostaa enemmän velkapääoman käyttöä. Tässä mielessä johto pyrkii jäsentämään yrityksen pääomarakenteen tavalla, joka tarjoaa joustavuutta tulevan pääoman hankkimiseen jatkuvasti muuttuvassa markkinaympäristössä.

Bottom Line

Pohjimmiltaan yrityksen johto käyttää taloudellista vipuvaikutusta ensisijaisesti lisätäkseen yhtiön osakekohtainen tulos ja kasvattaa oman pääoman tuottoa. Näiden etujen myötä tulojen vaihtelu lisääntyy ja kustannukset voivat nousta taloudellinen ahdinko, ehkä jopa konkurssi.

Tässä mielessä yrityksen johdon on otettava huomioon yrityksen liiketoimintariski, yrityksen verotusasema, taloudellinen yrityksen pääomarakenteen joustavuus ja yrityksen johdon aggressiivisuusaste optimaalisen pääoman määrittämisessä rakenne.