Panosta fiksummin Monte Carlon simulaation avulla

Rahoituksessa arviointiin liittyy melko paljon epävarmuutta ja riskejä tulevaisuuden arvo lukuista tai summista johtuen monista mahdollisista tuloksista. Monte Carlon simulaatio (MCS) on yksi tekniikka, joka auttaa vähentämään tulevien tulosten arviointiin liittyvää epävarmuutta. MCS: ää voidaan soveltaa monimutkaisiin, epälineaarisiin malleihin tai arvioida muiden mallien tarkkuutta ja suorituskykyä. Sitä voidaan soveltaa myös riskienhallintaan, salkunhallintaan, johdannaisten hinnoitteluun, strategiseen suunnitteluun, projektisuunnitteluun, kustannusten mallintamiseen ja muille aloille.

Määritelmä MCS

MCS on tekniikka, joka muuntaa mallin tulomuuttujien epävarmuudet todennäköisyysjakaumiksi. Yhdistämällä jakaumat ja valitsemalla satunnaisesti arvot niistä, se laskee simuloidun mallin monta kertaa uudelleen ja tuo esiin tuotoksen todennäköisyyden.

Perusominaisuudet

- MCS mahdollistaa useiden tulojen käytön samanaikaisesti yhden tai useamman lähdön todennäköisyysjakauman luomiseksi.

- Mallin tuloille voidaan määrittää erilaisia todennäköisyysjakaumia. Kun jakauma on tuntematon, voidaan valita se, joka edustaa parhaiten sopivaa.

- Satunnaislukujen käyttö luonnehtii MCS: ää a: ksi stokastinen menetelmä. Satunnaislukujen on oltava riippumattomia; ei korrelaatio niiden välillä pitäisi olla.

- MCS tuottaa tuloksen alueena kiinteän arvon sijasta ja näyttää, kuinka todennäköisesti lähtöarvo esiintyy alueella.

Joitakin usein käytettyjä todennäköisyysjakaumia MCS: ssä

Normaali/Gaussin jakauma: Jatkuvaa jakautumista sovelletaan tilanteissa, joissa keskiarvo ja keskihajonta on annettu ja keskiarvo edustaa muuttujan todennäköisintä arvoa. Se on symmetrinen keskiarvon ympärillä eikä ole rajoitettu.

Lognormaalinen jakauma: Jatkuva jakauma määritelty keskiarvolla ja keskihajonnalla. Tämä sopii muuttujalle, joka vaihtelee nollasta äärettömyyteen, positiivisella vinous ja normaalisti hajautetulla luonnollisella logaritmilla.

Kolmion jakauma: Jatkuva jakelu kiinteillä minimi- ja maksimiarvoilla. Sitä rajoittavat minimi- ja maksimiarvot ja se voi olla joko symmetrinen (todennäköisin arvo = keskiarvo = mediaani) tai epäsymmetrinen.

Virka-asujen jakelu: Jatkuva jakelu, jota rajoittavat tunnetut minimi- ja maksimiarvot. Toisin kuin kolmiomainen jakauma, minimi- ja maksimiarvojen esiintymistodennäköisyys on sama.

Eksponentiaalinen jakauma: Jatkuva jakauma, jota käytetään havainnollistamaan aikaa itsenäisten tapahtumien välillä, edellyttäen että esiintymistiheys on tiedossa.

Matematiikka MCS: n takana

Oletetaan, että meillä on reaaliarvoinen funktio g (X), jolla on todennäköisyystaajuusfunktio P (x) (jos X on diskreetti), tai todennäköisyystiheysfunktio f (x) (jos X on jatkuva). Sitten voimme määritellä odotetun arvon g (X) diskreeteinä ja jatkuvina termeinä:

E(g(X))=−∞∑+∞g(x)P(x), missä P(x)>0 ja−∞∑+∞P(x)=1E(g(X))=∫−∞+∞g(x)f(x)dx, missä f(x)>0 ja ∫−∞+∞f(x)dx=1Seuraavaksi tee n satunnaisia piirustuksia X(x1,…,xn), nimeltäänkoeajoilla tai simulaatiolla, laske g(x1),…,g(xn)ja löytää keskiarvo g(x) näytteestä:

gnμ(x)=n1i=1∑ng(xi), joka edustaa lopullista simuloituajonkin arvo E(g(X)).Siksi gnμ(X)=n1i=1∑ng(X) tulee olemaan Monte Carloarvioija E(g(X)).Kuten n→∞,gnμ(X)→E(g(X)),niin nyt voimmeLaske dispersio arvioidun keskiarvon ympärillepuolueeton vaihtelu gnμ(X):Var(gnμ(X))=n−11i=1∑n(g(xi)−gnμ(x))2.

Yksinkertainen esimerkki

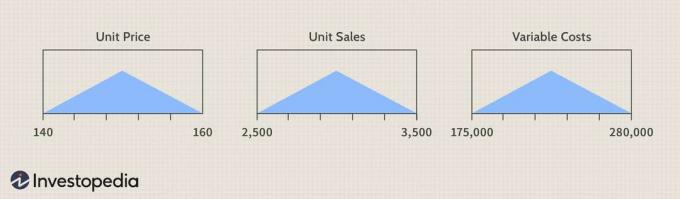

Miten epävarmuus yksikköhinnasta, yksikkömyynnistä ja muuttuvista kustannuksista vaikuttaa EBITD?

Kuva Sabrina Jiang © Investopedia 2021

(Yksikkömyynti)-(Muuttuvat kustannukset + Kiinteät kustannukset)

Selitämme epävarmuutta syötteissä - yksikköhinnassa, yksikkömyynnissä ja muuttuvissa kustannuksissa - käytettäessä kolmion jakauma, jonka määrittävät tulojen minimi- ja maksimiarvot pöytä.

Kuva Sabrina Jiang © Investopedia 2021

Copright.

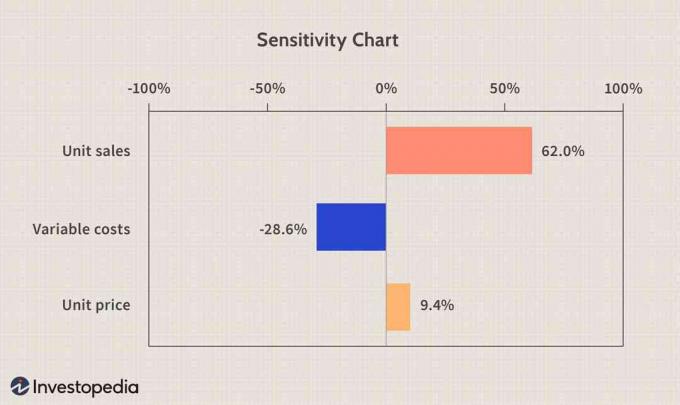

Herkkyyskaavio

A herkkyys kaavio voi olla erittäin hyödyllinen tulojen vaikutuksen analysoinnissa. Se sanoo, että yksikkömyynnin osuus on 62%simuloidun EBITD: n vaihtelusta, muuttuvat kustannukset 28,6%ja yksikköhinta 9,4%. Yksikkömyynnin ja käyttökatteen sekä yksikköhinnan ja käyttökatteen välinen korrelaatio on positiivinen tai yksikkömyynnin tai yksikköhinnan nousu johtaa EBITD: n kasvuun. Muuttuvat kustannukset ja EBITD puolestaan korreloivat negatiivisesti, ja pienentämällä muuttuvia kustannuksia lisäämme käyttökatetta.

Kuva Sabrina Jiang © Investopedia 2021

Varo, että syöttöarvon epävarmuuden määrittäminen todennäköisyysjakaumalla, joka ei vastaa todellista, ja näytteenotto siitä antaa vääriä tuloksia. Lisäksi oletus, että syöttömuuttujat ovat riippumattomia, ei välttämättä pidä paikkaansa. Harhaanjohtavia tuloksia voi tulla syötteistä, jotka ovat toisiaan poissulkevia tai jos havaitaan merkittävää korrelaatiota kahden tai useamman panosjakauman välillä.

Bottom Line

MCS -tekniikka on suoraviivaista ja joustavaa. Se ei voi pyyhkiä pois epävarmuutta ja riskejä, mutta se voi helpottaa niiden ymmärtämistä liittämällä todennäköisyydet ominaispiirteisiin mallin panoksille ja tuotoksille. Se voi olla erittäin hyödyllinen määritettäessä erilaisia riskejä ja tekijöitä, jotka vaikuttavat ennustettuihin muuttujiin, ja siksi se voi johtaa tarkempiin ennusteisiin. Huomaa myös, että kokeiden lukumäärän ei pitäisi olla liian pieni, koska se ei ehkä riitä mallin simulointiin, mikä aiheuttaa arvojen ryhmittymistä.