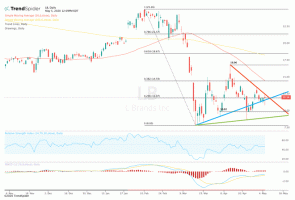

Under Armour's Stock pourrait devenir un gagnant en fuite

Après quelques années de fortes baisses, Under Amour Inc. (SAU) a surpris les investisseurs cette année en grimpant de plus de 40 % depuis le début de 2018. Alors que le titre est encore 60 % en dessous des sommets atteints en 2015 et que certains analystes sont sceptiques quant à la récente se rallier, Jim Duffy, analyste de Stifel, est optimiste quant à de nouveaux gains, considérant ce trimestre comme un « tremplin vers la stabilisation » pour une entreprise dont la « vitalité » de la marque est toujours intacte. Au début de la semaine dernière, il a réaffirmé sa cote d'achat et son objectif de prix de 27 $, ce qui implique une hausse supplémentaire de 31% par rapport à la clôture de mardi, selon chez Barron.

| Indice boursier | Performances cumulées sur l'exercice |

| Sous l'amour | 42.8% |

| S&P 500 | 5.5% |

| Objectif de prix | À l'envers |

| $27 | 31% |

Redressement de la marge

Les commentaires de Duffy ont été faits avant que la société n'annonce que Calvin McDonald, un ancien cadre de Sephora, deviendra PDG le 20 août. Il remplace l'ancien PDG qui est parti en février.

Défis compétitifs

Si le retour de la croissance des ventes en Amérique du Nord va aider, Under Amour ne doit pas perdre de vue son international d'affaires, qui devrait être « une composante principale de la croissance, notamment tirée par la Chine », selon Deutsche Banque. Mais les principaux défis, tant sur le plan national qu'international, seront ceux posés par les concurrents de l'entreprise. (Pour en savoir plus, voir: Under Armour pour sauter sur Intl. Ventes: Deutsche Bank.)

Rapports plus tôt dans l'année indiqué que l'entreprise perdait part de marché en baskets à Adidas, et dans son dernier rapport de résultats fin juin, Nike indiquait avoir déjà constaté un « retour à la croissance en Amérique du Nord », selon à CNBC. L'innovation sera un élément essentiel facteur afin de rester compétitif avec Adidas et Nike, deux des plus grands rivaux d'Under Armour.