Définition du ratio de rotation des actifs: formule et exemples

Qu'est-ce que le ratio de rotation des actifs?

Le ratio de rotation des actifs mesure la valeur des ventes d'une entreprise ou revenus par rapport à la valeur de son les atouts. Le ratio de rotation des actifs peut être utilisé comme indicateur de l'efficacité avec laquelle une entreprise utilise ses actifs pour générer des revenus.

Plus le taux de rotation des actifs est élevé, plus une entreprise est efficace pour générer des revenus à partir de ses actifs. À l'inverse, si une entreprise a un faible taux de rotation des actifs, cela indique qu'elle n'utilise pas efficacement ses actifs pour générer des ventes.

Points clés à retenir

- La rotation des actifs est le rapport entre les ventes ou les revenus totaux et les actifs moyens.

- Cette mesure aide les investisseurs à comprendre avec quelle efficacité les entreprises utilisent leurs actifs pour générer des ventes.

- Les investisseurs utilisent le ratio de rotation des actifs pour comparer des sociétés similaires dans le même secteur ou groupe.

- Le taux de rotation des actifs d'une entreprise peut être affecté par des ventes d'actifs importantes ainsi que par des achats d'actifs importants au cours d'une année donnée.

2:12

Ratio de rotation des actifs

Formule et calcul du ratio de rotation des actifs

Vous trouverez ci-dessous les étapes ainsi que la formule de calcul du ratio de rotation des actifs.

Rotation de l'actif=2Actifs de départ+Fin des actifsVentes totalesoù:Ventes totales=Total des ventes annuellesActifs de départ=Actifs en début d'annéeFin des actifs=Actifs en fin d'année

Le ratio de rotation des actifs utilise la valeur des actifs d'une entreprise au dénominateur de la formule. Pour déterminer la valeur des actifs d'une entreprise, la valeur moyenne des actifs pour l'année doit d'abord être calculée.

- Localisez la valeur des actifs de l'entreprise sur le bilan au début de l'année.

- Localisez le solde final ou la valeur des actifs de l'entreprise à la fin de l'année.

- Ajoutez la valeur de l'actif de début à la valeur de fin et divisez la somme par deux, ce qui fournira une valeur moyenne des actifs pour l'année.

- Localisez les ventes totales (elles pourraient être répertoriées comme revenus) sur le compte de résultat.

- Divisez le total des ventes ou des revenus par la valeur moyenne des actifs pour l'année.

Ce que le ratio de rotation des actifs peut vous dire

En règle générale, le ratio de rotation des actifs est calculé sur une base annuelle. Plus le ratio de rotation des actifs est élevé, meilleures sont les performances de l'entreprise, car des ratios plus élevés impliquent que l'entreprise génère plus de revenus par dollar d'actifs.

Le taux de rotation des actifs a tendance à être plus élevé pour les entreprises de certains secteurs que pour d'autres. Les commerces de détail et de consommation courante, par exemple, ont une base d'actifs relativement petite mais ont un volume de ventes élevé - ils ont donc le taux de rotation moyen des actifs le plus élevé. Inversement, les entreprises des secteurs tels que utilitaires et immobilier ont de larges bases d'actifs et un faible taux de rotation des actifs.

Étant donné que ce ratio peut varier considérablement d'une industrie à l'autre, comparer les ratios de rotation des actifs d'une entreprise de vente au détail et d'une entreprise de télécommunications ne serait pas très productif. Les comparaisons n'ont de sens que lorsqu'elles sont faites pour différentes entreprises d'un même secteur.

Exemple d'utilisation du ratio de rotation des actifs

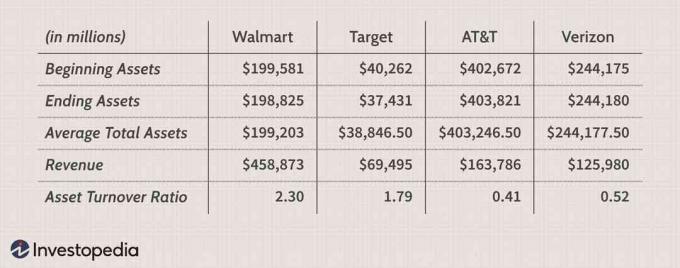

Calculons le ratio de rotation des actifs de quatre entreprises des secteurs du commerce de détail et des services publics de télécommunications—Walmart Inc. (WMT) (exercice 2017),Société cible (TGT),AT&T Inc. (T),et Verizon Communications Inc. (VZ)—pour l'exercice clos en 2016.

AT&T et Verizon ont des ratios de rotation des actifs inférieurs à un, ce qui est typique des entreprises du secteur des télécommunications et des services publics. Étant donné que ces sociétés disposent d'une base d'actifs importante, on s'attend à ce qu'elles restituent lentement leurs actifs par le biais de ventes. De toute évidence, il n'aurait aucun sens de comparer les ratios de rotation des actifs pour Walmart et AT&T, car ils opèrent dans des secteurs très différents. Mais la comparaison des ratios de rotation des actifs pour AT&T et Verizon peut fournir une meilleure estimation de l'entreprise qui utilise les actifs plus efficacement.

Par exemple, à partir du tableau, Verizon retourne ses actifs à un rythme plus rapide qu'AT&T. Pour chaque dollar d'actifs, Walmart a généré 2,30 $ de ventes, tandis que Target a généré 1,79 $. Le chiffre d'affaires de Target peut indiquer que l'entreprise de vente au détail connaissait des ventes lentes ou détenait des stocks obsolètes. De plus, son faible chiffre d'affaires peut également signifier que l'entreprise a des méthodes de collecte laxistes. La période de recouvrement de l'entreprise peut être trop longue, ce qui entraîne une augmentation des comptes débiteurs. Target pourrait également ne pas utiliser ses actifs de manière efficace: les actifs fixes tels que les biens immobiliers ou l'équipement pourraient être inactifs ou ne pas être utilisés à leur pleine capacité.

Utilisation du ratio de rotation des actifs avec l'analyse DuPont

Le taux de rotation des actifs est un élément clé de Analyse DuPont, un système que DuPont Corporation a commencé à utiliser au cours des années 1920 pour évaluer les performances des différentes divisions de l'entreprise. La première étape de l'analyse de DuPont décompose le rendement des capitaux propres (ROE) en trois composantes, dont l'une est la rotation des actifs, les deux autres étant la marge bénéficiaire et le levier financier. La première étape de l'analyse DuPont peut être illustrée comme suit:

CHEVREUIL=Marge bénéficiaire(RevenuRevenu net)×Rotation de l'actif(AARevenu)×Levier financier(AEAA)où:AA=Actif moyenAE=Fonds propres moyens

Parfois, les investisseurs et les analystes sont plus intéressés à mesurer la rapidité avec laquelle une entreprise transforme ses immobilisations ou ses actifs courants en ventes. Dans ces cas, l'analyste peut utiliser des ratios spécifiques, tels que le taux de rotation des immobilisations ou la ratio de fonds de roulement pour calculer l'efficacité de ces classes d'actifs. Le ratio de fonds de roulement mesure dans quelle mesure une entreprise utilise son financement du fonds de roulement pour générer des ventes ou des revenus.

La différence entre la rotation des actifs et la rotation des immobilisations

Alors que le ratio de rotation des actifs considère la moyenne total actifs au dénominateur, le taux de rotation des immobilisations ne tient compte que des immobilisations. Le taux de rotation des immobilisations (FAT) est, en général, utilisé par les analystes pour mesurer la performance opérationnelle. Ce ratio d'efficacité compare les ventes nettes (compte de résultat) aux immobilisations (bilan) et mesure la capacité d'une entreprise à générer des ventes nettes à partir de ses investissements en immobilisations, à savoir immobilisations corporelles (immobilisations corporelles). Le solde des immobilisations est utilisé net des amortissements cumulés. Dépréciation est la répartition du coût d'une immobilisation, qui est étalé - ou passé en charges - chaque année tout au long de la durée de vie utile de l'actif. En règle générale, un taux de rotation des immobilisations plus élevé indique qu'une entreprise a utilisé plus efficacement son investissement en immobilisations pour générer des revenus.

Limites de l'utilisation du ratio de rotation des actifs

Alors que le ratio de rotation des actifs doit être utilisé pour comparer des actions similaires, la mesure ne fournit pas tous les détails qui seraient utiles pour l'analyse des actions. Il est possible que le ratio de rotation des actifs d'une entreprise au cours d'une même année diffère considérablement des années précédentes ou suivantes. Les investisseurs devraient examiner la tendance du ratio de rotation des actifs au fil du temps pour déterminer si l'utilisation des actifs s'améliore ou se détériore.

Le ratio de rotation des actifs peut être artificiellement dégonflé lorsqu'une entreprise effectue d'importants achats d'actifs en prévision d'une croissance plus élevée. De même, la vente d'actifs pour se préparer à une croissance en baisse gonflera artificiellement le ratio. En outre, de nombreux autres facteurs (tels que la saisonnalité) peuvent affecter le taux de rotation des actifs d'une entreprise pendant des périodes inférieures à un an.

Questions fréquemment posées

Que mesure la rotation des actifs?

Le ratio de rotation des actifs mesure l'efficacité des actifs d'une entreprise à générer des revenus ou des ventes. Il compare le montant en dollars des ventes (revenus) à son actif total en pourcentage annualisé. Ainsi, pour calculer le ratio de rotation des actifs, divisez les ventes ou les revenus nets par l'actif total moyen. Une variante de cette métrique ne prend en compte que les immobilisations d'une entreprise (le taux de graisse) au lieu de l'actif total.

Vaut-il mieux avoir une rotation des actifs élevée ou faible?

En général, un ratio plus élevé est privilégié car il implique que l'entreprise est efficace pour générer des ventes ou des revenus à partir de sa base d'actifs. Un ratio inférieur indique qu'une entreprise n'utilise pas ses actifs de manière efficace et peut avoir des problèmes internes.

Qu'est-ce qu'une bonne valeur de rotation des actifs?

Les ratios de rotation des actifs varient selon les différents secteurs industriels, de sorte que seuls les ratios des entreprises du même secteur doivent être comparés. Par exemple, les entreprises du secteur de la vente au détail ou des services ont des bases d'actifs relativement petites combinées à un volume de ventes élevé. Cela conduit à un taux moyen de rotation des actifs élevé. Pendant ce temps, les entreprises dans des secteurs comme les services publics ou la fabrication ont tendance à disposer d'une base d'actifs importante, ce qui se traduit par une rotation des actifs plus faible.

Comment une entreprise peut-elle améliorer son taux de rotation des actifs?

Une entreprise peut tenter d'augmenter un faible taux de rotation des actifs en remplissant ses étagères d'articles hautement vendables, réapprovisionner l'inventaire uniquement lorsque cela est nécessaire et augmenter ses heures d'ouverture pour augmenter le trafic piétonnier des clients et pics de ventes. Juste à temps La gestion des stocks (JIT), par exemple, est un système par lequel une entreprise reçoit des intrants aussi près que possible du moment où ils sont réellement nécessaires. Ainsi, si une usine d'assemblage de voitures doit installer des airbags, elle ne conserve pas de stock d'airbags sur ses étagères, mais les reçoit au fur et à mesure que ces voitures arrivent sur la chaîne de montage.

La rotation des actifs peut-elle être jouée par une entreprise?

Comme de nombreux autres chiffres comptables, la direction d'une entreprise peut tenter de faire en sorte que son efficacité semble meilleure sur le papier qu'elle ne l'est en réalité. Vendre des actifs pour se préparer à une croissance en baisse, par exemple, a pour effet de gonfler artificiellement le ratio. La modification des méthodes d'amortissement des immobilisations peut avoir un effet similaire car elle modifiera la valeur comptable des actifs de l'entreprise.