Comment déjouer l'assurance hypothécaire privée

Personne ne veut avoir à payer assurance hypothécaire privée (PMI) sur une hypothèque. Ce n'est pas bon marché et cela augmente le coût mensuel de l'hypothèque. Comprendre si vous pouvez éviter le PMI commence par comprendre pourquoi vous pourriez être coincé avec cela en premier lieu.

L'une des mesures de risque que les prêteurs utilisent pour souscrire un prêt hypothécaire est la ratio prêt/valeur (LTV). Il s'agit d'un calcul simple effectué en divisant le montant du prêt par la valeur de la maison. Plus le ratio LTV est élevé, plus le profil de risque de l'hypothèque est élevé. La plupart des hypothèques avec un ratio LTV supérieur à 80% exigent que le PMI soit payé par l'emprunteur. C'est parce qu'un emprunteur qui possède moins de 20 % de la valeur de la propriété est considéré comme plus susceptible de faire défaut sur un prêt.

Points clés à retenir

- L'assurance hypothécaire privée (PMI) peut être une exigence coûteuse pour obtenir un prêt immobilier.

- Le PMI est susceptible d'être requis sur les prêts hypothécaires dont le ratio prêt/valeur (LTV) est supérieur à 80 %.

- Éviter le PMI peut réduire vos paiements mensuels et rendre votre maison plus abordable.

- L'appréciation anticipée de la valeur de la maison est un facteur déterminant majeur lors du choix d'une voie pour éviter les PMI.

PMI en profondeur

Supposons, par exemple, que le prix de la maison que vous achetez est de 300 000 $ et le montant du prêt est de 270 000 $ (ce qui signifie que vous avez effectué un acompte de 30 000 $), ce qui donne un ratio LTV de 90 %. Le paiement mensuel du PMI se situerait entre 117 $ et 150 $, selon le type de prêt hypothécaire que vous obtenez. (Les prêts hypothécaires à taux variable, ou ARM, nécessitent des paiements PMI plus élevés que les prêts hypothécaires à taux fixe.)

Cependant, le PMI n'est pas nécessairement une exigence permanente. Les prêteurs sont tenus de baisser le PMI lorsque le ratio LTV d'une hypothèque atteint 78% grâce à une combinaison de réduction du principal de l'hypothèque et de l'appréciation du prix de l'immobilier.Si une partie de la réduction du ratio LTV est due à l'appréciation du prix du logement, gardez à l'esprit que vous devrez payer une nouvelle évaluation afin de vérifier le montant de l'appréciation.

Une alternative au paiement du PMI est d'utiliser un deuxième hypothèque ou ce qu'on appelle un prêt de ferroutage. Voici comment cela fonctionne: Vous obtenez une première hypothèque d'un montant égal à 80 % de la valeur de la maison, évitant ainsi le PMI, puis souscrivez un une deuxième hypothèque d'un montant égal au prix de vente de la maison, moins le montant de la mise de fonds et le montant de la première hypothèque.

En utilisant les chiffres de l'exemple ci-dessus, si la maison que vous achetez coûte 300 000 $, vous prendriez une première hypothèque de 240 000 $, feriez une mise de fonds de 30 000 $ et obtiendriez une deuxième hypothèque de 30 000 $. Cela élimine le besoin de payer le PMI car le ratio LTV de la première hypothèque est de 80%. Cependant, vous avez également maintenant une deuxième hypothèque qui portera presque certainement un taux d'intérêt plus élevé que votre première hypothèque.

Bien qu'il existe de nombreux types de hypothèques de deuxième rang disponible, le taux d'intérêt le plus élevé correspond au cours. Pourtant, les paiements combinés pour les premier et deuxième prêts hypothécaires sont généralement inférieurs aux paiements du premier prêt hypothécaire plus PMI.

Les compromis

Pour résumer, en ce qui concerne le PMI, si vous avez moins de 20 % du prix de vente ou de la valeur d'une maison à utiliser comme acompte, vous avez deux options de base:

- Utilisez une hypothèque de premier rang « autonome » et payez le PMI jusqu'à ce que la LTV de l'hypothèque atteigne 78 %, auquel cas le PMI peut être éliminé.

- Utilisez une deuxième hypothèque. Cela entraînera très probablement des dépenses hypothécaires initiales inférieures au paiement du PMI. Cependant, une deuxième hypothèque porte généralement un taux d'intérêt plus élevé que la première hypothèque et ne peut être éliminé en le remboursant ou en refinançant la première et la deuxième hypothèques dans une nouvelle entité autonome hypothèque. Vraisemblablement, vous feriez cela lorsque le LTV atteint 80% ou moins, donc aucun PMI ne sera requis.

Plusieurs autres facteurs peuvent jouer dans cette décision. Par exemple:

- Comparez les économies d'impôt possibles associées au paiement du PMI par rapport aux économies d'impôt associées au paiement des intérêts sur une deuxième hypothèque. Demandez à votre comptable les règles fiscales de l'IRS sur la déduction des intérêts hypothécaires.

- Comparez le coût d'une nouvelle évaluation pour éliminer le PMI vs. les coûts de refinancement d'une première et d'une deuxième hypothèque en une seule hypothèque autonome. A noter le risque que les taux d'intérêt puissent augmenter entre le moment de la décision hypothécaire initiale et le moment où les premier et deuxième prêts hypothécaires seraient refinancés.

- Consultez les différents taux d'une réduction principale des deux options.

- Notez la valeur temporelle de l'argent (l'idée que l'argent que vous dépensez maintenant vaut plus que le même montant à l'avenir).

Cependant, la variable la plus importante dans la décision est le taux attendu d'appréciation du prix des maisons. Si vous choisissez une première hypothèque autonome qui vous oblige à payer un PMI, au lieu d'obtenir une deuxième hypothèque sans PMI: à quelle vitesse votre maison peut-elle prendre de la valeur au point que le LTV est de 78 % et que le PMI peut être éliminé? C'est le facteur décisif primordial et, par conséquent, celui sur lequel nous allons nous concentrer maintenant.

Appréciation: la clé de la prise de décision

Voici le facteur de décision le plus important: une fois que PMI est éliminé de la version autonome hypothèque de premier rang, la mensualité que vous devrez sera inférieure aux versements combinés de la première et de la deuxième hypothèque. Cela soulève deux questions. Premièrement, combien de temps faudra-t-il avant que le PMI puisse être éliminé? Et deuxièmement, quelles sont les économies associées à chaque option?

Vous trouverez ci-dessous deux exemples basés sur différentes estimations du taux d'appréciation du prix des maisons.

Exemple 1: Un faible taux d'appréciation du prix des maisons

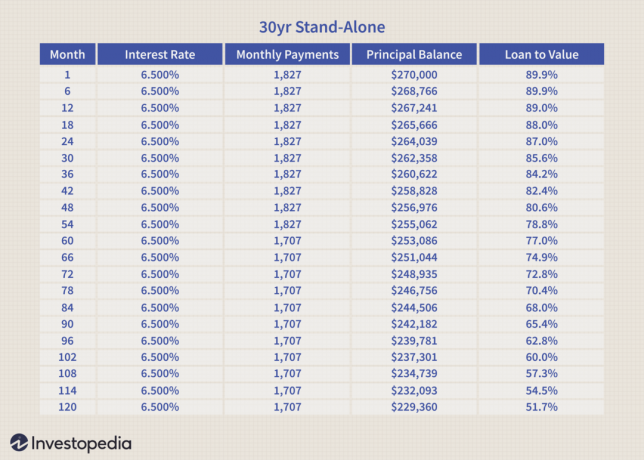

Les tableaux ci-dessous comparent les mensualités d'un prêt hypothécaire autonome à taux fixe sur 30 ans avec PMI vs. une première hypothèque à taux fixe de 30 ans combinée à une deuxième hypothèque de 30 ans/échéance 15 ans.

Les hypothèques ont les caractéristiques suivantes:

Dans le tableau ci-dessous, les taux annuels d'appréciation des prix des logements sont estimés.

Notez que le paiement PMI de 120 $ est supprimé du paiement mensuel total du premier prêt hypothécaire au mois 60 (voir tableau ci-dessous) lorsque le LTV atteint 78 % grâce à une combinaison de capital réduction et appréciation du prix d'une maison.

Le tableau ci-dessous présente les mensualités combinées des première et deuxième hypothèques. A noter que la mensualité est constante. Le taux d'intérêt est un moyenne pondérée. Le LTV n'est que celui de la première hypothèque.

En utilisant la première et la deuxième hypothèque, 85 $ peuvent être économisés par mois pendant les 60 premiers mois. Cela équivaut à une économie totale de 5 100 $. À compter du 61e mois, la première hypothèque autonome bénéficie d'un avantage de 35 $ par mois pour la durée restante des hypothèques. Si nous divisons 5 100 $ par 35 $, nous obtenons 145.

En d'autres termes, dans ce scénario de lente appréciation du prix des maisons, à partir du 61e mois, il faudrait encore 145 mois avant que la l'avantage de paiement de la première hypothèque autonome sans PMI pourrait regagner l'avantage initial de la première et de la deuxième hypothèque combinées hypothèques. (Cette période serait allongée si la valeur temporelle de l'argent était prise en compte.)

Exemple 2: Un taux rapide d'appréciation du prix d'une maison

L'exemple ci-dessous est basé sur les mêmes hypothèques que ci-dessus. Cependant, les estimations d'appréciation du prix des maisons suivantes sont utilisées.

Dans cet exemple, nous ne montrons qu'un seul tableau des mensualités pour les deux options (voir tableau ci-dessous). Notez que le PMI est baissé dans ce cas au 13ème mois en raison de l'appréciation rapide du prix des maisons, qui abaisse rapidement le LTV à 78%.

Avec une appréciation rapide du prix des maisons, le PMI peut être éliminé relativement rapidement.

Les prêts hypothécaires combinés n'ont qu'un avantage de paiement de 85 $ pendant 12 mois. Cela équivaut à une économie totale de 1 020 $. À compter du 13e mois, l'hypothèque autonome offre un avantage de paiement de 35 $. Si nous divisons 1 020 $ par 35, nous pouvons déterminer qu'il faudrait 29 mois pour compenser les économies initiales des hypothèques combinées de première et deuxième hypothèques.

En d'autres termes, à partir du 41e mois, l'emprunteur serait mieux financièrement en choisissant la première hypothèque autonome avec PMI. (Cette période serait allongée si la valeur temporelle de l'argent était prise en compte.)

La ligne de fond

Si vous êtes un emprunteur qui a moins de 20 % acompte, la décision d'utiliser une première hypothèque autonome et PMI ou d'opter pour une combinaison d'un une première et une deuxième hypothèques dépendent en grande partie de la rapidité avec laquelle vous vous attendez à ce que la valeur de votre maison augmente augmenter.

- Si vous choisissez de payer le PMI, il peut être éliminé via une évaluation une fois que le LTV atteint 78%.

- Si vous choisissez d'utiliser une combinaison de première et de deuxième hypothèques, vous réaliserez probablement des économies sur le paiement initial. Cependant, la seule façon d'éliminer la deuxième hypothèque, qui portera probablement un taux d'intérêt plus élevé que le premier, est de le rembourser ou de refinancer vos premier et deuxième prêts dans un nouveau hypothèque.

Si vous ne pouvez pas obtenir une mise de fonds plus élevée ou une maison moins chère, calculez vos options en fonction de votre horizon temporel et de la façon dont vous vous attendez à ce que le marché immobilier se développe. Rien n'est totalement prévisible, bien sûr, mais cela vous donnera les meilleures chances de prendre la décision la plus favorable.