Taux et tendances hypothécaires d'aujourd'hui

Les taux des prêts hypothécaires à 30 ans ont notamment chuté lundi, après avoir atteint la semaine dernière un nouveau sommet et enregistré leur plus haut niveau depuis 2009.

| Moyennes nationales des meilleurs taux des prêteurs | ||

|---|---|---|

| Type de prêt | Acheter | Refinancer |

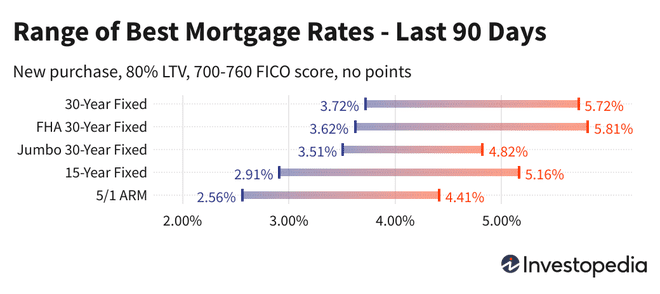

| Fixe de 30 ans | 5.55% | 5.72% |

| FHA fixe de 30 ans | 5.61% | 5.69% |

| Jumbo fixe de 30 ans | 4.82% | 4.90% |

| 15 ans fixe | 4.78% | 4.92% |

| BRAS 5/1 | 4.29% | 4.34% |

Moyennes nationales des taux hypothécaires d'aujourd'hui

La moyenne sur 30 ans a baissé de 17 points lundi, la ramenant à 5,55 % et prolongeant sa tendance récente de sauts et de creux importants. Vendredi, la moyenne a atteint 5,72 %, son niveau le plus cher en 13 ans.

Pendant ce temps, la moyenne sur 15 ans de lundi a plongé de 38 points à 4,78%. Les taux des prêts à 15 ans ont été encore plus volatils au cours des deux dernières semaines que les taux à 30 ans. Comme la moyenne phare, la moyenne sur 15 ans a enregistré vendredi sa plus haute note depuis 2009, lorsqu'elle a touché 5,16%.

Pendant ce temps, les taux Jumbo à 30 ans sont restés stables pour une deuxième journée lundi, se maintenant à 4,82 %. Il s'agit d'un nouveau sommet récent pour les taux Jumbo à 30 ans, mais il reste inférieur au sommet d'avril 2020 enregistré au début de la pandémie.

Les trois moyennes ont bondi au cours des huit derniers mois, les amenant bien au-dessus des creux de l'été dernier lorsqu'une baisse importante a fait chuter les taux de façon spectaculaire. La moyenne sur 30 ans est actuellement 2,66 points de pourcentage plus chère que le point bas d'août, tandis que les moyennes sur 15 ans et Jumbo sur 30 ans sont en hausse de 2,57 et 1,76, respectivement.

Les taux de refinancement des prêts à 30 ans et Jumbo à 30 ans ont évolué de manière assez similaire lundi, avec le refi à 30 ans la moyenne perd 15 points et la moyenne sur 15 ans, 21 points, tandis que la moyenne Jumbo sur 30 ans marque le pas. Le coût de refinancement avec un prêt à taux fixe est actuellement jusqu'à 17 points plus cher qu'un nouveau prêt d'achat.

Important:

Les tarifs que vous voyez ici ne se comparent généralement pas directement aux tarifs teasers que vous voyez annoncés en ligne, car ces tarifs sont sélectionnés comme les plus attractifs. Ils peuvent impliquer de payer des points à l'avance, ou peuvent être sélectionnés en fonction d'un emprunteur hypothétique avec un pointage de crédit ultra élevé ou en prenant un prêt plus petit que la moyenne compte tenu de la valeur de la maison.

| Moyennes nationales des meilleurs taux des prêteurs - Nouvel achat | ||

|---|---|---|

| Type de prêt | Nouvel achat | Changement quotidien |

| Fixe de 30 ans | 5.55% | -0.17 |

| FHA fixe de 30 ans | 5.61% | -0.11 |

| VA 30 ans fixe | 5.67% | -0.05 |

| Jumbo fixe de 30 ans | 4.82% | Pas de changement |

| 20 ans fixe | 5.47% | -0.22 |

| 15 ans fixe | 4.78% | -0.38 |

| Jumbo fixe de 15 ans | 4.69% | -0.13 |

| 10 ans fixe | 4.73% | -0.23 |

| 10/1 BRAS | 4.46% | -0.12 |

| 10/6 BRAS | 5.96% | -0.08 |

| BRAS 7/1 | 4.45% | -0.12 |

| Jumbo 7/1 BRAS | 4.24% | -0.12 |

| BRAS 7/6 | 5.69% | -0.08 |

| Jumbo 7/6 BRAS | 4.37% | -0.12 |

| BRAS 5/1 | 4.29% | -0.12 |

| Jumbo 5/1 BRAS | 4.08% | -0.12 |

| 5/6 BRAS | 5.64% | Pas de changement |

| Jumbo 5/6 BRAS | 4.36% | Pas de changement |

| Moyennes nationales des meilleurs taux des prêteurs - Refinancement | ||

|---|---|---|

| Type de prêt | Refinancer | Changement quotidien |

| Fixe de 30 ans | 5.72% | -0.15 |

| FHA fixe de 30 ans | 5.69% | -0.12 |

| VA 30 ans fixe | 5.70% | -0.20 |

| Jumbo fixe de 30 ans | 4.90% | Pas de changement |

| 20 ans fixe | 5.67% | -0.22 |

| 15 ans fixe | 4.92% | -0.21 |

| Jumbo fixe de 15 ans | 4.77% | -0.12 |

| 10 ans fixe | 4.89% | -0.21 |

| 10/1 BRAS | 4.51% | -0.12 |

| 10/6 BRAS | 6.17% | -0.17 |

| BRAS 7/1 | 4.49% | -0.12 |

| Jumbo 7/1 BRAS | 4.29% | -0.11 |

| BRAS 7/6 | 5.74% | -0.15 |

| Jumbo 7/6 BRAS | 4.55% | -0.12 |

| BRAS 5/1 | 4.34% | -0.11 |

| Jumbo 5/1 BRAS | 4.13% | -0.11 |

| 5/6 BRAS | 5.57% | -0.09 |

| Jumbo 5/6 BRAS | 4.45% | Pas de changement |

Calculez les mensualités pour différents scénarios de prêt avec notre Calculateur d'hypothèque.

Taux hypothécaires les plus bas par État

Les taux hypothécaires les plus bas disponibles varient en fonction de l'état où se produisent les origine. Les taux hypothécaires peuvent être influencés par les variations au niveau de l'État de la cote de crédit, de la durée moyenne des prêts hypothécaires et de la taille, ainsi que par les différentes stratégies de gestion des risques des prêteurs individuels.

Ces taux sont interrogés directement auprès de plus de 200 principaux prêteurs.

Qu'est-ce qui fait monter ou baisser les taux hypothécaires?

Les taux hypothécaires sont déterminés par une interaction complexe de facteurs macroéconomiques et sectoriels, tels que le niveau et la direction du marché obligataire, y compris les rendements du Trésor à 10 ans; la politique monétaire actuelle de la Réserve fédérale, en particulier en ce qui concerne le financement des prêts hypothécaires garantis par le gouvernement; et la concurrence entre les prêteurs et entre les types de prêts. Étant donné que les fluctuations peuvent être causées par un certain nombre de facteurs à la fois, il est généralement difficile d'attribuer le changement à un seul facteur.

Des facteurs macroéconomiques ont maintenu le marché hypothécaire à un niveau relativement bas pendant une bonne partie de l'année. En particulier, la Réserve fédérale a acheté des milliards de dollars d'obligations en réponse aux pressions économiques de la pandémie, et continue de le faire. Cette politique d'achat d'obligations (et non le taux des fonds fédéraux plus médiatisé) exerce une influence majeure sur les taux hypothécaires.

Le 16 mars, la Fed a annoncé qu'elle prévoyait de commencer à réduire son bilan en mai, ce qui signifie qu'elle commencerait à réduire le montant global d'obligations qu'elle détient. Cela s'ajoutera à sa décision actuelle de réduire les nouveaux achats d'obligations d'un incrément chaque mois, le soi-disant taper, qui a commencé en novembre.

Le comité des taux et de la politique de la Fed, appelé Federal Open Market Committee (FOMC), se réunit toutes les 6 à 8 semaines. Leur prochaine réunion prévue aura lieu les 3 et 4 mai.

Méthodologie

Les moyennes nationales citées ci-dessus ont été calculées sur la base du taux le plus bas offert par plus de 200 des principaux prêteurs du pays, en supposant une ratio prêt-valeur (LTV) de 80 % et un candidat avec un pointage de crédit FICO compris entre 700 et 760. Les taux qui en résultent sont représentatifs de ce que les clients devraient s'attendre à voir lorsqu'ils reçoivent des devis réels des prêteurs en fonction de leurs qualifications, qui peuvent différer des taux annoncés.

Pour notre carte des meilleurs taux d'état, le taux le plus bas actuellement offert par un prêteur interrogé dans cet état est répertorié, en supposant les mêmes paramètres d'un LTV de 80 % et une cote de crédit comprise entre 700 et 760.