Marge brute, résultat opérationnel et résultat net

Les termes « bénéfice » et « revenu » sont souvent utilisés de manière interchangeable dans la vie de tous les jours. Dans finance d'entreprise, cependant, ces termes peuvent avoir des significations très différentes et spécifiques, selon le contexte dans lequel ils sont utilisés.

Bien que le revenu signifie un flux de trésorerie positif dans une entreprise, revenu net est quelque chose de beaucoup plus complexe. Le bénéfice est généralement compris comme se référant à l'argent qui reste après la comptabilisation des dépenses. Bien que les deux bénéfice brut et bénéfice d'exploitation correspondent à cette définition dans le sens le plus simple, les types de revenus et de dépenses qui sont comptabilisés diffèrent de manière importante.

Points clés à retenir

- Le bénéfice brut est le revenu total moins les dépenses directement liées à la production de biens destinés à la vente, appelés coût des biens vendus.

- Dérivé du bénéfice brut, le bénéfice d'exploitation reflète le revenu résiduel qui reste après avoir pris en compte tous les coûts de l'activité.

- Le revenu net reflète le revenu résiduel total qui reste après la comptabilisation de tous les flux de trésorerie, à la fois positifs et négatifs.

Comprendre le résultat net, le résultat brut et le résultat d'exploitation

Bénéfice brut, résultat d'exploitation et résultat net sont tous les types de revenus qu'une entreprise génère. Cependant, chaque métrique représente le profit à différentes parties du cycle de production et du processus de bénéfices. Les trois mesures financières sont situées sur le releve de revenue et l'ordre dans lequel ils apparaissent aident à montrer la relation entre eux et leur importance.

Le ligne du haut du compte de résultat reflète la valeur brute d'une entreprise revenu ou le montant total des revenus générés par la vente de biens ou de services. À partir de là, diverses dépenses et sources de revenus alternatives sont ajoutées et soustraites pour arriver aux différents niveaux de profit.

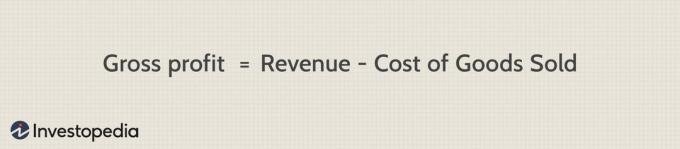

Bénéfice brut

Le bénéfice brut est le revenu total moins seulement les dépenses directement liées à la production de biens destinés à la vente, appelées le coût des marchandises vendues (COGS). COGS représente la main-d'œuvre directe, les matériaux directs ou matières premières, et une partie des frais généraux de fabrication liés à l'installation de production.

Le COGS n'inclut pas les dépenses indirectes, telles que le coût du siège social. Le COGS est une mesure clé car il a un impact direct sur le bénéfice brut d'une entreprise, qui est calculé comme suit:

Image de Sabrina Jiang © Investopedia 2021

Étant donné que le COGS représente le coût d'acquisition des stocks et de fabrication des produits, la marge brute reflète les revenus restants pour financer l'entreprise après comptabilisation des coûts de production.

Alors que le bénéfice brut est techniquement une mesure nette du bénéfice, il est qualifié de brut car il n'inclut pas les dépenses liées à la dette, les taxes ou toutes les autres dépenses liées à l'exploitation du compagnie.

3:01

Bénéfice d'exploitation

Bénéfice d'exploitation

Vient ensuite le compte de résultat, le résultat d'exploitation. Dérivé du bénéfice brut, le bénéfice d'exploitation reflète le revenu résiduel qui reste après avoir pris en compte tous les coûts de l'activité. En plus de COGS, Ceci comprend coûts fixes dépenses telles que le loyer et l'assurance, les dépenses variables, telles que l'expédition et le fret, la paie et les services publics, ainsi que amortissement et dépréciation d'actifs. Toutes les dépenses nécessaires au bon fonctionnement de l'entreprise doivent être incluses.

Image de Sabrina Jiang © Investopedia 2021

Cependant, comme la marge brute, le résultat d'exploitation ne tient pas compte du coût des paiements d'intérêts sur les dettes, de la charge fiscale ou des revenus supplémentaires des investissements. Le bénéfice d'exploitation reflète la rentabilité des opérations d'une entreprise.

Le bénéfice d'exploitation est également appelé bénéfice avant intérêts et impôts (EBIT). Cependant, l'EBIT peut inclure des revenus hors exploitation, qui ne sont pas inclus dans le résultat d'exploitation. Si une entreprise n'a pas de chiffre d'affaires hors exploitation, l'EBIT et le bénéfice d'exploitation seront identiques.

Revenu net

Le profit d'une entreprise s'appelle revenu net ou bénéfice net. Étant donné que le résultat net est la dernière ligne située au bas du compte de résultat, il est également appelé le résultat net.

Le revenu net reflète le revenu résiduel total qui reste après comptabilisation de tous flux de trésorerie, à la fois positif et négatif. En d'autres termes, à partir des revenus, qui s'appelle le numéro de la première ligne, tous les revenus, dépenses et coûts sont déduits pour arriver au revenu net.

Du chiffre du bénéfice d'exploitation, les dépenses de la dette telles que les intérêts d'emprunt, les impôts et les écritures ponctuelles pour les dépenses inhabituelles telles que les poursuites ou les achats d'équipement sont toutes soustraites. Tous les revenus supplémentaires provenant d'opérations secondaires ou d'investissements et les paiements ponctuels pour des choses telles que la vente d'actifs sont ajoutés.

Le bénéfice net est sans doute la mesure financière la plus importante, reflétant la capacité d'une entreprise à générer des bénéfices pour les propriétaires et actionnaires ressemblent.

Exemple de résultat brut et d'exploitation et de résultat net

Vous trouverez ci-dessous un exemple de compte de résultat pour illustrer les différences et les emplacements des trois mesures de rentabilité.

Bénéfice brut (étiqueté comme revenu brut) était de 3 millions de dollars pour le trimestre (ou des revenus de 5 millions de dollars moins 2 millions de dollars en COGS).

Résultat d'exploitation était de 2,2 millions de dollars pour la période, qui est calculé en prenant un bénéfice brut de 3 millions de dollars moins les dépenses d'exploitation de 1 million de dollars (dépenses totales étiquetées). Cependant, nous devons rajouter les frais d'intérêts de 200 000 $ car le résultat d'exploitation n'inclut pas les intérêts (ou 3 millions de dollars - 1 million de dollars + 200 000 $ = 2,2 millions de dollars).

Revenu net était de 1,5 million de dollars pour la période, qui est situé au bas du compte de résultat.