Les investisseurs sont obligés de se recalibrer alors que le rendement du Trésor à 10 ans flirte avec 5 %

Après des années de taux favorables aux actions, les choix sont devenus plus complexes à mesure que les rendements obligataires grimpent

Points clés à retenir

- Pour la première fois depuis des années, les investisseurs doivent recalibrer leurs décisions en matière de classes d'actifs car le rendement des obligations de référence du Trésor américain est en hausse.

- Les résultats des entreprises du troisième trimestre pourraient être déterminants pour la performance des marchés actions à court terme.

- Une inadéquation entre l’offre et la demande de bons du Trésor américain pourrait maintenir les rendements élevés.

Pour la première fois depuis 2007, le rendement de l'emprunt du Trésor américain à 10 ans flirte avec le Niveau de 5 %, modifiant les calculs pour les investisseurs habitués à des taux d’intérêt favorables aux actions les taux.

Le rendement à 10 ans a atteint 4,997 % jeudi avant de retomber jusqu'à 4,9 % vendredi. Cela représente quand même un 79-point de base (pdb) augmentation depuis septembre 1, prolongeant une hausse de 3,3 % il y a un peu plus de six mois.

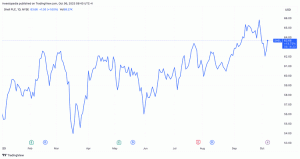

Comme on pouvait s'y attendre, les actions ont chuté, car elles souffrent souvent à l'inverse de rendements obligataires plus élevés, car les obligations commencent à offrir plus de concurrence aux investisseurs en quête de rendement. Le Indice Standard & Poor's (S&P) 500 a chuté pour la quatrième journée consécutive vendredi, poussant les pertes de cette semaine à 2,4%, au cours d'un mois où l'optimisme des investisseurs augmente généralement alors qu'ils envisagent le potentiel d'une rallye des fêtes de fin d'année.

Quincy Krosby, stratège mondial en chef de la société de conseil financier LPL Financial, a posé la question que de nombreux investisseurs ont en tête: « En termes simples, est-ce que le marché boursier poursuit sa hausse pendant cette période saisonnière traditionnellement hospitalière si le rendement du Trésor à 10 ans se maintient – et grimpe même ci-dessus: 5 % ?"

Les investisseurs se recalibrent dans un contexte de dynamique changeante

Pendant plus d’une décennie, dans un contexte de taux d’intérêt historiquement bas, les investisseurs ont généralement eu recours actions pour augmenter leurs rendements et leurs obligations pour stabiliser leurs portefeuilles.

Après avoir plongé de 37 % en 2008, l'indice S&P 500 n'a enregistré des pertes annuelles que deux fois au cours des 14 années suivantes et n'a réussi à produire des gains d'au moins 10 % qu'au cours de quatre de ces années. Dans le même temps, les taux d’intérêt relativement stables signifient que la valeur des obligations n’a pas changé de façon spectaculaire.

La Réserve fédérale a cependant commencé à augmenter fortement ses taux d’intérêt l’année dernière. Naturellement, les investisseurs en actions n’aiment pas les taux élevés, car la hausse des rendements obligataires qui les accompagne donne lieu à une concurrence accrue entre les classes d’actifs pour les actions.

Bien entendu, la hausse des rendements obligataires reflète également vendre sur le marché obligataire– et récemment sur le marché des bons du Trésor – en d’autres termes, une inadéquation entre l’offre et la demande de titres du gouvernement américain.

Cependant, le Bon du Trésor à 10 ans offre désormais un rendement qui dépasse l'inflation à la consommation de plus d'un point de pourcentage, selon le dernier rapport du gouvernement. rapport mensuel, marquant la première fois depuis des années que le taux de rendement « réel » des investisseurs sur les obligations à 10 ans devient positif.

De plus, la hausse des taux d’intérêt a rendu les investissements axés sur les liquidités beaucoup plus attractifs. Rendements annuels sur les comptes du marché monétaire et les certificats de dépôt ont augmenté jusqu'à 6,5% avec pratiquement aucun risque, hormis l’inflation bien sûr.

Évaluation de l'environnement des stocks

L'indice S&P 500 est tombé vendredi en dessous de sa moyenne mobile sur 200 jours, ce qui, selon Krosby, remet en cause "la durabilité du marché haussier sous-jacent" qui a débuté début juin.

Depuis lors, l’indice a chuté de 1 %, reflétant la pression croissante exercée par la hausse des rendements. Cependant, Krosby a déclaré que la saison actuelle des rapports sur les résultats du troisième trimestre pourrait être déterminante pour la performance des actions à court terme, quelle que soit la hausse des taux.

"Peut-être que des bénéfices et des prévisions solides contrebalanceront l'effet négatif sur le marché", a-t-elle déclaré. "Et peut-être que si davantage d'investisseurs cessent de supposer qu'un rallye de fin d'année est une affaire accomplie, cela pourrait permettre une à contre-courant thème pour réellement soutenir un rassemblement.

Que signifie la hausse des rendements pour le marché obligataire?

Théoriquement, la hausse des rendements du Trésor devrait inciter davantage d’investisseurs à se tourner vers les titres du gouvernement américain. Cependant, il semble que cette hausse reflète simplement l’augmentation des émissions d’obligations par un gouvernement qui tente de financer son déficit budgétaire actuel tout en trouvant de moins en moins d’acheteurs disposés à le faire.

Le gouvernement fédéral a émis pour 15 700 milliards de dollars de nouveaux titres cette année, soit une hausse de 26 % par rapport à la même période de l’année dernière. Dans le même temps, les hausses de taux d'intérêt de la Réserve fédérale ont accru son service de la dette les coûts au plus haut niveau depuis 2009.

Pendant ce temps, les plus gros acheteurs de bons du Trésor – le Japon et la Chine – se tournent de plus en plus vers d’autres pays. Ensemble, ils détiennent toujours 2 000 milliards de dollars de titres du gouvernement américain, ce qui représente 8 % de l’ensemble de la dette américaine. Mais cette proportion représente un niveau record, en baisse de plus des deux tiers par rapport au sommet historique de 25 % atteint en 2007.

Le gouvernement américain n’ayant d’autre choix que d’émettre de nouveaux titres de dette pour couvrir ses coûts croissants, les rendements du Trésor pourraient rester élevés. Si tel est le cas, cela exercerait une pression à la hausse sur les entreprises pour qu'elles suivent le rythme des rendements des marchés financiers. leurs offres d'obligations alors qu’ils rivalisent pour attirer les capitaux. Cela pourrait à son tour faire baisser la valeur des obligations existantes.